0%

富果觀點摘要

- 判斷摩爾定律將持續發展,隨製程微縮,工序數增加,將推動檢測需求快速且穩健成長

- 中國加速半導體自主化,本土業者將依賴技術較佳之臺灣檢測業者以新建產線與發展製程

- 汎銓材料分析占比高,且技術領先(鍍膜技術純熟、檢測技術已往 Å 尺寸研發),將以超越同業之速度成長

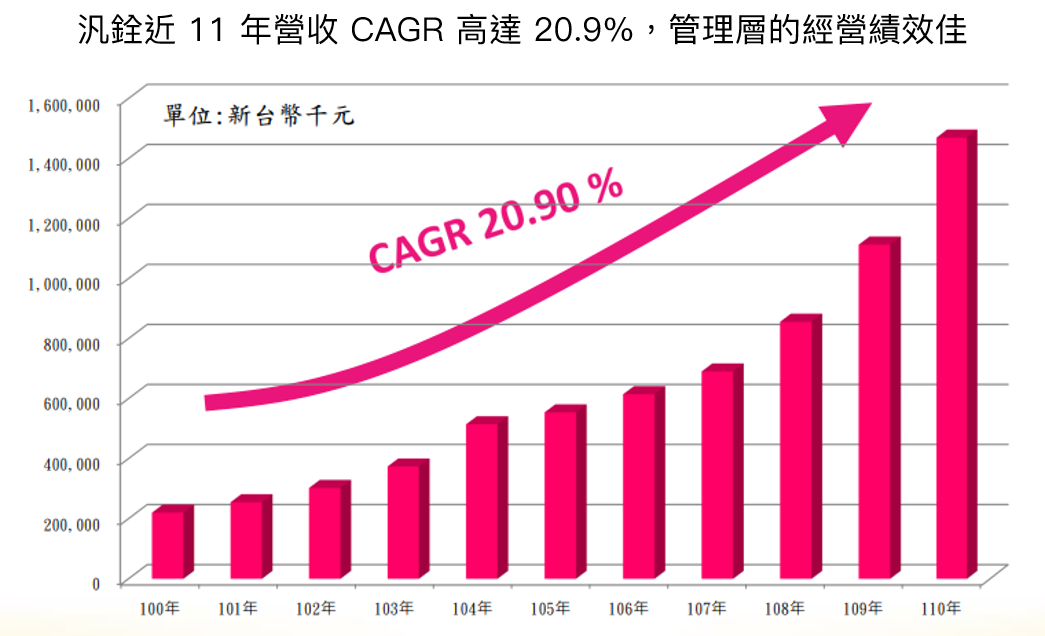

- 預期汎銓未來兩年獲利可維持 23% 以上成長,然 2024 年 Forward PEG 僅 0.56,評價可能已被低估

汎銓公司介紹

汎銓(市:6830)成立於 2005 年,於 2022 年 8 月轉上市掛牌。主要業務為半導體檢測分析服務,即透過操作各式檢測分析設備搭配公司自有的分析工法,提供客戶包含材料分析(Material Analysis,下稱 MA)與故障分析(Failure Analysis,下稱 FA)等專業分析報告。

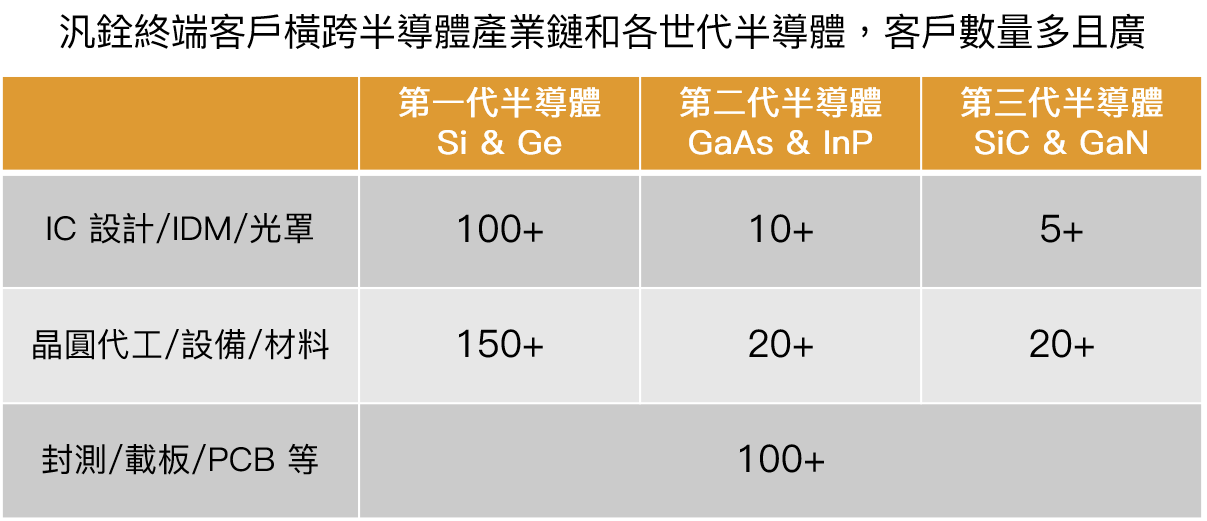

公司客戶類型包含 IC 設計、晶圓代工(包含代工、設備和材料)以及封測等,例如:台積電(市:2330)、東京威力科創(TEL)、蘋果(Nasdaq:AAPL)、瑞昱(市:2379)、穩懋(櫃:3105)等廠商,客戶包含半導體產業上中下游,尚屬分散。

Source:汎銓、富果研究部

Source:汎銓、富果研究部

經營團隊具相關學歷,產業經歷豐富

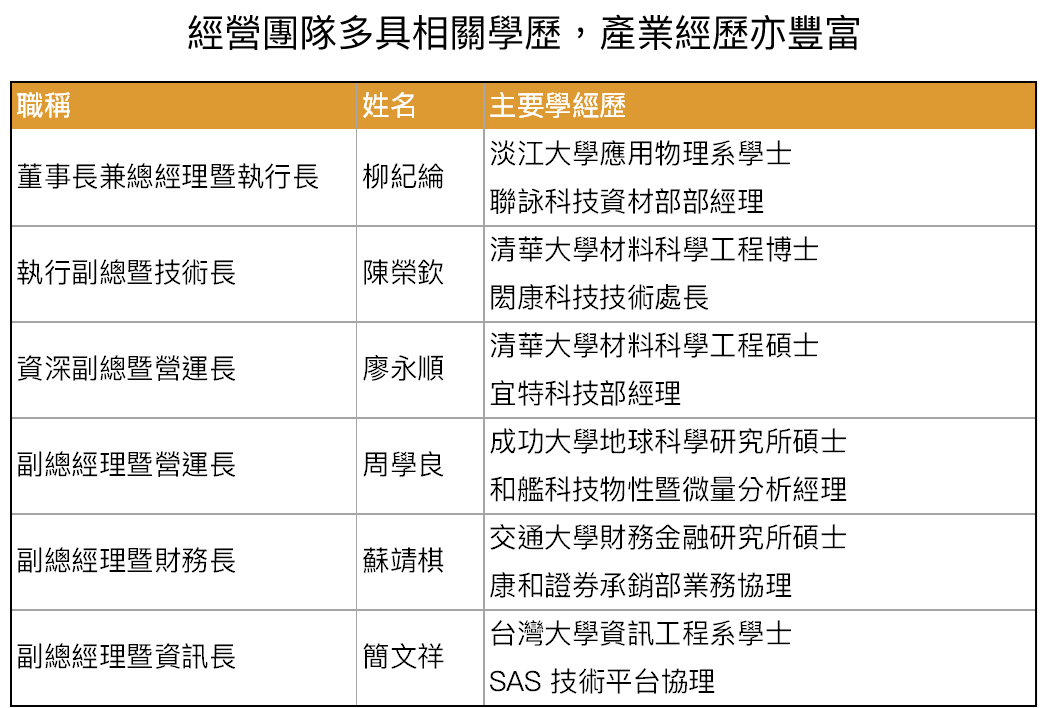

汎銓由現任董事長兼總經理柳紀綸先生、技術長陳榮欽博士和營運長廖永順先生共同創立。在創立汎銓前,柳紀綸先生服務於 IC 設計業,陳榮欽博士和廖永順先生則都曾任職於台積電,專攻良率提升及製程開發,後也分別加入閎康(櫃:3587)及宜特(櫃:3289)兩大臺灣檢測同業,具產業經驗。

Source:汎銓、富果研究部

Source:汎銓

Source:汎銓

公司股權集中於創投及經營團隊,股權穩定

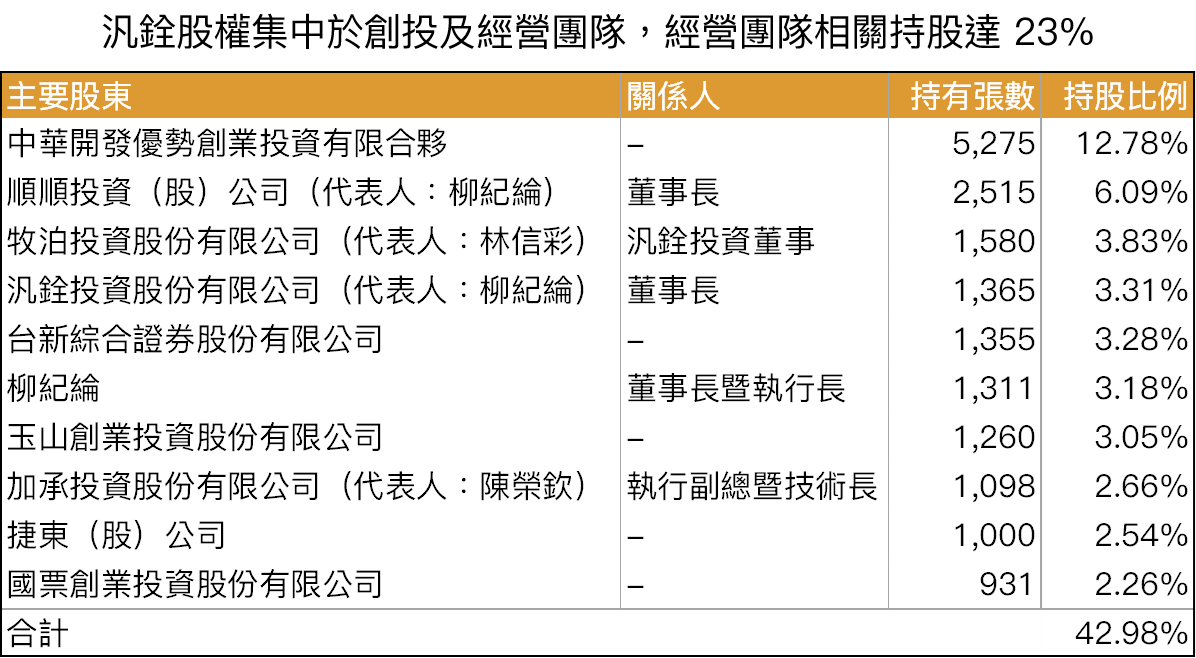

汎銓股權集中於經營團隊及其投資公司(合計約達 23%),以及創投(包含中華開發創投、玉山創投、國票創投),前十大股東合計持有近 43% 股權,股權集中。

Source:汎銓、富果研究部

註:截至 2022/4/29

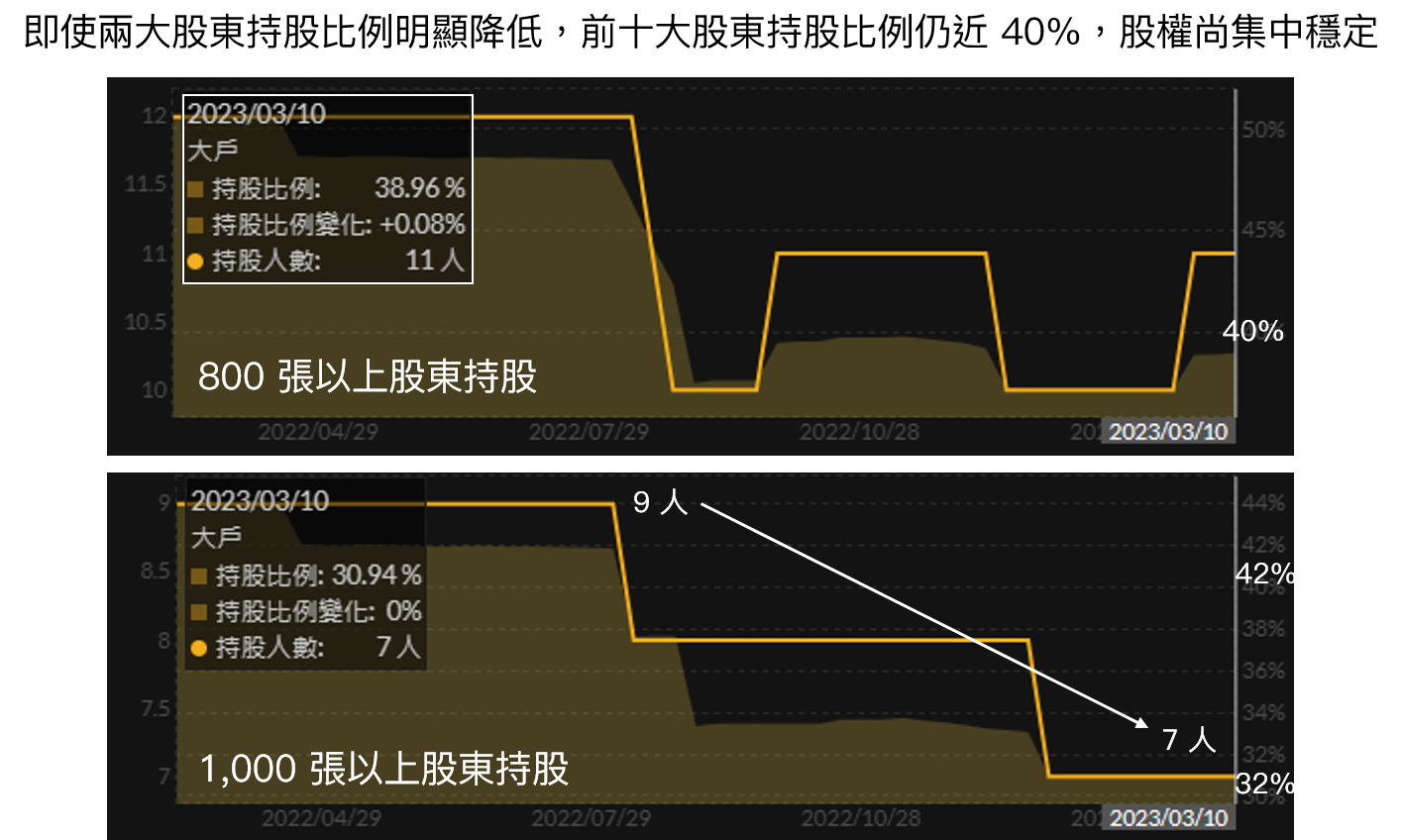

從集保分布可看出 1,000 張以上大股東持續減持,目前僅剩 7 位。其中,台新證在近兩期揭露之主要股東名單中持股比例下滑,判斷以其承銷商的立場,持續出場尚屬合理;其餘股東皆為經營層或擁有一席董事之中華開發創投,持股穩定,加上目前前十大股東持股比例仍接近 40%,股權尚屬穩定。

Source:富果集保卡片、富果研究部

Source:富果集保卡片、富果研究部

公司於新竹、台南與南京設有檢測據點,就近服務當地半導體業者

2022 年公司營收地區占比為臺灣 80~85%、中國 15~20%。

檢測結果具時效性,需在 12