0%

瑞士信貸(NSDQ CS:Credit Suisse)在經歷一波三折的風暴後,最後終於由瑞士銀行(UBS)出手,以總價 30 億元瑞郎(約 32 億美元)、每股 0.76 元瑞郎的價格以全股交易將其收購,而瑞士央行也同意提供 1,000 億元瑞郎的金援,化解其倒閉危機。

瑞士信貸爆雷的背後原因及事件始末

瑞士信貸成立於 1856 年,已是一家有 167 年歷史,並在全球超過 50 個國家都有銀行、投資銀行、財富/資產管理業務的金融集團。然而其股價自 2007 年達到 50 美元高點後就連年下跌,至 2023/3/21 股價僅剩 0.94 美元,縮水了共 98%,一家擁有 5,800 億美元資產的公司,市值僅剩 38 億美元。

金融業本質是一門無本生意,最重要的在於信任,一旦投資人信任瓦解開始擠兌,就會造成流動性風險,從 2008 年的雷曼兄弟,到近期的矽谷銀行、瑞信都是如此。

而瑞信的信任瓦解可說是長久累積下來的爆發,公司近幾年先後踩到了幾顆大雷,包括 2021 年的供應鏈融資公司 Greensill 破產、家族辦公室 Archegos 爆倉事件,在兩次事件共賠了 155 億美元,雖對瑞信來說不至傷筋挫骨,但更讓人擔憂的是其內部的風險控管能力,例如瑞信允許 Archegos 開的槓桿倍數為同業的 5~10 倍,但要求的保證金卻更低。

除此之外,瑞信更在 2022 年被爆出將客戶資訊洩漏給販毒、人蛇集團等、包庇非法資金停留、前員工參與販毒洗錢等醜聞,更降低用戶對其的信任,根據公司財報,其 2022Q4 就有約 1,100 億元瑞郎的資產被用戶提領。

而 2023/3 月矽谷銀行的破產,成了壓垮瑞信的最後一根稻草。在矽谷銀行破產幾天後,持有瑞信 9.9% 股權的最大股東沙烏地國家銀行表示不會金援瑞信,而瑞信又宣布其 2020~2022 年的財報內控有重大缺失,將重新審核,以上等於坐實瑞信內部存在本質的營運問題,公司也股價接連雪崩,而投資人信心也崩壞,開始大量提款。

最後在 2023/3/19,瑞士銀行(UBS)在瑞士政府的斡旋下,終於出手收購瑞信,以總價 30 億元瑞郎,附加獲得 1,000 億元瑞郎補助的條款接下了這顆未爆彈。

Source:富途牛牛、富果研究部

Source:富途牛牛、富果研究部

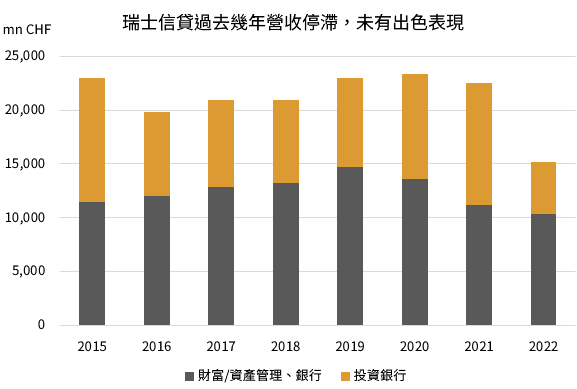

冰凍三尺非一日之寒,爆雷前的瑞信營運其實已每況愈下

瑞信集團業務可分為投資銀行、財富管理、資產管理、銀行四大板塊,其中佔比最大也最知名的當屬其投資銀行業務,過去幾年營收佔比約 40% 左右。而要談到瑞信在投行界的名聲,就不得不談到其和中國企業的關係。

瑞信為歐洲公司,相較高盛、JP、MS 等一眾美國本土的巨頭投行,在美國本土公司大型 IPO 戰役中表現都不算亮眼,因此早早就將目光放在中國市場。而在 2010 年中國互聯網企業開啟赴美熱潮後,瑞信也開始打響名聲,更在 2014 年擔任阿里巴巴在紐交所 IPO 的首席承銷商,此次 IPO 共募得 218 億美元,賺取的佣金更高達 3 億美元,使瑞信一戰成名。

此後,瑞信亦參與了包括微博、中國人壽、瑞幸咖啡等多家中概股的 IPO,幾乎成為御用承銷商,其投行業務在過去幾年整體亦保持穩定成長。

然而隨中美摩擦加劇,中概股赴美 IPO 數量開始驟減,另加上全球經濟轉差,瑞信 2022 年投資銀行業務營收僅有 47.7 億元瑞郎,YoY-58.1%。

而公司財富管理、資產管理等業務近幾年亦在投資人信任降低下成長停滯。在幾大業務都開始衰退下,瑞信在 2022 全年稅後共虧損 72.9 億元瑞郎,較 2021 年虧損 16.5 億元瑞郎大幅增加。

可以說,瑞信的本業營運成長其實近幾年就已經停滯,再加上公司持續錯誤的風控決策及醜聞,都是這次爆雷的原因。

Source:瑞信年報、富果研究部

Source:瑞信年報、富果研究部

瑞信的爆雷是否會造成金融危機?該如何事件思考後續的影響?

和 2008 年次貸款危機牽涉到房地產及複雜的結構性金融商品不同,這次瑞信爆雷主要還是管理層長久以來風險控管、經營策略的失當,屬於個別公司的非系統性風險。

後續來看,UBS 已將其收購,雖然部分瑞信公司債的投資人將受損失,但從結果來看已阻止其倒閉的風險,造成系統性金融危機的可能性並不高。

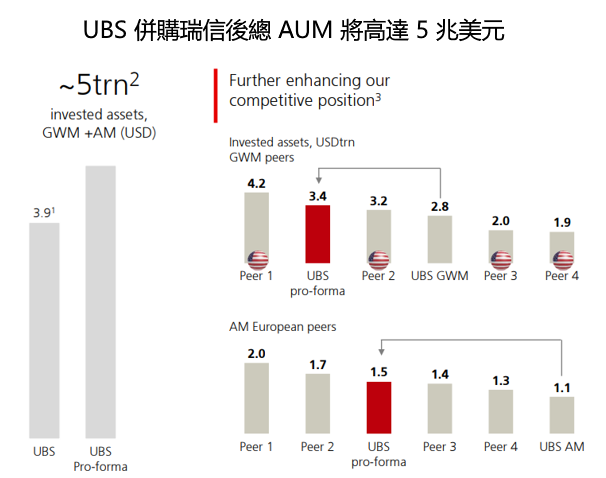

而併購後的 UBS 集團其 AUM(管理客戶資產,Asset under Management)將高達 5 兆美元(原先為 3.9 兆美元),一舉成為全歐洲第 3 大(原排第 5 名)、全球第 11 大(原排第 19 名)的財富管理集團。根據 UBS 併購報告書,預計在 2027 年減少集團約 80 億美元的成本,後續如何有效整併瑞信並產生綜效,亦是 UBS 未來的一大考驗。

Source:UBS、富果研究部

Source:UBS、富果研究部

換個角度想,此次事件也可看成是貨幣乘數效應的反噬,Fed 的暴力升息(過去一年內升息 8 次,共升 18 碼),造成了債券、股票等風險性金融資產的價格大幅下跌。

對持有大量債券曝險部位的銀行來說,債券價格的下跌僅是帳面上的未實現虧損,持有到期的話仍可拿回本金和利息,因此除非有緊急資金需求,通常銀行不會在此時將手中債券賣出。

且銀行持有的債券部位通常很大,一旦賣出將造成該資產的市場價格進一步崩跌,而存戶或投資人在看到銀行虧損後,也會因擔憂資金安全而去提現,造成擠兌風險的自我實現,不久前的矽谷銀行就是個經典案例。

這樣的結果就會造成流動性凍結的困境,亦即銀行帳上即使有大量資產,實際卻也不敢變現,但銀行又需保存更多資金應對風險,因此對信貸的放款也將趨於保守,企業拿不到足夠的資金,最後就有可能導致經濟的放緩。

Fed 肯定也知道事情的後果,因此即使目前通膨仍高居不下,Fed 仍會持續升息,但可能放緩步調,貨幣政策的放鬆也可暫時緩解對資本市場造成的壓力。

最後,總結瑞信事件帶給投資人的兩個教訓:

1.基本面邏輯出現問題的公司,一定要釐清背後原因,不要貿然接刀:細看這次 UBS 對瑞信的收購附加條件,有一項是瑞士政府將金援 1,000 億元瑞郎,UBS 才肯出面收購,很可能瑞信背後還有很多不為人知的未爆彈。

站在現在角度來看,在過去任一時間點抄底瑞信都不是個好選擇,因此在評估這一類公司時,一定要先研究清楚其背後下跌的原因,是否是因公司基本面的轉壞,才不會接到地雷。

2.市場上沒有大到不能倒、永遠穩定的公司,因此要分散風險做好資產配置:金融股過去一直被投資人認為是穩定的投資標的,但這次在激進的貨幣政策下接連有銀行爆雷,甚至台灣多家金控也宣布減少或不發放現金股利。又例如這次瑞信垮台前,CEO 也一直出來信心喊話,但最後糟糕的結局都還是發生了。

當然這些黑天鵝有時很難事先察覺或衡量,因此分散投資,做好資產配置,會是投資路上一個非常重要的必備觀念。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 2)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。