在 <晶圓缺貨潮何時緩解?從供需面找解答> 報告中,研究團隊認為晶圓代工在終端需求強勁、供給端產能未能明顯開出下,供不應求將至少可持續到 2022 年。此次我們拜訪全球第六大的晶圓代工廠力積電(興:6770),更新公司最新動態及產業狀況,看完這篇文章,你將了解以下幾件事:

- 力積電公司簡介

- 公司未來產能及漲價計劃

- 力積電 2021 年財務預估及投資價值

公司簡介

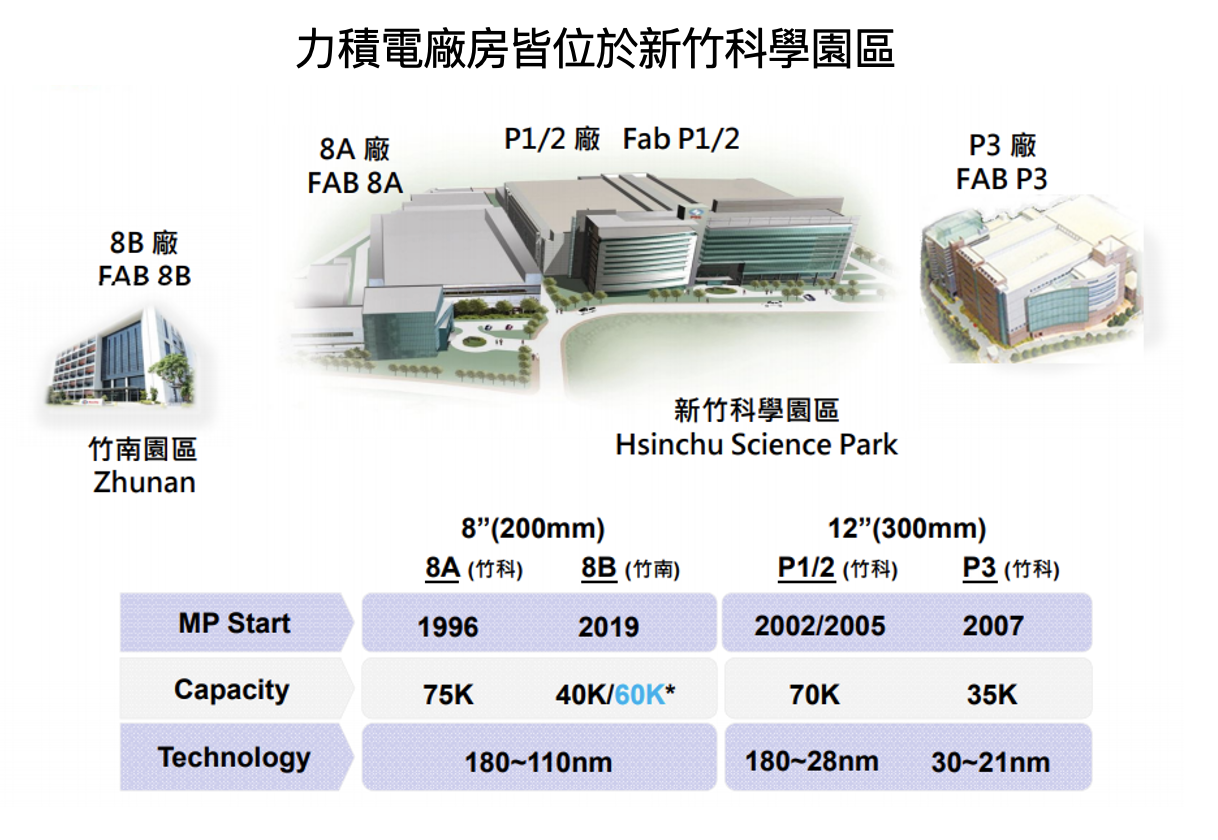

力積電(PSMC)前身為力晶科技,力晶成立於 1994 年,以代工 DRAM 為主,然 2002 年因 DRAM 價格崩盤、公司陷入財務危機而下櫃,經幾年整頓重組成為目前的力積電,並於 2020/12 月再次登錄興櫃。公司目前為全球第六大的晶圓代工廠(2021Q1 市占率約 2%),於新竹科學園區共有 2 座 12 吋廠,3 座 8 吋廠,提供邏輯 IC、DRAM 代工服務,並以採鋁製程的成熟製程為主。客戶包括各大 IDM、IC 設計廠,目前總員工約 6,900 人,其 2020 年營收規模約 456.8 億元新台幣(以下同)。

營運及財務面

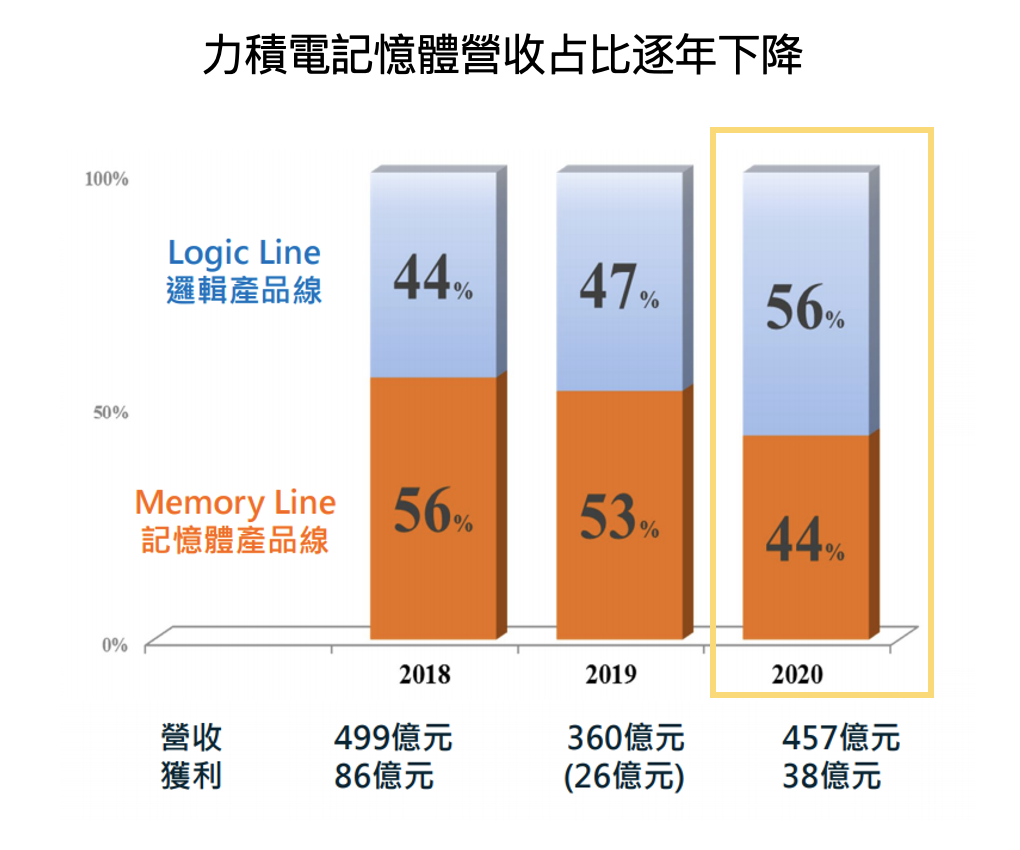

1. 力積電 2021Q1 營收佔比為邏輯 IC 55~60%(其中 LCD 驅動 IC 佔比 40%、CMOS(影像感測元件) 20%、PMIC(電源管理 IC)20%)、記憶體 40~45%(其中 DRAM 90%、Nor/NAND Flash 10%),由於記憶體為景氣循環產業,營運較不穩定,因此公司近幾年持續降低記憶體業務佔比,期望減少營運波動。

Source:力積電

Source:力積電

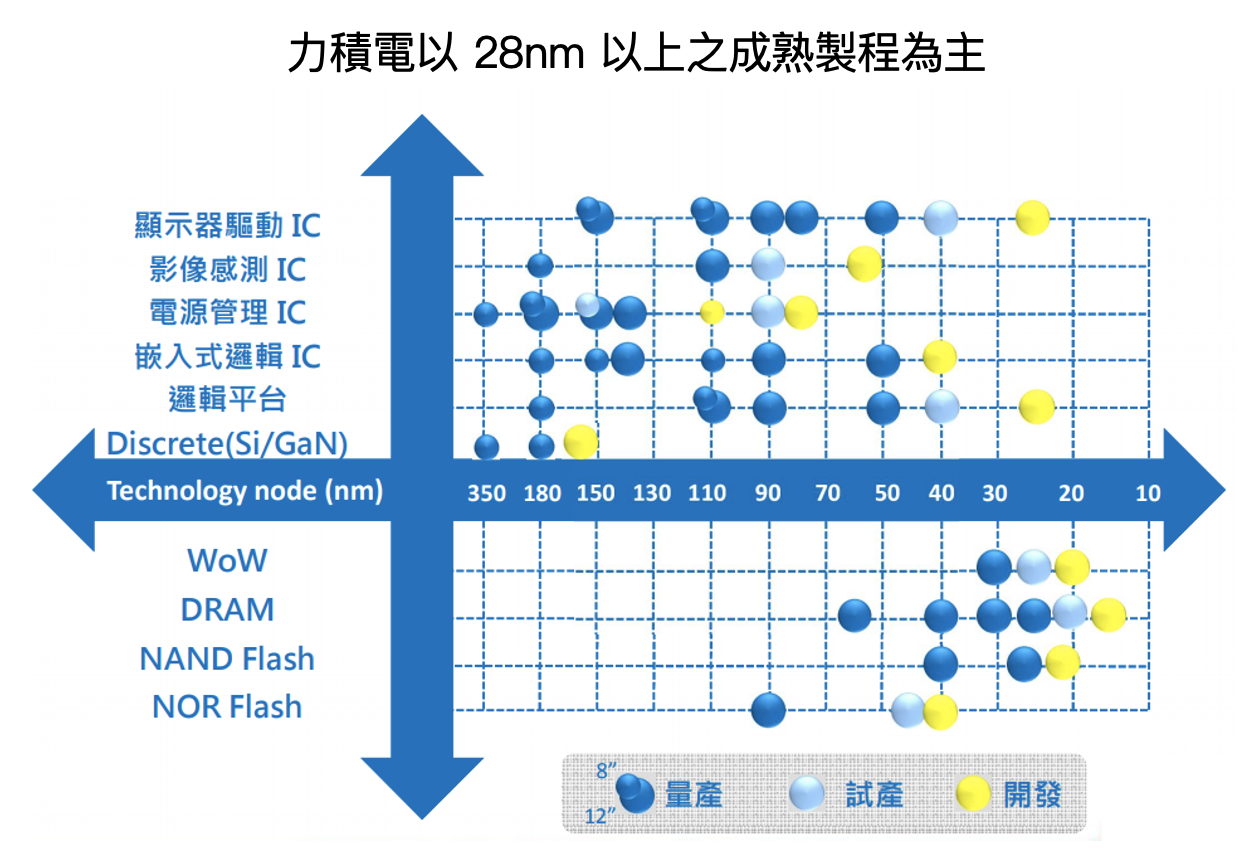

2. 力積電目前全產線產能利用率接近 100%。其中 12 吋產能為 10.4 萬片/月,邏輯 IC 佔 55%、DRAM 佔 45%,預計到 2021 年底 12 吋產能將增加至 11 萬片/月,製程以 28~180nm 為主;而 8 吋產能為 11.5 萬片/月,其中離散元件佔比 75%、其餘邏輯 IC 佔 25%,製程以 110~180nm 為主。預計公司 2021 年整體產能將不會有明顯增加。

Source:力積電

Source:力積電

3. 為因應未來需求,力積電 2021Q1 宣布將投入約 100 億美元,分兩期建設苗栗銅鑼的 12 吋晶圓廠,規劃將增加 10 萬片/月的總產能,製程以 21~55nm 為主,產品則包括邏輯 IC 及 IGBT(車用 MOSFET)。目前預計 2023 年裝機,2024Q2 量產,初期產能約 2.5 萬片/月,已與客戶洽談合作,並預期 2024 年即可損益兩平。

此次擴廠力積電採取 Open Foundry 模式,亦即由客戶購買設備,目前已知聯發科宣布將出資 16.2 億元參與此計畫,研究團隊認為此模式將可降低未來產能開出後面臨需求反轉之風險。

Source:力積電

4. 漲價方面,公司 2021H1 漲價幅度約 Double-Digit(研究團隊預估落在 30~40% 左右),2021Q3 將進行新一輪漲價,預計幅度也將為 Double-Digit。然而由於投片後的 Lead Time 約 2~3 個月,且漲價範圍以未簽約訂單為主,因此漲價效益將不會馬上顯現,而是逐季疊加。目前公司 12 吋產品的毛利率皆已超過 40%,研究團隊預計 2021H2 毛利率在漲價效益顯現後將有望持續成長。

5. 由於銅的導電性及效能都較鋁優異,目前晶圓製造(邏輯、類比 IC)皆以銅製程為主(12 吋已全面採用銅製程,8 吋則在 0.13um 以下採用),而力積電則仍以鋁製程為主,僅有 12 吋 90nm 以下使用銅製程。由於鋁製程比銅製程成本低約 30~40%,因此在此次晶圓缺貨潮中,擁有成本優勢的力積電毛利率也大幅成長(從 2020 年的 24% 成長到目前 40% 以上)。然而長期來看銅製程已為主流,公司未來仍需加速發展銅製程才能提高自身競爭力。

6. DRAM 部分,力積電目前最先進製程為 25nm(三星、海力士、美光等製程都在 20nm 以下),主打中低階的 DDR3、DDR2 市場,客戶以晶豪科(市:3006)、鈺創(櫃:5351)為主。

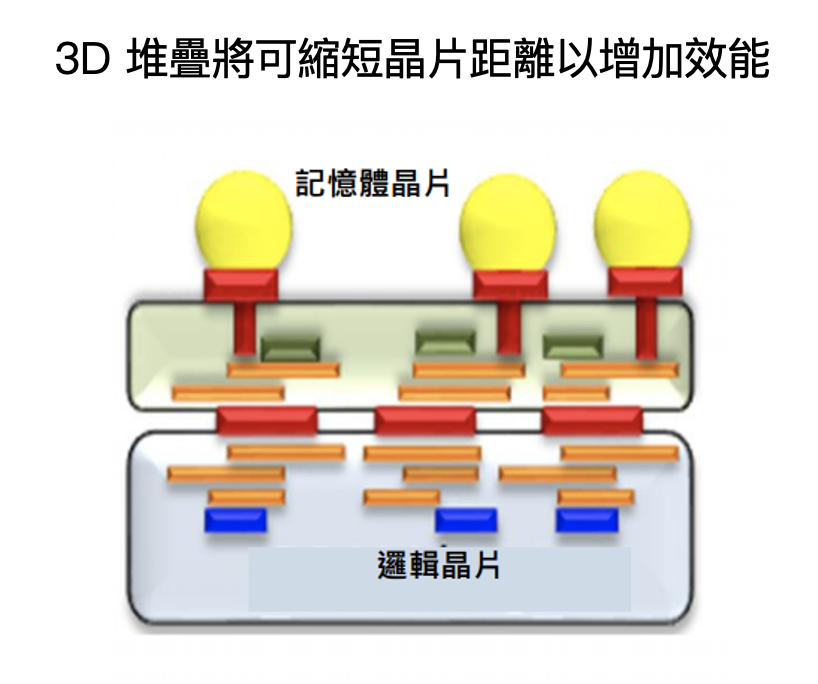

而公司由於同時擁有邏輯 IC 及 DRAM 製造技術,因此未來將聚焦發展 3D 堆疊技術,透過將邏輯 IC 與 DRAM 堆疊的方式增加晶片間的傳輸效率及效能。未來將主要應用在 HPC(高效能運算)、AI、CIS 車用產品等。然目前仍在發展階段,預期未來幾年仍不會有明顯貢獻。

Source:力積電

Source:力積電

7. 公司於 2021Q1 進行 120 億元的現金增資,股本膨脹約 10% 至 340.5 億元。並預計 2021Q3 開始進行興櫃轉上市流程。

結論與成長潛力

力積電 2021/5 月營收為 51.8 億元,YoY+32.6%、MoM+4.7%,2021 年以來營收逐月成長,顯示其漲價效益逐漸顯現。考量到公司於 2021Q3 將再度進行漲價,預計 2021 下半年營收將再較 2021H1 成長。而公司目前毛利率已超過 40%,預計 2021 年毛利率在 ASP 提升帶動下將有望成長至 42~45%。以此預估,力積電 2021 年 EPS 約可達 4~4.5 元,以目前約 70 元股價計算之 Forward P/E 約 15~17 倍,處於整體晶圓代工業之平均水準(約 15~20 倍)。

考量 2022 年晶圓代工將持續緊缺,公司營運有望持續成長,加上其預計將於 2021 下半年進行上市作業,屆時將增加公司交易之流動性(興櫃股票由於成交量小,有流動性風險,因此通常都會有流動性折價),研究團隊認為力積電目前評價仍屬合理,並未被高估,投資人可持續關注追蹤。

下行風險:終端需求減少、台灣疫情惡化造成供應鏈風險、漲價幅度不如預期

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前未持有本文提到之股票的多空方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

")