繼上一篇討論動力電池電動車的普及,相關供應鏈投資機會浮現,今天就讓我們來分析台灣的化學材料廠商美琪瑪(櫃:4721)是如何跨足到電動車電池研發,並躋身 Tesla (NASDAQ: TSLA)和 Toyota (TYO: 7203)的電池供應鏈中,成為相關材料供應商。看完這篇報告,你將會了解到:

- 美琪瑪公司簡介

- 什麼是氧化觸媒?未來市場發展性

- 解析美琪瑪競爭優勢:鈷回收技術

- 正極材料在鋰電池應用的未來成長性分析

- 美琪瑪 2022、2023 年財務預估及成長潛力

公司簡介

美琪瑪成立於 1992 年 6 月,為化學材料製造商,公司本業為生產用於紡織業的氧化觸媒,後因製作觸媒使用的原物料鈷、錳恰好也使用在電動車三元鋰電池的正極材料,便跨足電池領域,提供硫酸鈷、硫酸鎳化學品給日本正極材料廠商住友化學(J4005)。公司 2021 前三季的營收佔比為電池材料 47%,氧化觸媒 53%。

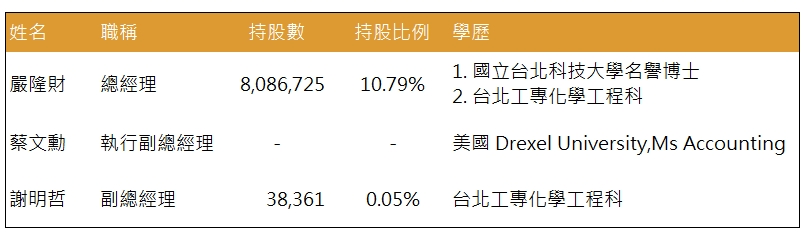

團隊多為化工背景,具有深厚專業知識

董事長嚴隆財先生畢業於台北工專(現台北科技大學)化工系,利用所學化工專業知識和過往在南亞塑膠(市:1303)的工作經驗帶領公司。而兩位副總經理則分別憑藉專業會計經驗、化學背景幫助公司營運。

Source:美琪瑪年報、富果研究部

公司前幾大股東多數為嚴家關係人,股權結構穩定

公司近 32% 股權皆為董事長嚴家關係人持有,可見美琪瑪的股權結構穩定,後續可觀察是否有嚴家人拋售持股的狀況,以判斷公司籌碼面穩定性。

Source:美琪瑪年報、富果研究部

Source:美琪瑪年報、富果研究部

氧化觸媒是什麼?

閱讀進度