0%

2021 年被稱為 Mini LED 商業化突破元年,除了晶電(市:2448)與隆達(市:3698)合併共組富采控股外,蘋果也將可能推出搭載 Mini LED 的 iPad 及 Macbook。那麼 Mini LED 在未來能不能造成典範轉移,成為新一波的顯示趨勢?而全球最大的 Mini LED 製造商富采控股(市:3714)有沒有機會成為霸主?看完這篇報告,你將會了解以下幾件事:

- Mini LED 及 Micro LED 介紹及比較

- 富采投控簡介及營運狀況

- 富采的產品應用與未來需求

- LED 的產業概況和富采投控可能面臨的競爭

- 富采投控的財務亮點及投資價值

公司簡介

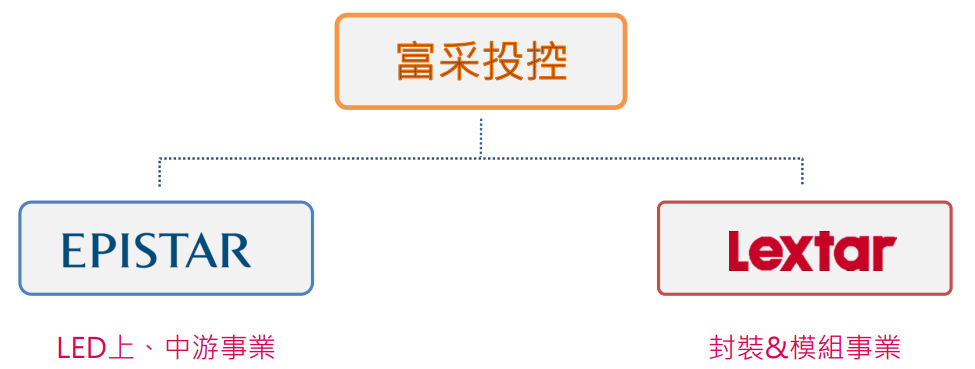

富采投資控股股份有限公司(市:3714)於 2021/1/6 掛牌上市,由 LED 晶粒製造大廠晶元光電與模組廠隆達電子透過換股成立,旗下還包括負責研發設計的元豐, Mini LED 覆晶技術的葳天等子公司。

晶電 2019 年有約 90% 營收來自 LED 晶粒,主要產品包括高亮度磷化鋁鎵(AlGaInP)發光二極體的磊晶片及晶粒、氮化銦鎵(InGaN)磊晶片與晶粒,及紅外線砷化鋁鎵( AlGaAs )的磊晶片及晶粒;隆達的主力產品則為晶粒與背光產品之封裝、打件及模組。產品應用範圍涵蓋顯示器、專業照明、車用、感測、5G通訊、功率等應用。

因此在合併成富采後,將可透過資源整合與專業分工設立一條龍供應鏈供應。晶電專注上游的磊晶片與晶粒,隆達則聚焦於封裝與模組。

Source:公司法說會

Source:公司法說會

一般 LED 產業鏈,依上下游可區分為上游的單晶片、磊晶片、晶粒製造,中游的封裝製造、下游的模組製造與應⽤產品。

LED 產業過去概況

1970 年代,LED 產能主要集中在美國、歐洲、日本;1980 年代後期台灣和韓國的背光市場迅速崛起;2000 年以後,中國受益於成本優勢、政府補助和龐大市場需求,開始承接國際產業轉移。根據 LEDinside 數據,2019 年中國 LED 晶片廠商收入與產能皆已經超過全球市場 70%,而台灣能與之競爭的廠商只剩富采,晶片產能約佔全球 12.43%。

經過十幾年的發展,LED 產業已是個成熟產業,然而前幾年上游廠商持續增加產能,但下游需求卻受中美貿易戰及總體經濟等因素影響出現下滑,導致供過於求,晶片價格持續下跌,LED 產業因此進入週期低潮。

在 LED 基本已經成熟,且競爭越加激烈下, Mini LED 就成了面板廠商下一波的競逐戰場。

Mini LED 是什麼?

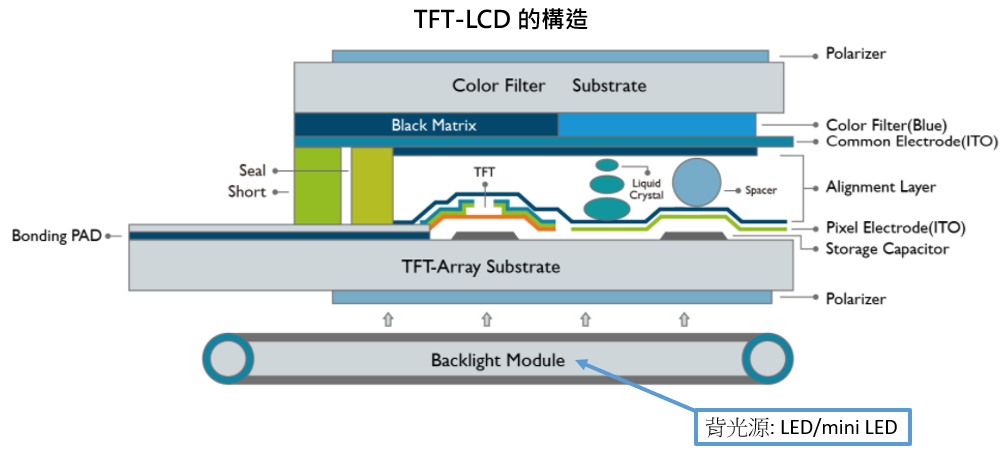

現在的顯示技術主流有 LCD 以及較高階的 OLED(有機發光二極體),OLED 擁有自發光的特性,結構更加輕薄,發光更有效率,顯示效果相較於傳統 LCD 有更大的優勢。Mini LED 背光技術是否能使 LCD 有與 OLED 一較高下的機會,我們先從大家最熟悉的液晶顯示器(TFT-LCD)開始說起。首先,LCD 大多是由無數紅(R)、綠(G)、藍(B) 像素排列而成,以紅、綠、藍「光的三原色」就能顯示出肉眼能分辨出的色彩。TFT-LCD 的構造 (如下圖),大致可以分成背光模組、玻璃基板、偏光板、液晶、薄膜電晶體、彩色濾光片和驅動 IC。由於 TFT-LCD 不是自主發光的顯示器,所以要透過背光模組發出背光源投射光線,讓光線依序穿透上述提到的零組件,才有彩色顯示的功能。背光模組中的背光源,不只可用 LED,更是 Mini LED 未來最廣泛的應用。

Source:友達官網

Source:友達官網

Mini LED,又名「次毫米發光二極體」,顧名思義就是更小的 L