昔有台灣四大慘業之稱的面板業,近期在關鍵零組件缺料、韓系面板廠退出低階 LCD 供應 、中國取消補貼、及終端需求增加等助攻下嚴重供不應求,報價也不斷上漲,而有台灣面板雙虎之稱的友達(市:2409)及群創(市:3481)獲利及股價也漲勢凌厲。其中群創更是在 2021/3/3 召開了睽違三年的法說會,究竟面板產業發生了什麼改變,以及未來能不能持續?看完這篇文章,你將會了解以下幾件事:

- 2021 年面板產業供需狀況

- 面板產業的未來趨勢

- 群創 Mini LED 發展現況

- 群創 2021 年營運展望

產業面

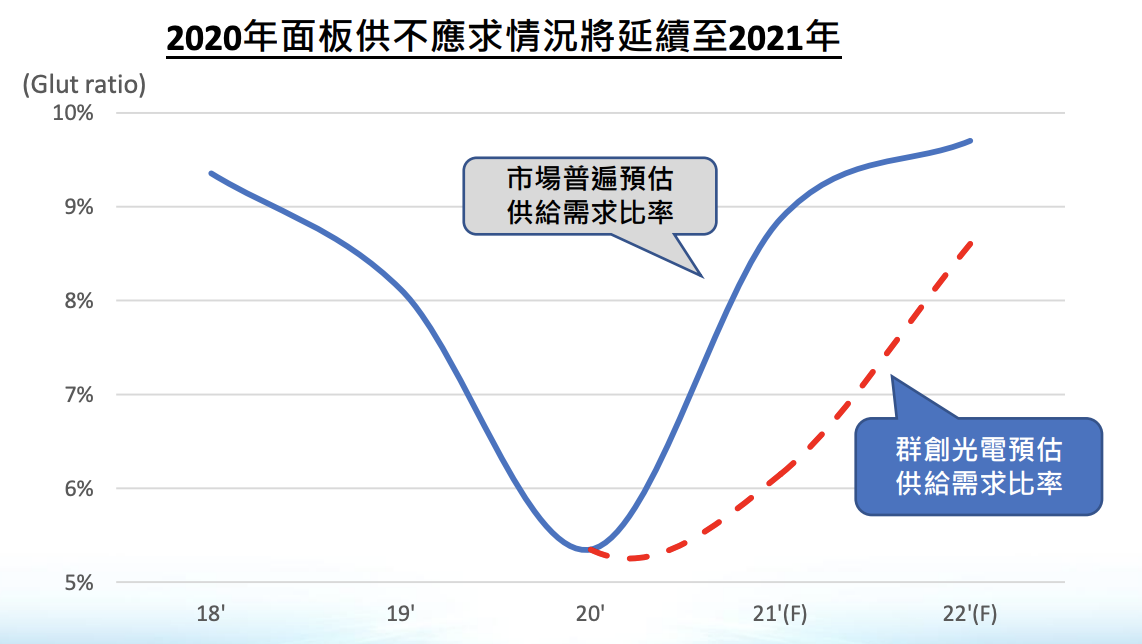

1. 預計 2021 年整體面板產業仍會供不應求。供給方面,由於關鍵零組件 Driver IC、Power IC 都是使用 8 吋製程,但近期在車用電子的搶單下,不論前段製程或後段封測產能都很緊缺,交貨期已普遍拉到 6 個月以上,且因新產能並沒那麼快開出,預期缺貨態勢很可能持續到 2022Q1。

而玻璃和偏光片部分,全球前三大的玻璃供應廠康寧、日本電氣硝子(NEG)、旭硝子(AGC)接連在近期發生意外,導致玻璃供給緊缺,預計 2021Q2 仍會有約 2.5% 的供需缺口,要到 2021 下半年才會逐漸緩解。

此外,台灣近期也面臨缺水危機,因此在零組件缺貨、缺水等原因影響下,預計 2021 年整體面板供給將持續吃緊。

需求方面,公司對 2021 上半年樂觀看待,而下半年在疫情被控制後,則審慎樂觀。

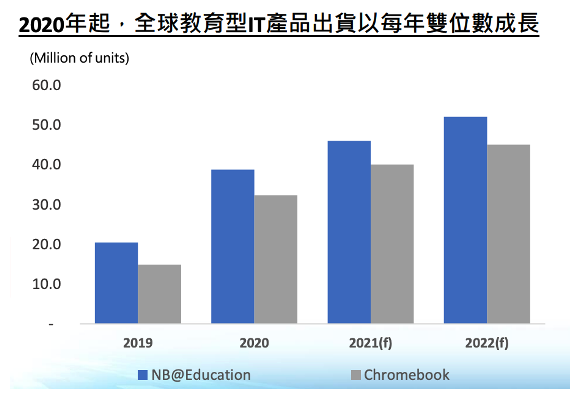

公司認為後疫情時代 WFH、遠端教學將成新常態,未來會是實體與線上的混合模式。雖然未來需求會有一部分從教育轉移到航空、出租車等商用市場,但需求仍會存在。且遠端教學仍是藍海市場,2020 年的 Chromebook 只有 30% 的需求被滿足,還有 70% 被遞延到 2021 年,且包括中國、日本、印度等潛在市場都還很大。

Source:群創法說會

此外,隨著 5G 的成熟及對資安的越加重視,也將帶動企業的換機潮。85/100 吋大尺寸 PID 顯示器方面,公司認為隨線上視訊的需求仍強, 2021 年出貨量也將會有倍數成長。

總結來看,公司認為雖然整體名目產能仍會高於需求,但在上述供給吃緊的原因下,預期 2021 年面板業仍將供不應求。

然而我們認為以公司對下半年審慎樂觀的態度、及先前參加新唐(市:4919)、盛群(市:6202)等法說會整理的資訊來看(可參考富果 <新唐 2020Q4 法說會重點解讀>、<盛群 2020Q4 法說會重點解讀> 兩篇報告),2021 下半年在 NB 端仍有可能會有 Overbooking 的風險存在,因此仍須持續觀察供給缺貨及終端需求的情況。

Source:群創法說會

Source:群創法說會

2. 面板產業在經歷過去十多年的血戰,目前隨著韓系大廠的局部退出、中國政府補貼取消,以及下游需求隨 5G 趨勢發展的多元化,產業已發生結構性改變,整體漸趨健康,未來殺價競爭的情況將逐漸減少。

營運面

1. Mini LED 背光解決了傳統 LCD 顯示器漏光的缺點,且保留其所有優點,是未來 LCD 陣營對抗 OLED 的關鍵。(可參考富果 <Mini LED ,顯示器背光技術新循環> 報告)目前 Mini LED 和 OLED 在小尺寸螢幕如平板、手機,中大尺寸如電腦、車用、電視等各領域的競爭態勢各有不同。

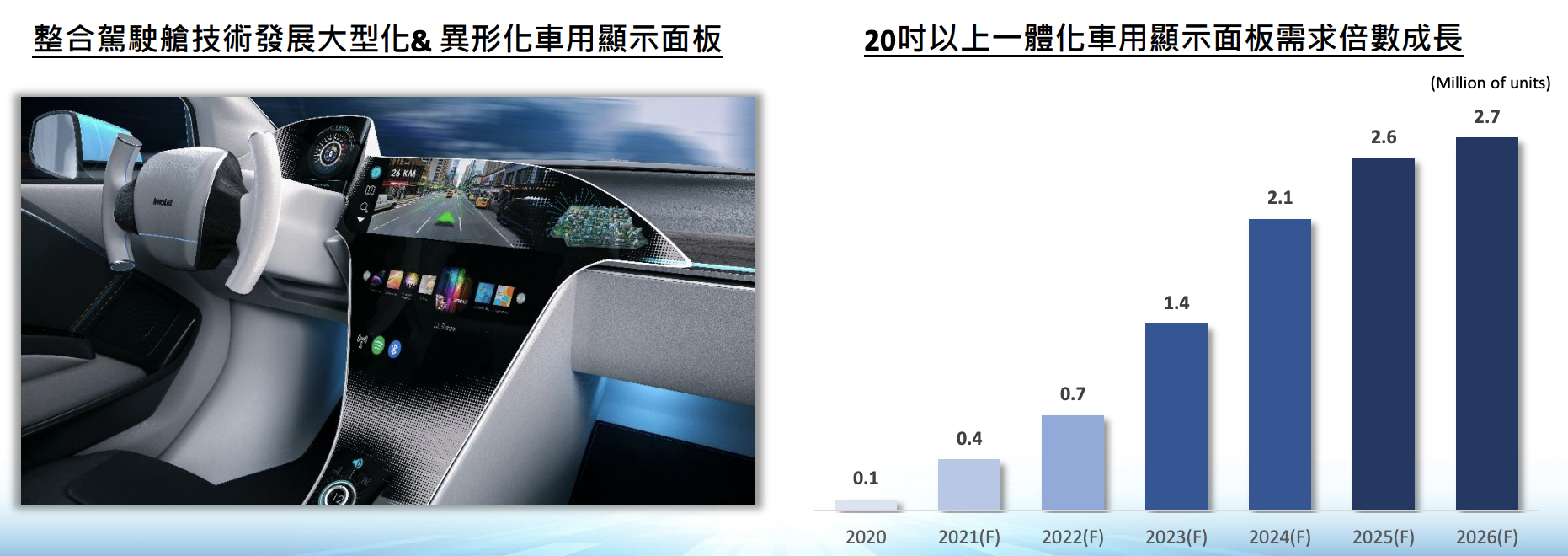

其中群創預計未來車用顯示器的尺寸將越做越大,且車用面板要求白天需在強光下看得到,夜晚要夠暗不能太刺眼,對整體的技術整合要求非常高。因此將優先聚焦此領域,目前公司的車用一體型 LCD 面板已經量產,並開始研發 Mini LED 背光面板,計劃在 2023 年做到此領域龍頭。

Source:群創法說會

Source:群創法說會

然而我們認為群創此次並未對 Mini LED 發展給出較明確的時程,可能短期內仍不會是公司主要的策略重點。

2. 群創將舊產線轉型應用,拓展非顯示器的業務,包括和外商 Kymeta 合作,推出地面液晶超表面平板天線,此產品能和低軌道衛星接收和發射訊息。公司認為未來隨車聯網(Connective Car)趨勢成熟,每台車可能都需要搭載平板天線以收發訊息,以全球汽車每年約 1 億台出貨量來看,未來將有不小的成長潛力,公司目前以製作天線內部 TFT-LCD 核心元件為主,並用最老舊的 3.5 代廠房製作。

此外,群創也和子公司睿光合作,推出醫療用的 X 光平板偵測器,目前以供應 Sensor 為主,並用公司第二老的 4 代廠房製造。

Source:群創法說會

Source:群創法說會

3. 群創在 2020H2 經過供應鏈調整,加上公司約 70% 產線已完全由機器人組裝,在疫情期間並未受到缺工影響,因此公司 NB 出貨量在 2020 年 YoY 成長了約 50%,做到全球市佔率第二,未來也將繼續加大投資,搶攻後疫情時代商機。

4. 公司產品線完整,從 1.2 吋到 100 吋都可提供,可以快速調整供應鏈以滿足客戶需求。未來也將繼續投資超大尺寸 4K、8K 面板、IPS 高階 NB、Gaming 等含金量較高的領域。

財務面

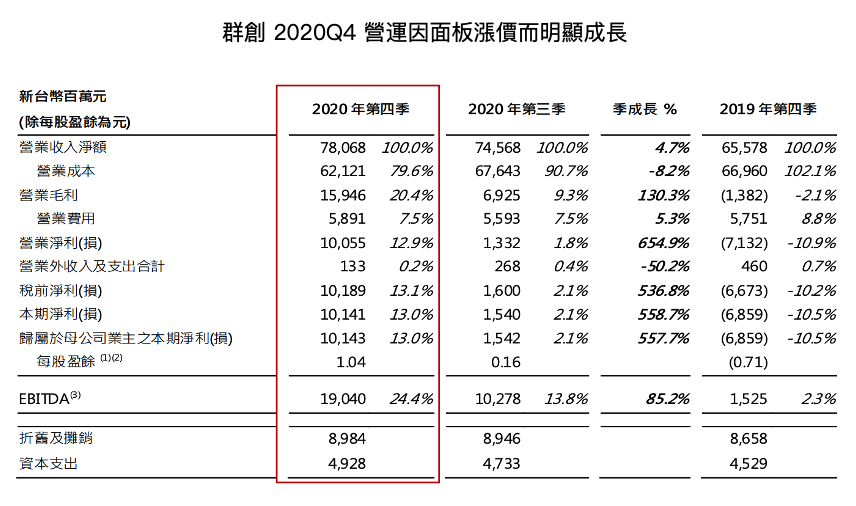

1. 群創 2020Q4 營收為 780.7 億元新台幣(以下同),QoQ+4.7%、YoY+19.0%,毛利率為 20.4%,QoQ+11.1 ppts、YoY+22.5 ppts,EPS 為 1.04元,QoQ+85.2%。整體營運及獲利隨著面板價格上漲而明顯改善。

Source:群創法說會

Source:群創法說會

2. 群創管理層認為以歷史面板週期在 2016Q1 到 2017Q2 由底部反轉到高點時,公司毛利率共有約 32% 的 Upside Swing 來看,目前的毛利率才從 2020Q4 到現在才成長約 22%(從 2019Q4 的 -2.1% 到 2020Q4 的 20.4%),再加上面板產業結構已趨健康,未來公司毛利率還有不小的成長空間。

3. 群創預計 2021 年資本支出(Capex)為 250 億元,但未來將不再一昧追求軍備競賽,而是透過將較老廠房轉型做新技術、建立 Ecosystem 等方法來增加整體附加價值。

結論及成長潛力

隨整體面板在 2021 年將持續供不應求,加上產業已趨健康,預估群創在 2021 年獲利將可明顯成長,全年 EPS 約可達 3.2-3.5 元,以目前約 17 元的股價來看,Forward P/E 約 5 倍,P/B 約 0.6 倍,評價並不算高。

然而我們認為下半年仍可能會有 Overbooking 的風險,如果發生,考量到目前面板名目產能還是高於需求,則整體產業很可能轉為供過於求。因此投資人須持續觀察終端供需情況,而研究團隊也將持續追蹤,並隨時更新最新近況。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。