0%

2020 年新冠肺炎蔓延,全球經濟都遭到重創。其中又以餐飲、航空等民生需求及旅行業受害最嚴重。不過隨台灣疫情逐漸趨緩,相關內需公司不論是營運或股價都有回穩的跡象。今天我們將介紹台灣最大的韓式料理品牌〈涓豆腐〉背後的母公司:豆府(櫃:2752)分析。看完這篇文章,你將會了解豆府的以下幾件事:

- 餐飲業模式:店中店 VS. 街邊店 VS. 外送平台

- 豆府集團簡介及股權模式

- 韓式料理在台灣發展潛力

- 豆府競爭優勢:品牌名聲、先進者優勢、食材成本、多角化、低基期

- 如何用財報分析評估豆府投資價值

餐飲業營運模式:店中店 VS. 街邊店 VS. 外送平台

在進入豆府個股分析前,讓我們先了解一下餐飲業的營運模式。

一般餐廳主要分幾種型態:店中店、街邊店及最近興起的外送服務。

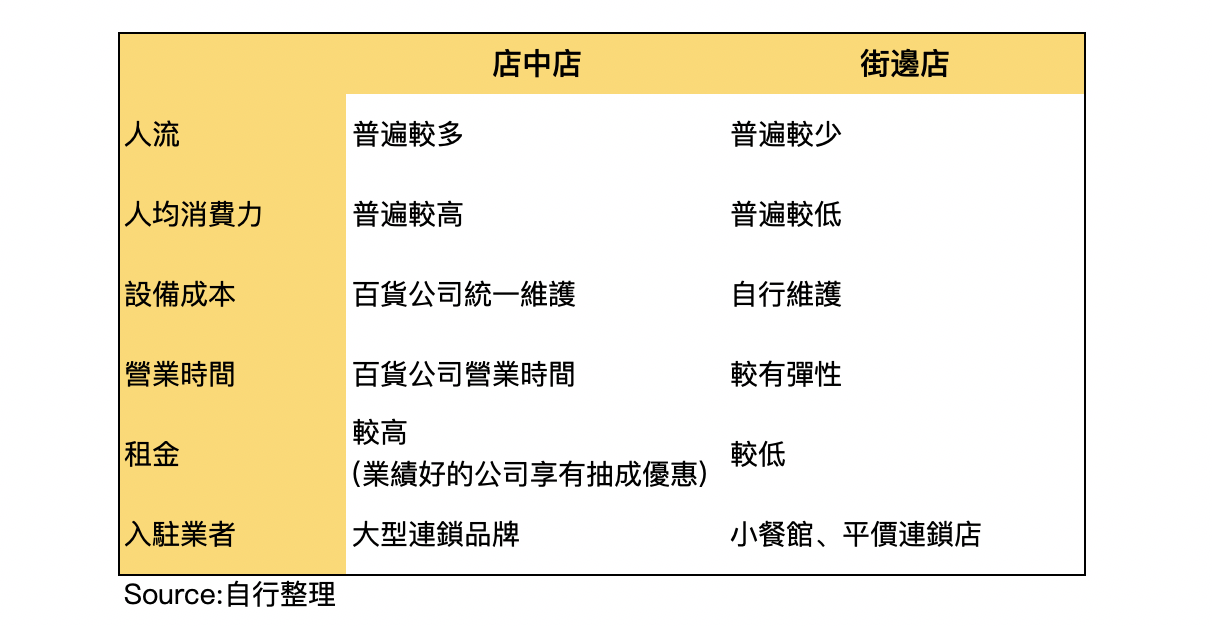

店中店

顧名思義,就是將門店開在百貨公司、購物商場中。這種營業模式的好處在購物商場本身就容易聚集人流。除此之外,還能享有百貨業者統一提供的設備、維護、以及活動行銷(例如週年慶),不過相對來說租金及抽成也比較高,但穩定性也高,比起一般房東可能隨心情漲房租,百貨公司具系統性的計價方式可以減輕餐廳對租金的不確定性。

不過通常業績越好的餐廳在和百貨業者談租金抽成時也會越有優惠(因可互相導客流量),因此採用此模式的通常是具品牌規模、客單價高的大型連鎖餐廳。(例如豆府、瓦城(櫃:2729)、王品(市:2727))

街邊店

相較店中店,街邊店的不可抗力因素較高(例如人流不穩定、設備需自行管理),且設點位置通常被限制在低樓層,但好處就是租金低、彈性高(例如營業時間可自行控制)。

不過台灣目前交通較方便、人流較多的位置大多已飽和(例如西門、東區),因此有些精華地段的租金甚至比店中店高。這也使剩餘的設點位置沒那麼有吸引力,設點的通常都是小型特色餐館或較平價的連鎖品牌,且街邊店有很大一部份是為了服務週邊社區需求而設立。

外送平台

近幾年在台灣的餐飲外送越來越興盛,也造就了 Food Panda、Uber Eats 等外送業務快速崛起,而各大餐飲業者一直也都有在積極佈局外送、冷凍食品相關業務。

而這次的疫情則是更加速了人們偏好外送、自己下廚的飲食習慣轉型。

可預期的是,餐飲業的下個主戰場將從原本的實體聚餐延伸到外送、冷凍食品、醬料包等業務上。因此各大業者無不加速相關業務的拓展。

以目前來看,王品集團拓展外送業務最為積極,目前外送佔營收比已達 15%。再來則是瓦城、漢來美食(櫃:1268),都開始與外送平台,甚至網路訂購平台合作。而豆府則剛起步,開始佈局冷凍食品、外帶便當,營收占比還很低。

我們認為外送平台業務的戰場才剛開始,即使現在才起步拓展仍然有足夠的機會和成長潛力。

了解餐飲業的營運模式後,再來就讓我們用基本面、產業面以及財報面,三個維度來深入研究豆府這間公司,剖析他的投資價值吧!

豆府集團簡介

豆府集團由吳柏勳、吳孟哲兄弟於 2007 年成立,獨家代理韓國最大豆腐鍋品牌 DKORE ,目前是台灣最大的韓式料理品牌。

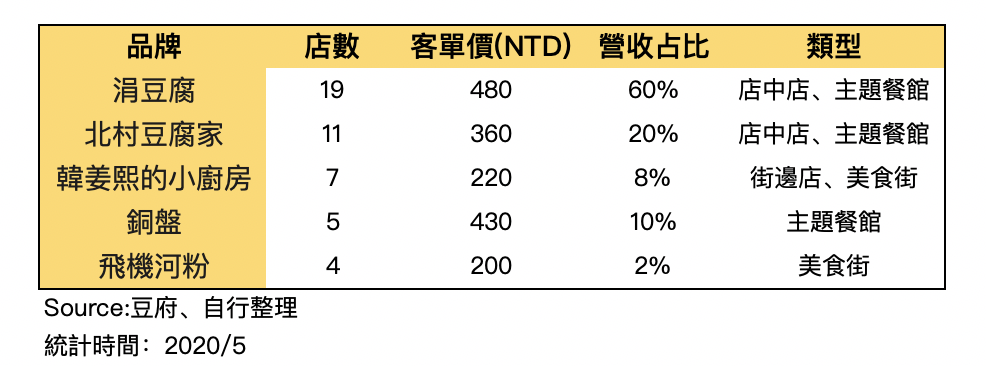

集團於 2018 年 IPO,目前股本為 2.19 億元新台幣(以下同)。旗下共有 5 個品牌,包括主打中高價位的韓式火鍋「涓豆腐」、中低價位的 「北村豆腐家」、「韓姜熙的小廚房」,及中價位的韓式烤肉「銅盤嚴選韓式烤肉」,以及預計在 2020 年開幕的韓式烤肉「姜滿堂」。

除了韓式料理外,豆府近期也發展了越南料理「飛機河粉」及泰式料理「Baan PhadthaiǴ」,力求多角化經營。

累計店面達 46 間,涓豆腐為營運主力

豆府集團目前共有 46 間門店,其中大多數為店中店。以過去經驗來看,新店面大約開幕第 3 個月即可獲利。

其中涓豆腐及北村豆腐家為集團營運主力,約佔總營收 80%,且大都設點在百貨公司或 OUTLET 這種人均消費較高的地方。而「韓姜熙的小廚房」則主要以商場的平價美食街為主。

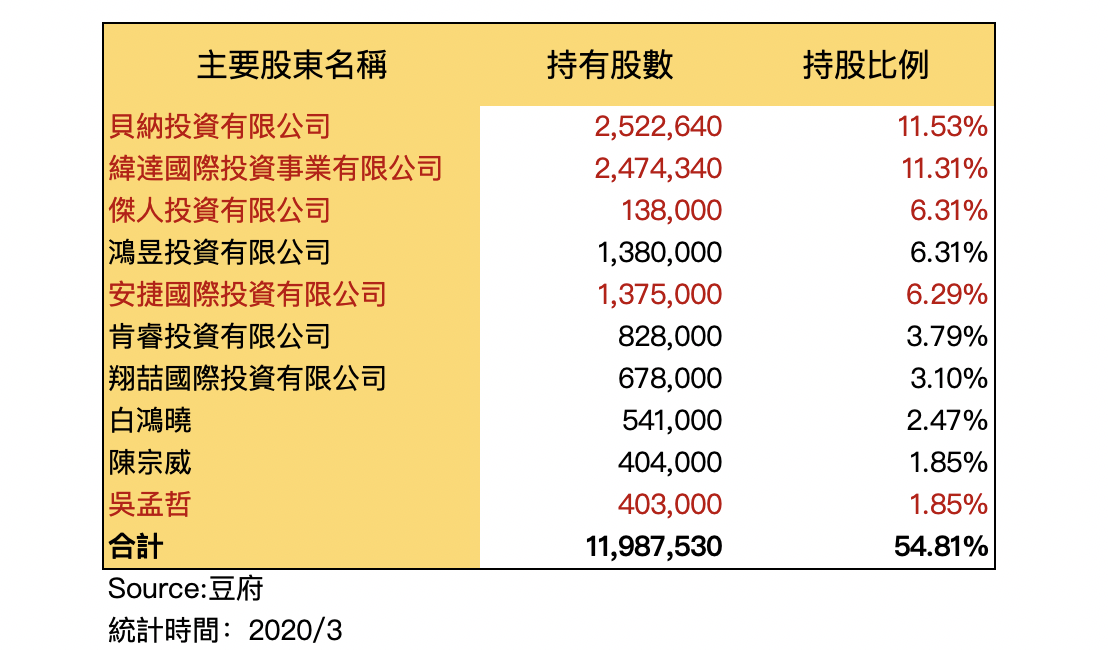

股本集中掌握在經營層手中,但成交量低,流動性較差

豆府的股份有 40% 以上都直接或間接掌握在董事長吳氏兄弟及其配偶、關係人手上(包括貝納、緯達、傑人、安捷投資公司),而其餘股份也多由機構投資人持有,股權集中穩定。

但由於剛在 2019/9 轉上櫃,再加上股本小、缺乏關注等因素,豆府的日均成交量大都在 50 張以下,流動性並不高。對於要求流動性的投資人可能需多加注意。

為何在豆府之前,韓式料理難以在台發展?

隨著 2000 年以來韓劇、KPOP 等韓國文化普及,台灣的韓式餐廳也越來越多,但相較於日式、泰式料理,台灣的韓式料理市場在豆府集團出現前,一直都以零散店面單打獨鬥為主。

會有這樣的現象,我們認為原因包括了食材料理的高成本,及台灣人的口味偏好。

典型的韓式料理例如涓豆腐鍋、泡菜鍋、大醬鍋、辣炒年糕、烤肉、炸雞、海鮮煎餅等,雖然看起來很多食材及料理方式都能和台式料理共用,但其實若想做出道地的韓式料理,不管醬料(有獨家配方)、食材(如泡菜、涓豆腐)、真露燒酒(참이슬),或料理方式都要由韓國進口或得到料理秘方(例如直接到韓國學習、請韓國廚師,或直接找韓國品牌代理)。此外,由於道地韓式料理口味較重較辣,台灣人一直以來的接納度普遍並不高。

由於高食材料理成本,及口味接納度問題,台灣韓式餐廳一直都分成以下幾種模式:

1. 由韓國人、韓國華僑直接經營的餐館:

這類餐館經營者通常就是韓國人,不論食材或料理方式都堅持使用韓國本地的方式,因此口味最為道地。

但由於道地韓式料理的口味其實並不適合普遍台灣人的胃口(例如口味太辣、鍋物裡面沒有肉),且因食材成本高,客單價普遍都在 5-600 元以上。

由於價位高、口味又小眾,這類餐廳主要客群固定(以在台韓人、華僑、及韓式狂熱者為主),並無法大量普及,難以發展為連鎖店。(這類餐館通常座落在東門、國父紀念館一帶)

2.由台灣人經營的小型餐館:

這類餐館通常直接用台灣現有食材替代(例如用一般凍豆腐代替涓豆腐、一般醬料代替辣醬),通常也採用台式料理方式,因此成本可壓得較低,客單價也較低(約在100-200元)。

但也因為這樣,口味也沒那麼道地,甚至有些料理的口感會淪為類似台灣的平價料理(因為韓式飲食如豆腐鍋、煎餅、烤肉沒做好的話吃起來其實很像一般台灣料理)。因此這類餐館附加價值通常難以做高,較難發展為連鎖店。主要都以街邊小餐館為主。

3.融合上述兩者的連鎖餐廳:

最後一種就是融合以上兩種,直接找韓國品牌代理,食材、醬料統一由韓國進口,料理方面則融合了台韓的料理方式,發展為較適合台灣人的口味(例如鍋物口味調整)。

這類餐廳雖然成本高、初期發展困難,但若品牌壯大後通常可發展為大型連鎖餐廳。以台灣來說最具代表的就是豆府集團。

到這邊快速總結一下,由於韓式料理的特殊性,一直以來在台灣的市場都都較為零散。但目前豆府集團已將規模做大,也已發展出一個適合台灣人口味的平衡點,且不管口味、成本或名聲相較前兩種營業模式都有明顯的優勢差距,因此我們認為未來幾年豆府將呈現大者恆大的趨勢。

韓式料理有望在豆府帶動和影音娛樂助攻下快速成長

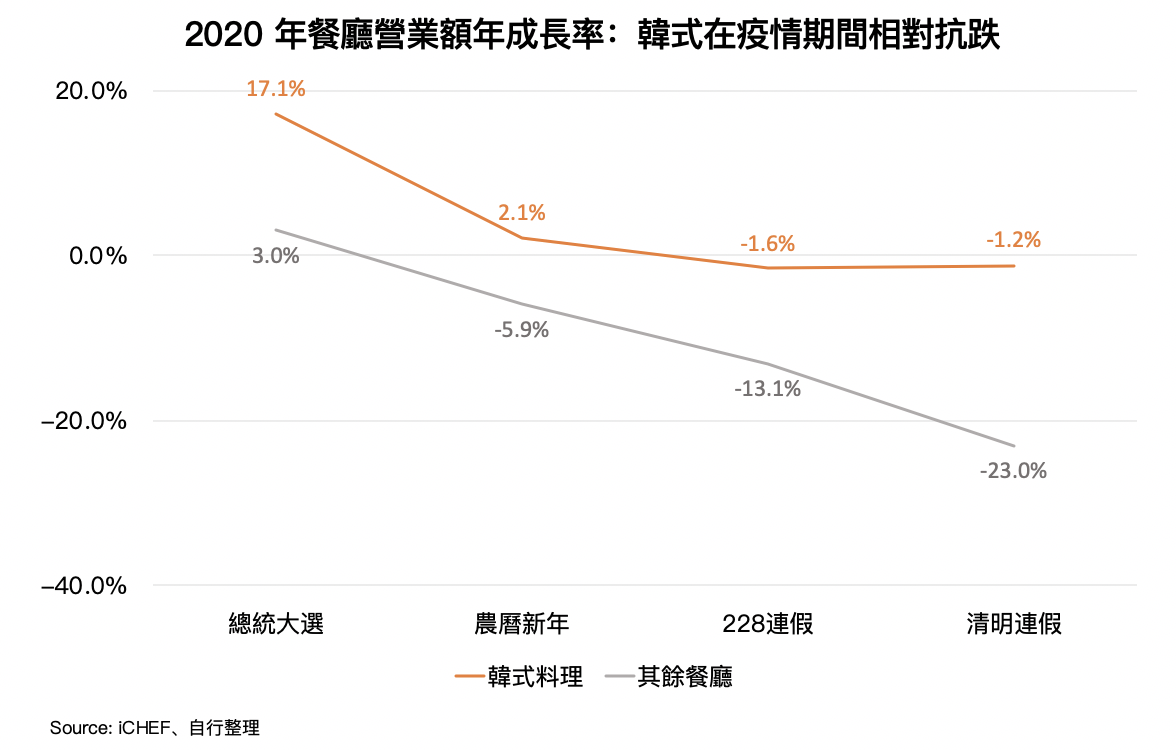

根據 iCHEF < 2019 年台灣餐飲業白皮書 > 數據顯示,韓式料理從 2019Q4 開始,來客數就維持著 10~14% 的年成長,且在 2020Q1 疫情蔓延期間,營業額也幾乎沒有衰退。顯示韓式料理近期開始有較明顯的成長。

我們認為豆府目前的成長週期與泰式料理龍頭瓦城一開始相似,當時台灣的泰式料理市場也是以零散店面為主,而瓦城的出現則帶動了泰式料理的快速發展。

且相較泰式料理,韓式料理還受惠於近期串流媒體在台灣的普及(例如 Netflix、愛奇藝的內容裡都有大量韓劇),以及近年崛起的韓國電影的助攻,我們認為韓式料理將可能比泰式料理成長更快速。

綜合以上,參考瓦城在 2011 年 IPO 後的前 5 年營收一直維持 YoY+ 20% 以上的成長路徑,以及瓦城與豆府發展的相似性,我們認為豆府將能複製甚至優於瓦城的成長模式,並帶動韓式料理未來幾年在台灣快速成長。再來,就讓我們來分析一下豆府的競爭優勢,以及這些護城河能不能持續。

豆府集團競爭優勢:品牌名聲、先進者優勢、多品牌、食材共用、基期低

品牌名聲-與韓國 DKORE 合作

豆府集團一開始是獨家代理韓國最大豆腐鍋品牌 DKORE(韓文為 북창동순두부) ,可享有使用 DKORE 的商標、以及用較低成本向其進口食材、獲得料理秘方等福利,但每年也需繳交約 200 多萬元的權利金給 DKORE。

但近期豆府發展迅速,並逐漸和 DKORE 做出差異化(將韓式料理改良至符合台灣人胃口),因此雙方反而在 2018 年簽訂了品牌相互授權合約,也就是說涓豆腐授權給 DKORE ,DKORE 也授權給涓豆腐,兩者可以互相使用彼此的商標、食譜等等。

合約更白話來說,就是豆府不僅能繼續用 DKORE 商標、 向其進口較低價的食材醬料外,還不需再向 DKORE 繳權利金。而 DKORE 得到的好處就是之後海外發展可以使用涓豆腐的品牌及策略(但豆府集團有權持有分公司 50% 之股份)。

對豆府集團來說,可以免費使用 DKORE 商標增、採購低價食材,未來還能享有海外分公司認股權,是筆非常有助益的交易。

先進者優勢明顯

由於韓式料理對於的食材、料理方式、品牌認可都很要求。因此未來競爭者若想進入,除了要先克服高食材成本及料理難度外,還要與擁有韓國本土品牌 DKORE 認證的豆府競爭,難度非常高。

而同樣的狀況也發生在以前的瓦城身上,當時瓦城已建立起規模,並已成為台灣泰式料理的代表,後來的競爭者因為泰式食材成本高,料理難度也高,降價競爭顯然不是一個好選擇,但價格訂太高又沒有競爭優勢。

因此在這種求降價自損獲利,求高價沒吸引力,自身又缺乏品牌名聲的情況下,新競爭者基本上難以存活。也造就了異國餐飲業大者恆大的發展趨勢。

多品牌優勢

豆府旗下目前共有五個品牌,且除了韓式料理外,集團也以代理的方式發展非韓式品牌,如越南、泰國料理等。多品牌的優勢使其能囊括各種價位,涵蓋完整客群。

食材共用

豆府各品牌主打的價位雖不同,但使用的食材其實大同小異,不外乎鍋物醬料、涓豆腐、肉類、泡菜等等。因此在採購上可以一次性大量採購,有效降低食材成本。

而雖然食材相同,但豆府規劃菜單時都以不同方式去料理,因此彼此的差異性也明顯,不會有口感重複的問題。此外,豆府還能向 DKORE 低成本採購韓國當地的食材及醬料,且未來採購量隨著規模壯大,將有可能進一步降低食材採購成本。

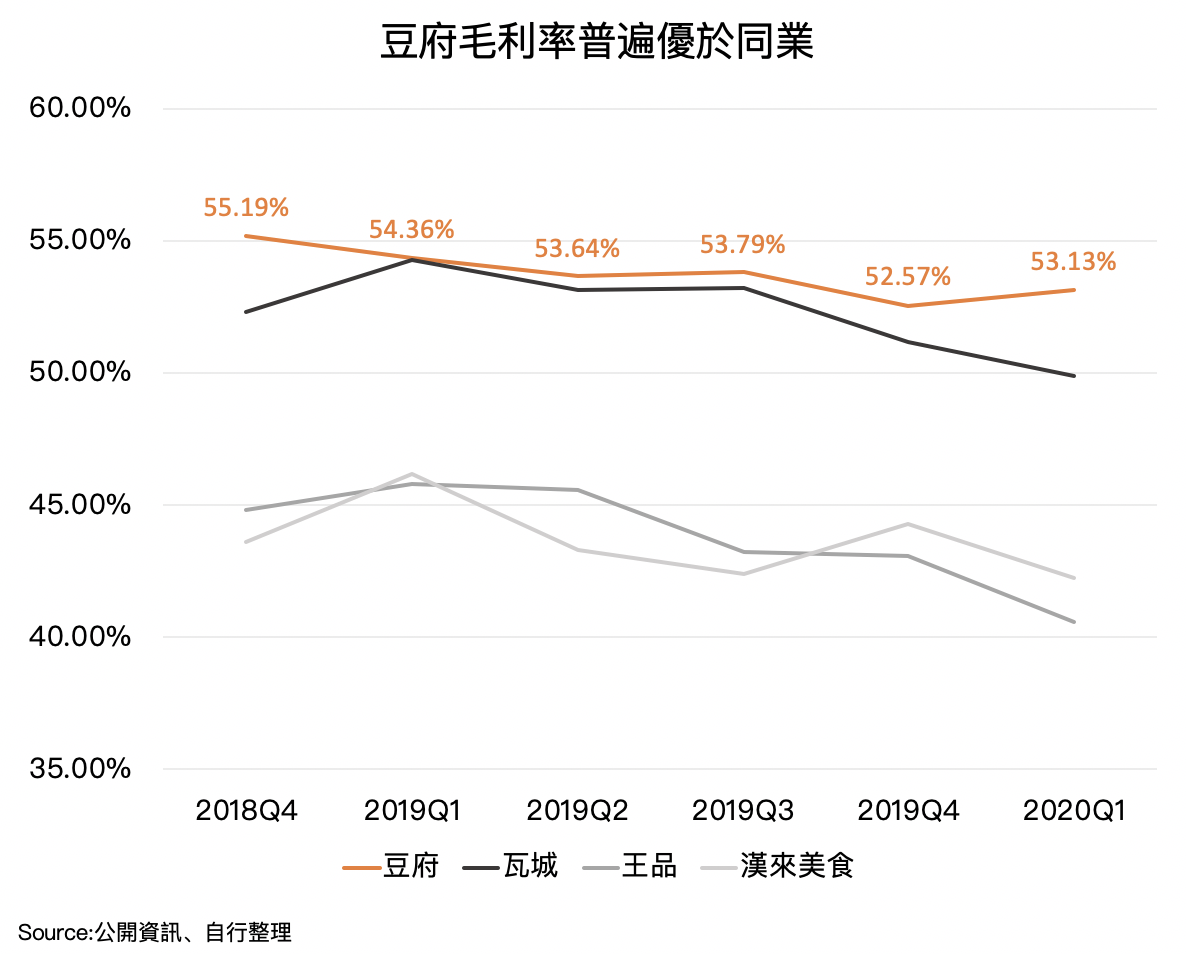

因為食材共用及採購的優勢,也使豆府的毛利率長期優於同業。

基期低

豆府目前共有 46 間門市,並以一年 8-12 間的速度展店。而瓦城目前共有140 間門店(台灣約 130 間),年展店數度約 30 間;王品共有約 400 間(台灣約 277 間),年展店數約 40-50 間。相比同業,豆府還處於初期發展階段。此外,台灣目前的大型購物中心約有 70 多間(包括開發中),以滲透率來看豆府也還有不小的展店空間。

總結來說,豆府有著先進者、食材共用、多品牌及低基期四項優勢,且這些優勢在未來是可保持的。考量相比日式、泰式,韓式料理正處於成長期,我們認為豆府集團在未來 3~5 年將可維持強勁的成長。

以財報分析來看豆府現況

確認豆府的競爭優勢後,最後讓我們用財報分析一下他的財務狀況,以及評估他的投資價值吧。

未來薪資費用將穩定維持在 38-40%

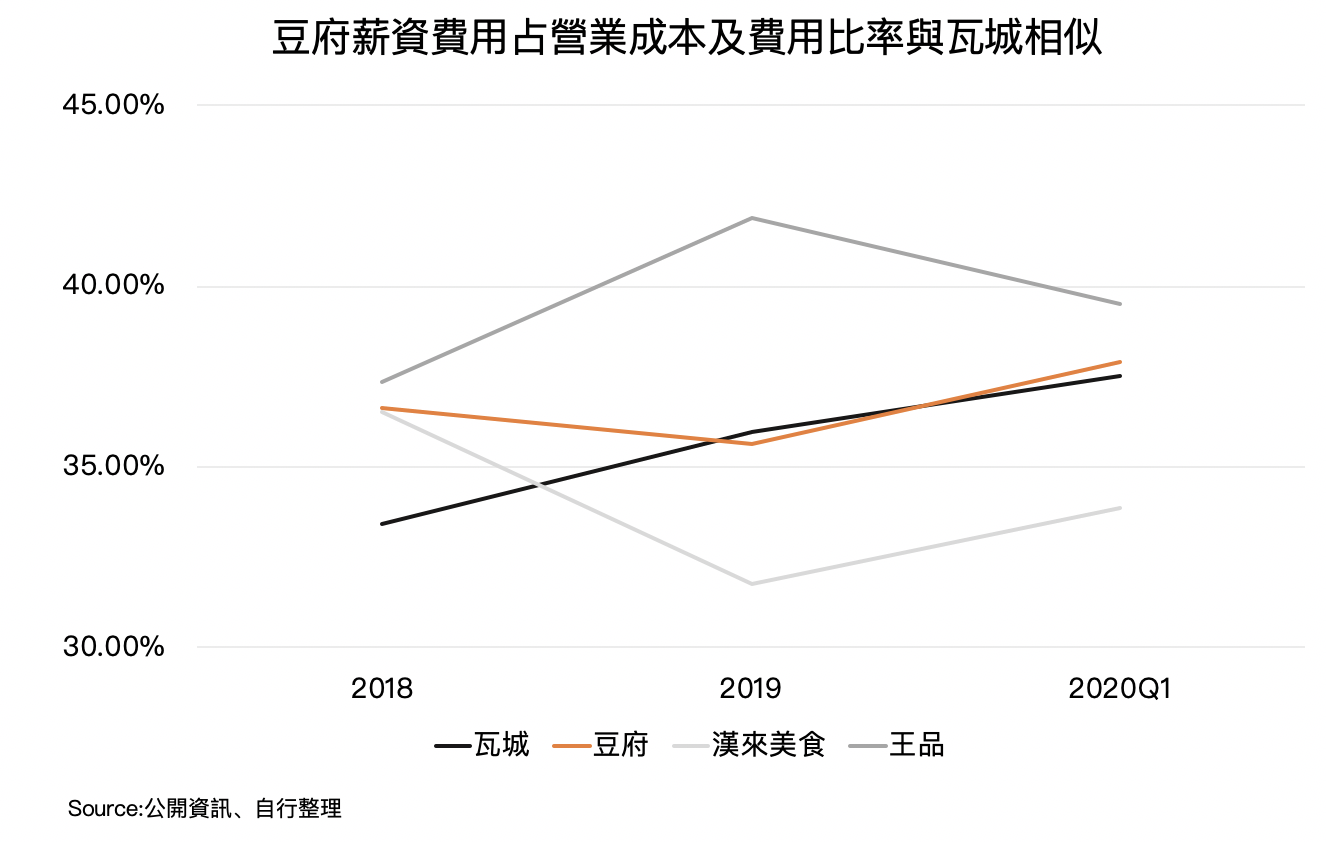

衡量餐飲業除了食材成本、租金外,薪資費用也是非常重要的數據。下表可觀察到餐飲業的薪資費用占比通常都在 34-40% 左右,其中豆府和瓦城較為相近,約在 35-38% 左右,並有持續上升的趨勢。

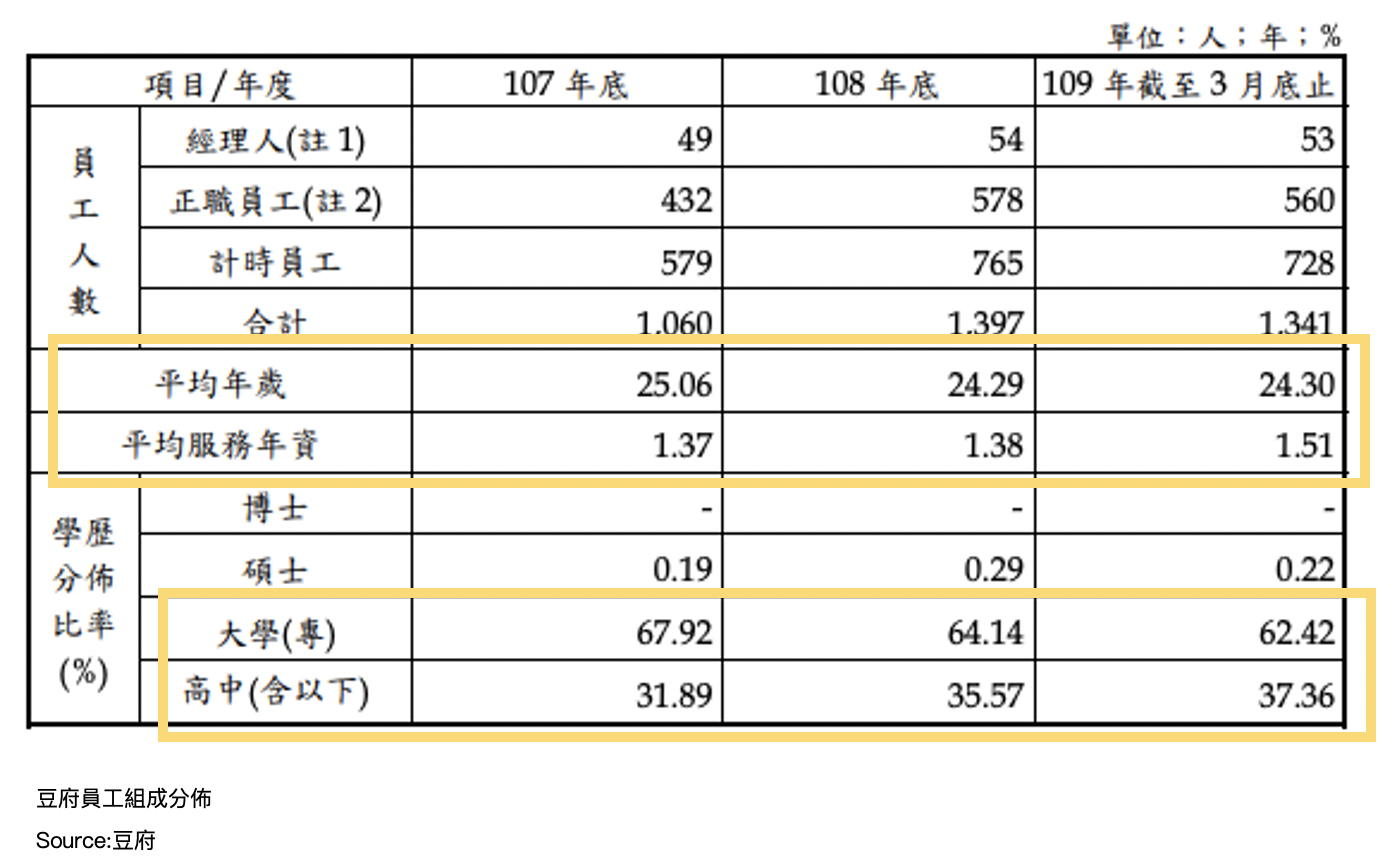

而觀察豆府的員工組成,可發現高中學歷以下的員工佔比越來越高, 2020Q1 已達 37%,(同樣的趨勢也發生在瓦城身上)。不過以平均服務年資來看,豆府僅有 1.5 年左右,遠低於瓦城的 2.9 年,顯示在員工留存率上豆府還有很大的改進空間。

目前公司策略為降低兼職人員率,但代價就是薪資費用可能會提升。因此我們推估豆府未來的薪資費用比率可能會略微提升並維持在 38-40% 的區間。

現金流成長快速,且財務狀況穩健

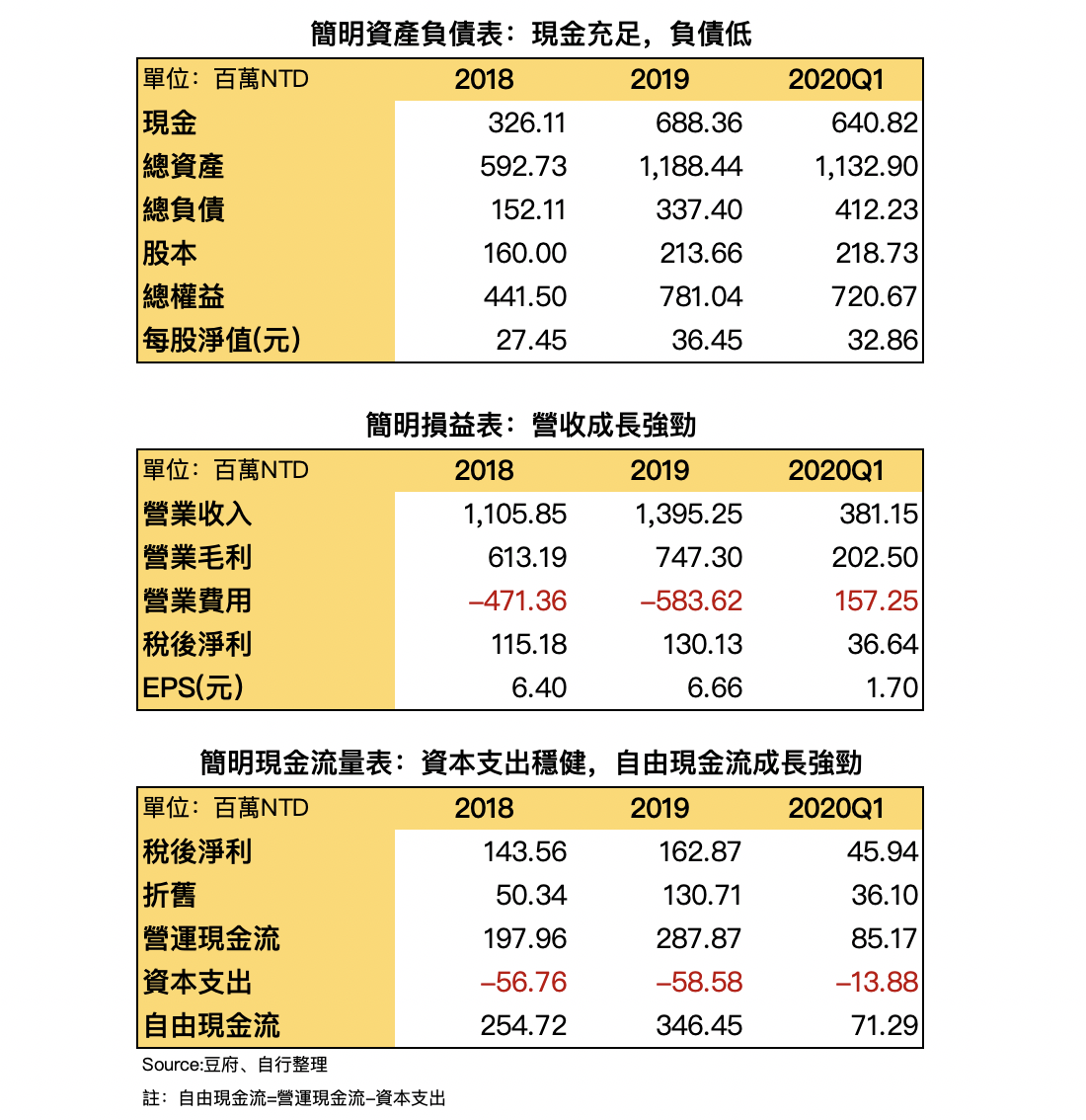

豆府的展店策略穩健,因此每年折舊及資本支出都很固定(2019 年折舊增加是因為會計準則租金項目認列的改變)。隨著本業快速發展,其自由現金流入也逐年成長。

而豆府目前帳上現金約 6 億元,約佔總資產 57%,且幾乎沒有負債,我們認為其財務狀況非常穩健。

估算豆府 2020 年獲利

豆府 2020Q1營收為 3.81 億元,YoY+19.24%,EPS 為 1.62 元。而受到疫情衝擊,4月營收僅有 0.78 億元,YoY-23.09%。不過隨著台灣疫情獲得控制,5 月營收明顯反彈,為 1.61 億元,YoY+ 45.15%,創下歷史新高。我們預估豆府營運將在 2020 下半年持續成長。

截至目前,豆府在 2020 年已開出 3 間新店,公司原本預計 2020 年將展 14~16 間,但因疫情影響,我們預計下半年僅會再展 5~8 間店。

目前豆府總店數為 46 間,保守假設 2020 下半年會再展 5 間店。平均單店營收約為 810 萬元/季(以 2019Q4 尚未受疫情影響期間計算),假設 2020 年 6-12 月的單店營收成長率為 8%(和 2019Q4 比較),可估出 2020 Q2-Q4 的總營收約為 12.8 億元。

假設 2020 Q2-Q4 毛利率維持 53%,稅後淨利率為 10%,可估算 EPS 約為 5.85 元,2020 全年 EPS 約為 7.47 元。以目前約 125 元的股價計算本益比為 17 倍。

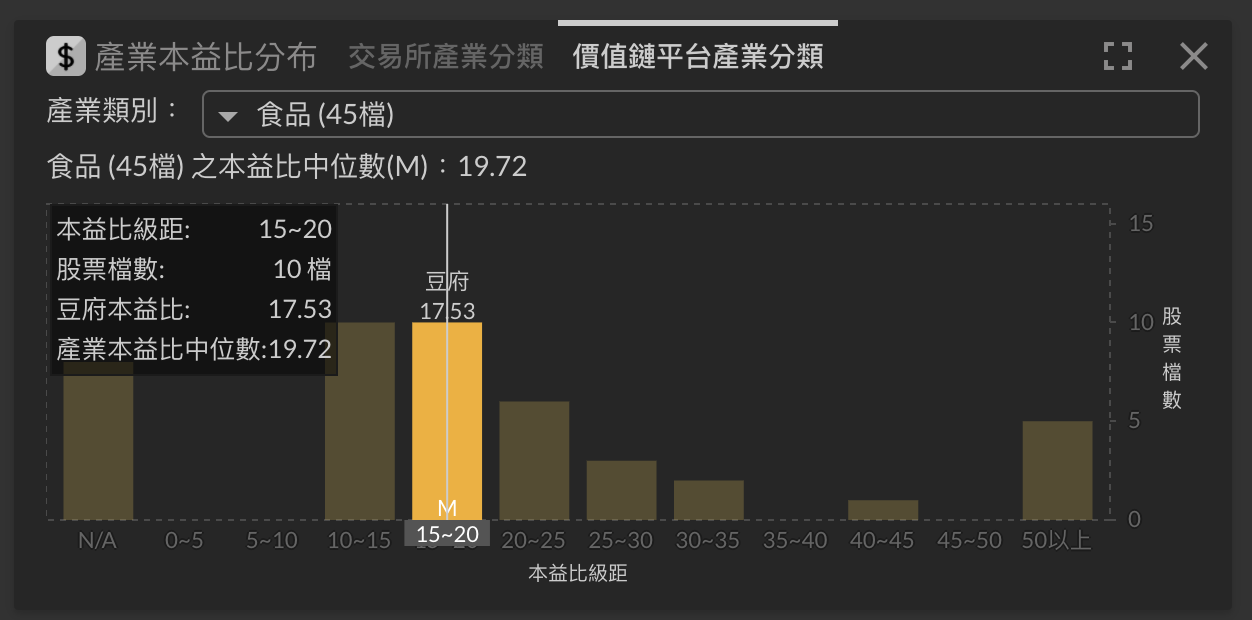

以同業比較,瓦城、漢來美食的本益比約為 20-25 倍。而整體的食品產業平均本益比也有 19.7 倍(可參考 Fugle 產業本益比分佈卡片)。考量到豆府在韓式料理領域佔有絕對競爭優勢,且疫情平緩後, 2021 年有望恢復快速成長,再加上公司現金流充裕、財務穩健,我們認為豆府目前已被低估。

下行風險:台灣疫情再度惡化、食安風暴、異國料理喜好轉移、無法拓展外送業務、新進競爭者發展迅速

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位(原本持有本文提到之股票的多空方部位為筆者筆誤,已於 2020/6/18 更改),但預計不會在未來 72 小時內買進。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

你可能也想看看>> 健身產業分析!用 EBITDA 評價法估算健身工廠(上市公司)