在<伺服器換代潮!產業鏈的新機會:銅箔基板>中提到,CCL 在伺服器新平台推出帶動需求成長和規格升級下,未來需求將持續增加,金居(櫃:8358)作為少數通過兩大平台(AMD、intel)認證的 CCL 上游銅箔供應商,也將受惠於此產業趨勢。看完這篇文章,你將了解以下幾件事情:

- 金居公司簡介及股權架構

- 金居業務現況及展望分析

- 金居 2023 年成長動能、財務預估及投資價值

金居公司簡介

金居成立於 1998 年 5 月,於 2010 年上櫃。主要業務為製造、銷售用於 PCB(印刷電路板)的銅箔原材料,位居 PCB 產業上游。(關於 PCB、CCL 製程,可參考<伺服器換代潮!產業鏈的新機會:銅箔基板>研究報告)

公司營收有 80% 集中於中國,其餘為臺灣 10%、韓國 6% 及歐美、東南亞 4%。

公司於雲林斗六有兩座工廠,月產能 1,800 噸,並於 2021 年初啟動新廠擴產,但因目前消費性市場需求疲軟,現有產能利用率已出現鬆動,因此新產能公司將延後至 2024 年開出,擴產後每月產能可增加 900~950 噸,將主要用於生產利基型商品(主要用於伺服器 PCB),預期可進一步優化公司產品組合、提高毛利率並降低獲利受市場供需的影響。

金居經營團隊產業經驗豐富,股權集中穩定

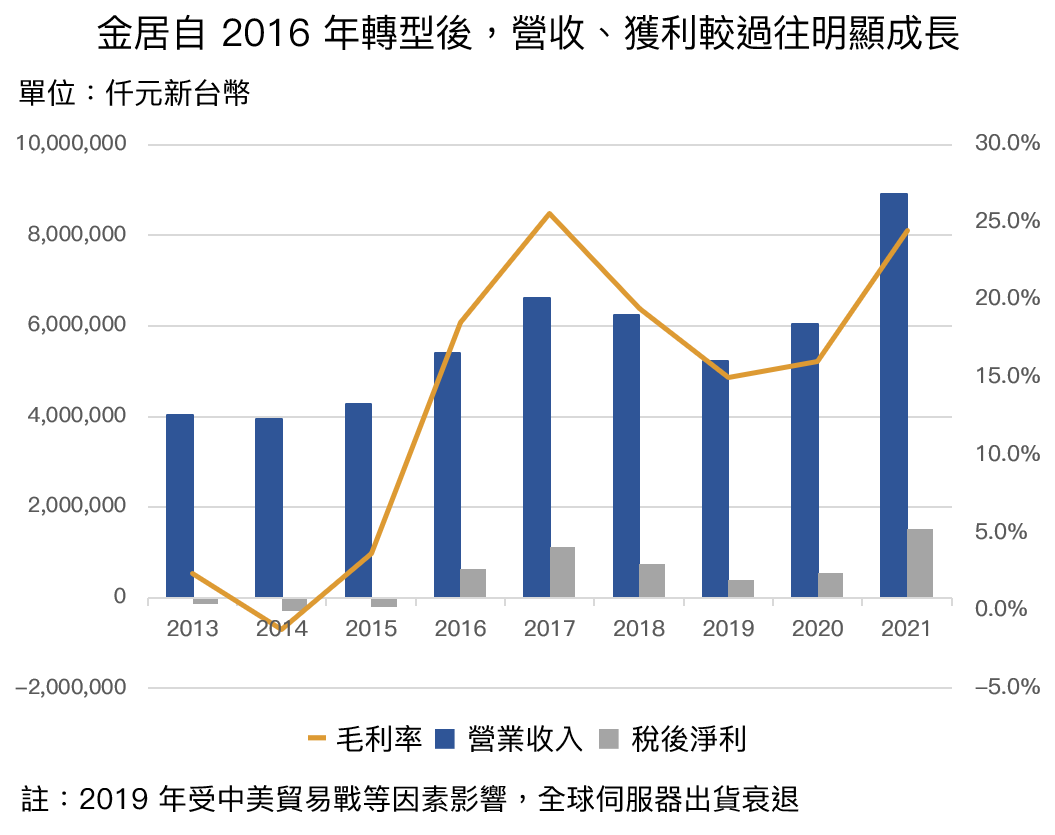

金居在現任總經理李思賢帶領下,在 2016、2017 年銅箔產業下行時開始轉型(當時因中國發展電動車導致銅箔廠過度擴產),積極切入網通領域,如今成為全球高階銅箔重要供應商,從公司 2016 年起營收、獲利明顯成長的結果來看,公司轉型成功,而其餘管理層也多具相關產業經歷,整體經營團隊經驗豐富。

Source:富果研究部

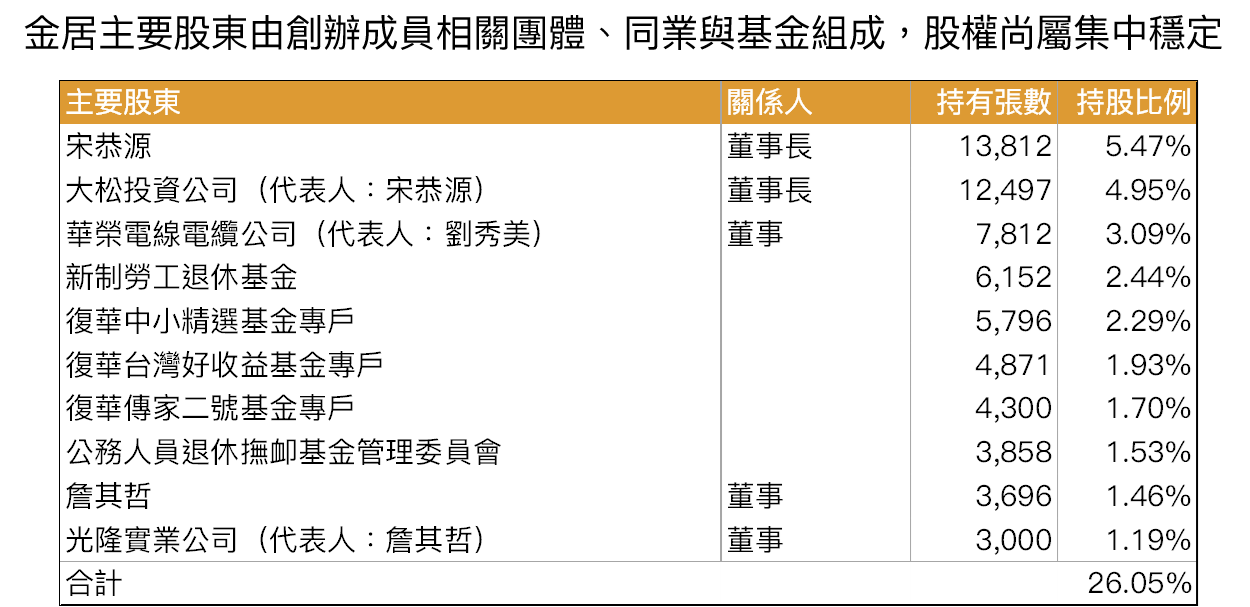

股權方面,公司主要股東包含創辦成員宋恭源先生及光隆集團(詹其哲為集團二代),以及同業華榮電線電纜(自金居 2008 年登錄興櫃時即為主要股東),前十大股東組成近十年無明顯變化,股權尚屬穩定。

Source:金居、富果研究部

金居產品組合較同業為佳,毛利率持續領先同業

金居生產之銅箔產品可分為標準銅箔及利基型銅箔,前者主要用於消費性電子產品(包含 PC/NB 與手機,約占 4 成)和車用電路板(約占 2 成),後者則主要用於伺服器 PCB(此外也使用於包含交換器、5G 基地臺、衛星和車用雷達等應用)。

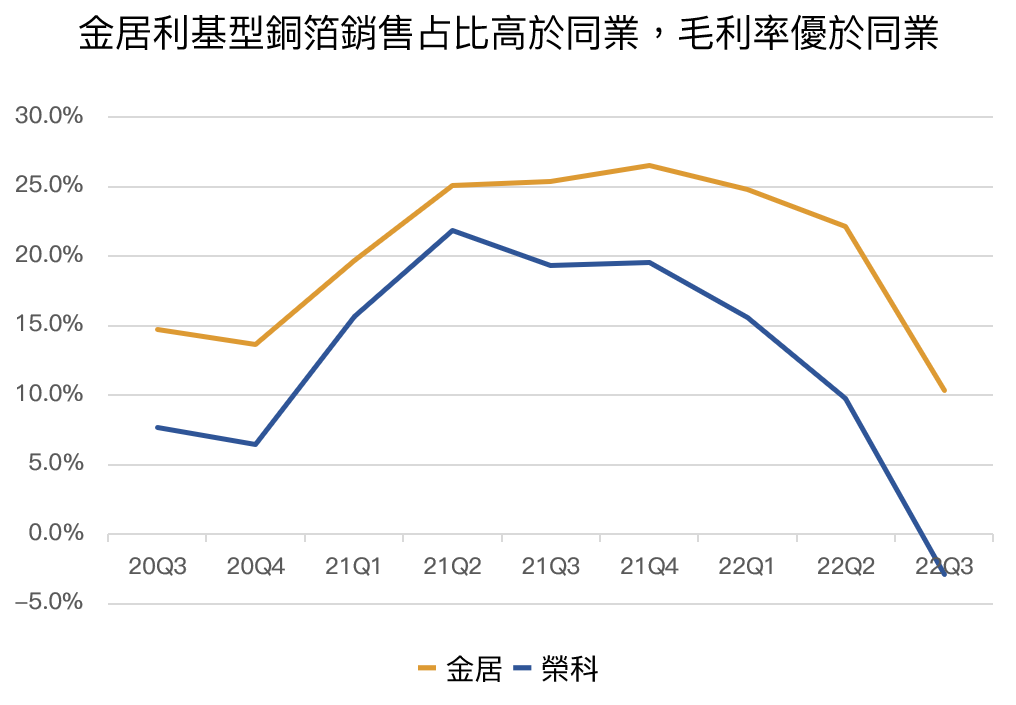

金居因平均有近 30%(占比受消費性市場景氣影響而波動)為毛利率較高的利基型銅箔,是公司毛利率能長期優於榮科(市:4989)、南亞(市:1303)、長春等同業的原因,而利基型銅箔下游的應用為伺服器,因此也是公司未來幾年成長的關鍵,底下將重點進行分析。 Source:富果、富果研究部

Source:富果、富果研究部

註:其他同業包含南亞(市:1303)、長春因擁有銅箔以外其他業務,故不納入比較,然就銅箔業務相比,金居仍具較高毛利率。

RTF 銅箔伺服器滲透率高,金居維持技術領先優勢,伺服器業務需求穩定

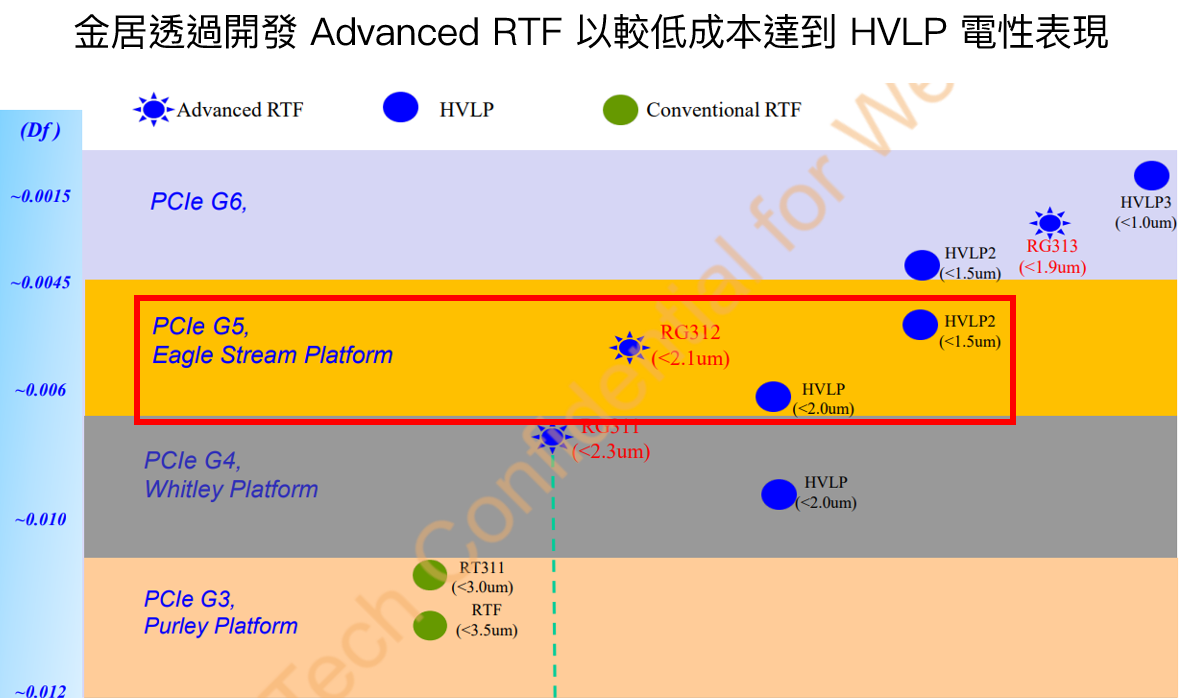

金居是台灣少數通過 Intel、AMD 雙平台認證的銅箔廠商,且公司透過開發 Advanced RTF(先進式反轉銅箔,金居 RG 系列銅箔),能用較低成本達到一般 HVLP(極低表面粗糙度)銅箔的電性表現,獲市場大量採用(目前 RTF 於伺服器市場的滲透率約達 60%)。

Source:金居、富果研究部

公司早在 2016 年起開始研發高速高頻產品,並已獲得品牌廠、ODM 的採用,由於銅箔占伺服器成本結構比例低(可能小於 0.1%),通常採用後就不太會更換,加上市場上競爭者少(據公司估計其技術領先其他台廠 2 年,且持續往下一代伺服器平台進行開發),金居的伺服器業務客源、需求穩定。

伺服器新平台推出下,銅箔規格與平均用量將隨之成長,金居可直接受惠

觀察金居成長的重點,在於兩大伺服器平台的推出時間。AMD 已於 2022/11/10 正式發佈新一代伺服器平台 Genoa CPU,並已在 2022Q3 小量出貨給客戶進行驗證(可參考<AMD 部門營收成長 45%!資料中心、雲端運算的發展趨勢是什麼?>研究報告),另 Intel 也確定將於 2023/1/10 發佈 Sapphire Rapids CPU。

由於兩大新平台在功耗表現、傳輸規格等面向上明顯升級,參考伺服器供應鏈看法,…

閱讀進度

")