延續 《用白話文看懂 IC 產業!加碼 5G 時代的潛力 IC 封測名單》文章,我們持續替富果用戶追蹤日月光投控(3711)的發展,參加了 2020Q2 日月光投控法說,並幫各位整理了幾個 Takeaways:

2020Q2 財報及 Q3 財測:

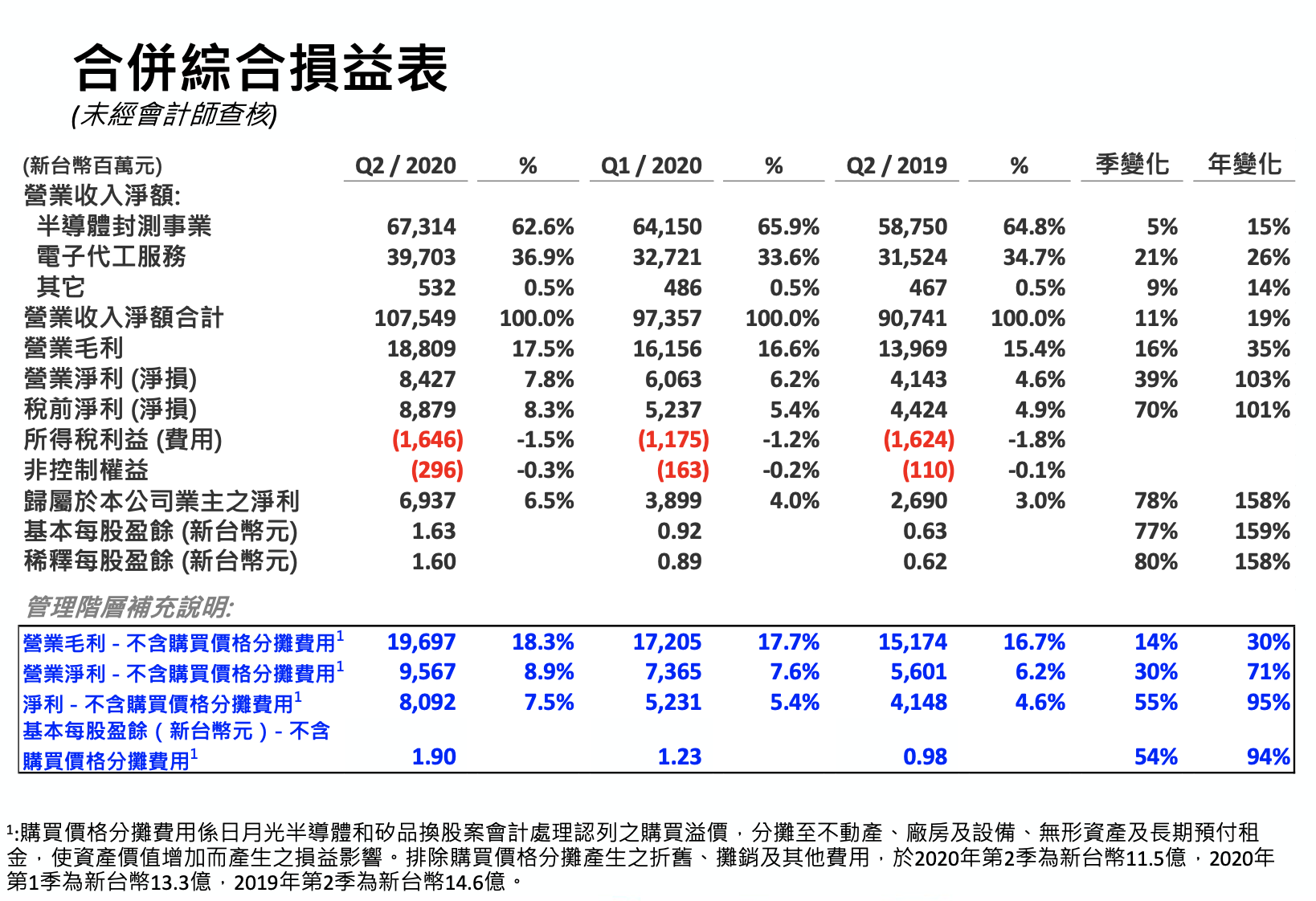

1. 日月光投控 2020Q2 合併營收為 1,075 億元新台幣(以下同),QoQ +10.5%,YoY +18.5%,主要受惠於各產品線強勁需求;毛利率為 53% ,季增 0.9 個百分點,年增 1.6 個百分點,季成長為季節性影響,年成長部分被 EMS 佔比提升及匯率影響(台幣升值將會對日月光投控的財務報表造成匯損)抵銷;第二季單季 EPS 為 1.63 元,YoY +159%,獲利呈現大幅度成長。

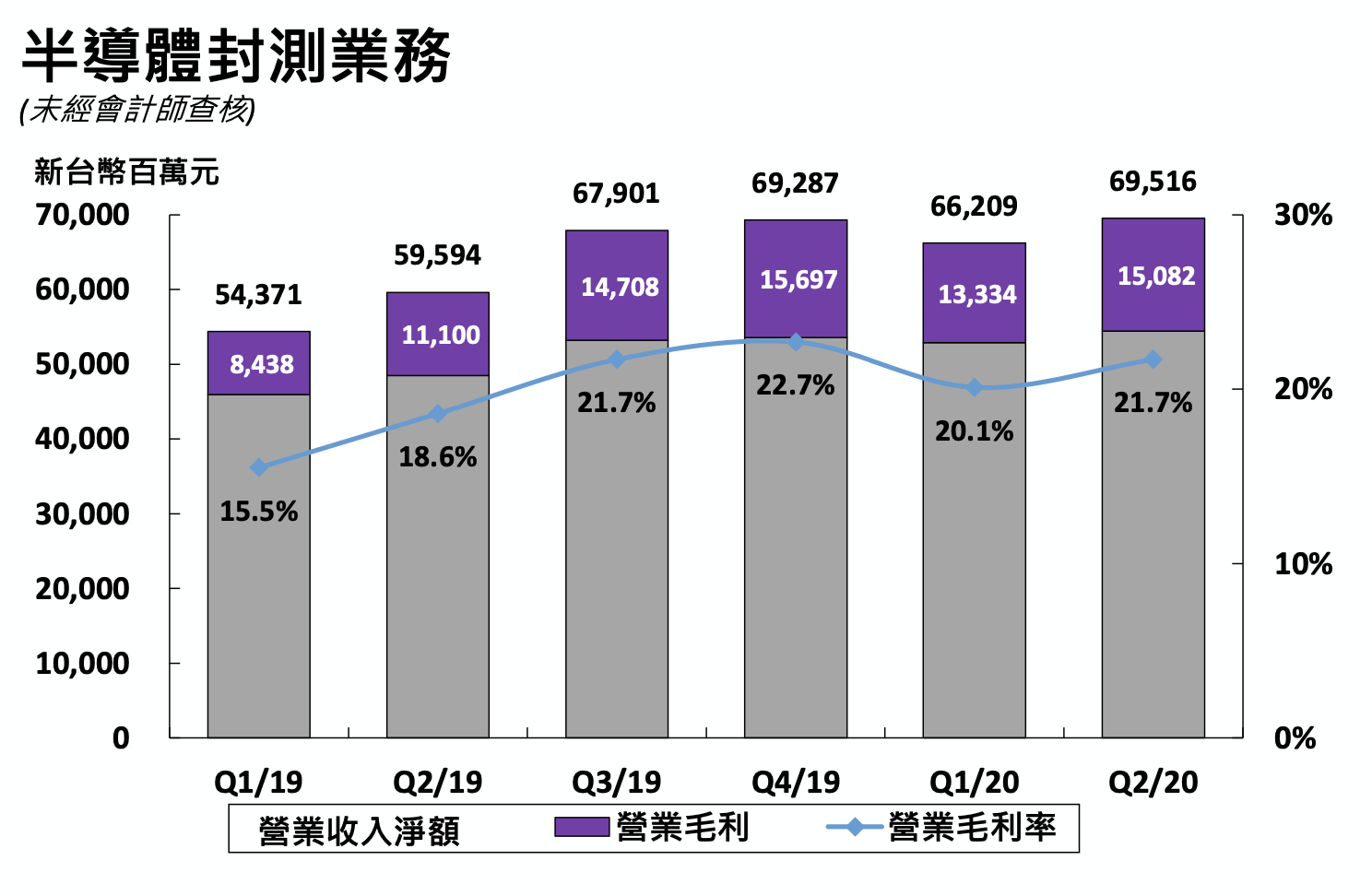

2. 營收依照業務區分,封測業務占 62.6% ,電子代工服務占(EMS)35%。若以美金計算(暫不考慮匯損),2020H1 封測事業營收較去年同期成長 23%,其中系統級封裝(SiP)業務營收較去年同期成長 20%,扇出型封裝(Fan-Out)則較去年同期成長 68%,測試業務較去年同期成長 30%;EMS服務營收則較去年同期成長 12%,表現均優於預期。

Source:日月光投控法說

3. 2020Q3 預期在封測業務方面營收將與 2020Q2 的 673.14 億元持平,主因為原先預期 5-9% 成長將與美國對華為出口禁令的影響相互抵銷,預估毛利率將接近 2020Q1 的 20.1%。而 2020Q3 EMS 業務方面營收將與去年同期的 505.99 億元相近,營業利益率也將與去年同期的 4.1% 相仿。

根據上述公司提供的財務預測,若假設外在環境預測不變, Q4 預估營收成長率(mid single-digit)及營業利益率與 Q3 相同,2020 全年 EPS 預估可達 5.3~5.6 元。

產業面:

對 5G、高效運算等產業成長動能仍樂觀看待,下半年有機會延續上半年動能,營收逐季成長並可望在 2020H2 持續成長。

營運面:

- SiP 業務保持技術領先地位,目前位於提升良率階段,預計能夠提升整體毛利率,成長預期在下半年加速,全年 SiP 業務營收可望超過原先 1 億目標的三倍以上。

- 全部廠房產能接近滿載,封測業務目前產能利用率約為 85%,保守估計美國對華為出口禁令影響可能從 8 月底開始顯現,產能利用率預估將降至 80% ,但經營層認為此產能利用率下滑對毛利率影響不大。

- 受到疫情、華為禁令,及新台幣匯率升值等因素影響獲利表現,2020 年封測業務毛利率成長 2 個百分點的目標恐難以達成,盼明年可望達標。

結論:

從上述分析可知,日月光投控對於短期產業及營運

展望趨於保守,主因為預測華為禁令及 新台幣 匯率升值等因素將抵銷營收成長。然而撇除外部因素影響,產業龍頭地位不變,且對於下半年產業動能依然樂觀。

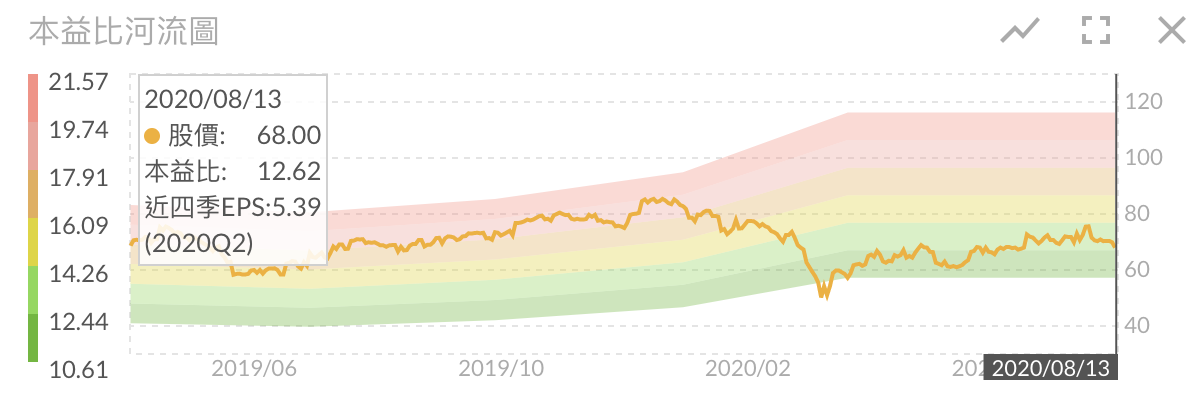

以目前評價來看,日月光投控本益比約 12 倍左右,雖處於自身歷史本益比 11~19 倍相對低點,然因整併矽品後雙方磨合以及合併後本益比的 re-rating,筆者認為日月光投控股價尚屬合理,有興趣的投資人可在富果上開始留意,也可透過把公司加入追蹤清單來持續追蹤。

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前無持有本文提到之股票的多方部位,預計不會在未來 72 小時內建倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度