")

相信大家一定有注意到,近一兩年瀏覽 Instagram、Facebook 發現越來越多朋友上健身房了,不論他們是為了要練肌肉、踩飛輪、做有氧、或體驗全民健身的氛圍;不但如此,從 2019 年底任天堂的 Switch 健身環一發售就馬上賣到缺貨也可以看出,大家對運動開始越來越重視了。

不過,受到近期肺炎疫情的影響,健身概念股也成為這次的直接受害者,相關股票都下跌不少。然而,我們認為此次疫情只是短期影響,長線還是看好健身產業的成長性。

台灣健身市場 2013–2018 年以 24.9% 的 CAGR(年複合成長率)成長 ,再進一步可發現台灣的健身會員滲透率僅有 3% 左右,相較歐美國家的 20% ,鄰近的南韓、香港、新加坡等國的 5–7% 還有不小的差距。這些數據都顯示台灣未來的健身市場還有成長空間,是個具成長潛力又貼近我們生活的產業。而要說最大的受惠者,當然就是那些賣健身器材以及開健身房提供服務的公司了。所以今天這篇文章就要來簡單分析一下健身產業及相關概念股,看完後你將會知道以下幾件事:

1.如何分析台灣的健身市場,未來成長速度、成長幅度多大?

2.World Gym、 健身工廠優劣比較,台灣的健身概念股有哪些?

3.實戰分析健身工廠(公司名:柏文;股票代號:8462),健身房最重要的指標:展店速度、續約率、EBITDA

台灣健身滲透率低,未來成長可期

前面提到台灣的健身市場從 2013 年到 2018 年以 24.9% 的 CAGR 高速成長,但是什麼原因導致了健身產業的成長?未來還能保持高增速嗎?為了回答這些問題,研究團隊搜集了許多數據,經過整理後得出以下的變化趨勢:

- 健身會員人數從 2017–19 年成長明顯加速,推測與社群媒體、網紅效應興起有關。受惠 Facebook, IG 等社群的普及,人們可以隨時透過網路將自己的健身成果或心得分享給自己的朋友,除了能獲得成就感並督促自己更常運動外,也可能激勵身邊朋友加入健身行列。而近期健身網紅像是館長的興起,也都是促使健身人數增加的原因。

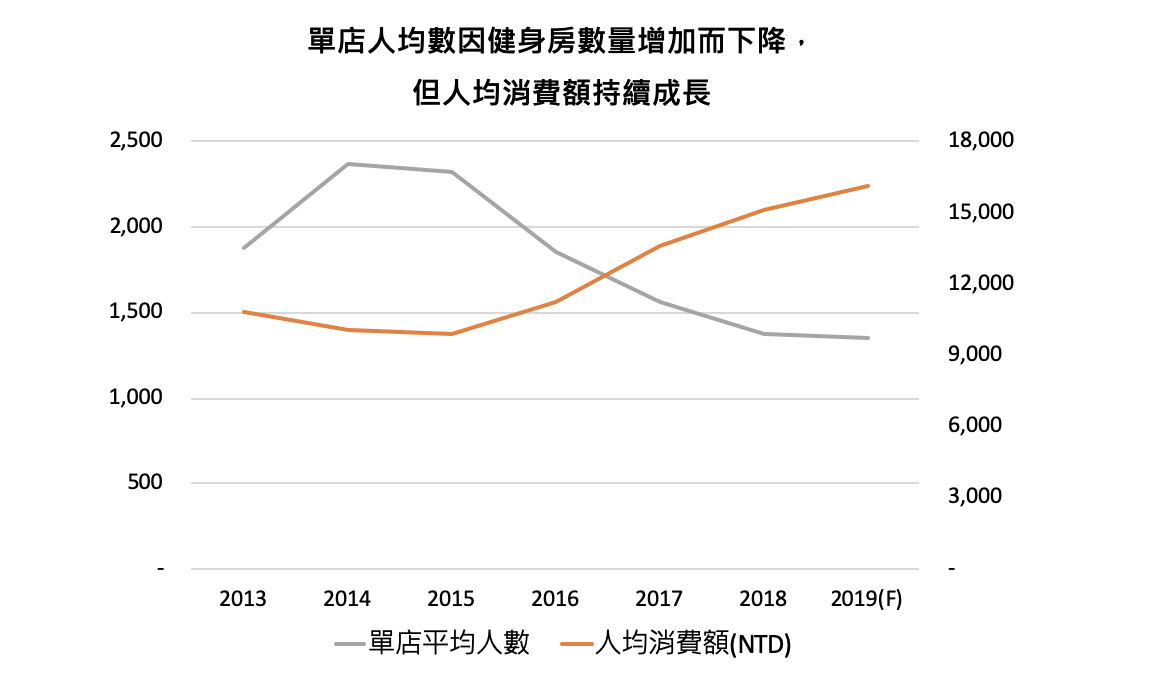

- 單店的平均人數下降,反應健身房在人口密度高的地方已趨飽和,會越來越往較郊區的地方開。但這並不是壞事,因為郊區的店面相對也會比較小,因此開店成本負擔也不會那麼重,對公司來說反而能更有效率的展店,也能覆蓋到更多地區的消費者。

- 人均消費額卻上升,代表大家更願意花錢在健身上。觀察各家健身房的會費近幾年並沒有太大的上升,因此推測可能是隨著教練課程的多元及專業化,更多人願意付費或用更高的價格購買教練課,產品線的增加,使得健身房有了產品組合的概念,相較於之前(2000 年左右),更能改善毛利。

- 健身會員滲透率成長顯著,已接近 4%,相較於其他國家還有很大的成長空間。雖然成長快速,但是如果和美國的 20%,歐洲的 10%,韓國的 7.5%,香港的 6% 相比,其實還有一定的成長空間。如果分別以香港和韓國的滲透率做標準,計算後推估台灣的潛在健身會員人口大概還有 41-72 萬人,潛在市場則還有 70-120 億元新台幣左右,和 2019 年比大約還有 50-90% 的成長空間,假設台灣三~五年可以達到這個目標,那麼換算下來有 15-24% 的 CAGR,潛在的成長動能是非常強勁的。

Source:自行整理

Source:自行整理

綜合以上判斷可知,台灣的健身產業未來 3-5 年有機會以 15-24% 的 CAGR 快速成長著,除了健身的人數越來越多外,人們也願意花更多的錢在健身上了(不論是上教練課、到消費更高、更強調垂直服務的健身房)。因此健身業將會是個趨勢向上的產業。確立了大趨勢健康正向後,下一步要判斷的就是產業競爭最後的樣貌,到底會是由幾間大公司霸佔著市場(也就是寡占市場),還是百家爭鳴,不同品牌的健身房林立,誰也無法打敗誰?以下將會用技術難度、資本支出以及用戶偏好三個面向來進行分析:

開健身房不需要太頂尖的技術,卻需要大量的資金及人脈

健身產業並不像半導體業一樣需要世界級水準的技術,但需要足夠的資本。開一間 700-800 坪的健身俱樂部大約就要花費 7,000–8,000 萬元新台幣,而想要選到好的地更是需要有一定的人脈及名聲,因此即使技術難度不高,但高資本資出也堆高了產業的進入門檻。

選健身房的重要關鍵:距離、價格、規模及品牌信任度

在經過大量訪談以及研究後,筆者認為選擇健身房最重要因素有以下幾個:

- 距離近:現代人普遍工作繁忙,除非有極大特色,否則願意撥出多餘的通勤時間到特定(離家/公司較遠)健身房的誘因並不大。而較年長者雖然時間較充裕,但也可能因行動力偏低而選擇離家較近的健身房。

- 價格低:目前各家健身房雖然在課程、設備器材、教練陣容或多或少有不同,但其實真正能促使消費者下決心做選擇的誘因並不特別明顯,因此價格便不便宜就會是影響選擇的關鍵。

- 規模及品牌信任度:連鎖健身房的優勢在於能提供會員安心感、大量且位於都會區等等帶來的便利性、以及能提供較大的場地、較齊全的器材設施等。在擁有這些優勢且價格又和一般私人健身房一樣甚至更便宜下,消費者自然會偏好連鎖健身房。

要同時擁有距離近(健身房據點要多)、價格低(規模要大才有辦法降低價格)、高品牌價值及齊全設備(名聲要好、資金要多才有辦法搶到好的地點及購買大量的設備),目前偏向擁有規模經濟的大型連鎖健身房才有這個能力做到。

綜合上述兩點,健身房產業進入門檻比想像中高,且疫情可能加快寡占市場的成熟

由以上分析可知,健身房產業由於資本支出高,再加上品牌價值及規模經濟的重要性,因此呈現寡占市場是自然的趨勢。2019 年光 World Gym、健身工廠兩家的會員數市佔率合計就高達 75%(其中 World Gym 50%,健身工廠 25%),而其餘 25% 則由近期興起的成吉思汗俱樂部、國民運動中心及一些私人、社區型健身房為主。

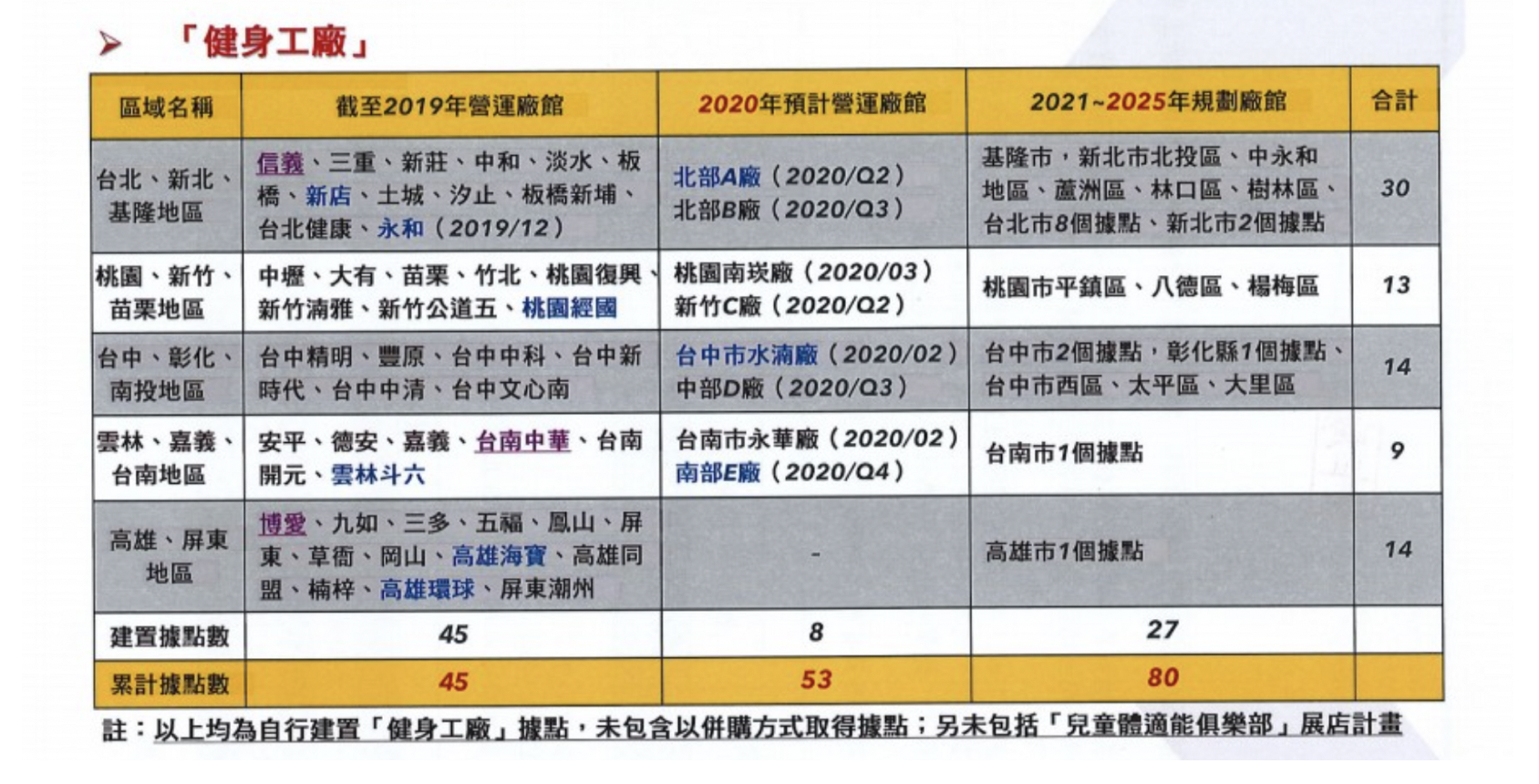

根據體育署統計,台灣潛在健身房規模大約為 300 家,扣掉現有的健身房後,大約還有 100 間新健身房的成長空間。以 World Gym(14-17 間/年)和健身工廠(6-8 間/年)的擴點速度來看,約再四年左右市場會逐漸飽和,預計在 2025 年開始健身房將進入存量的競爭。

另外,前文提到健身房屬於高資本支出的行業,投入後需要一定期間才能回收獲利。而最近因為疫情的干擾,使消費者上健身房的短期需求下降,因此筆者認為可能會造成一些社區型的小健身房的退出市場,進而加速市場更加寡占。

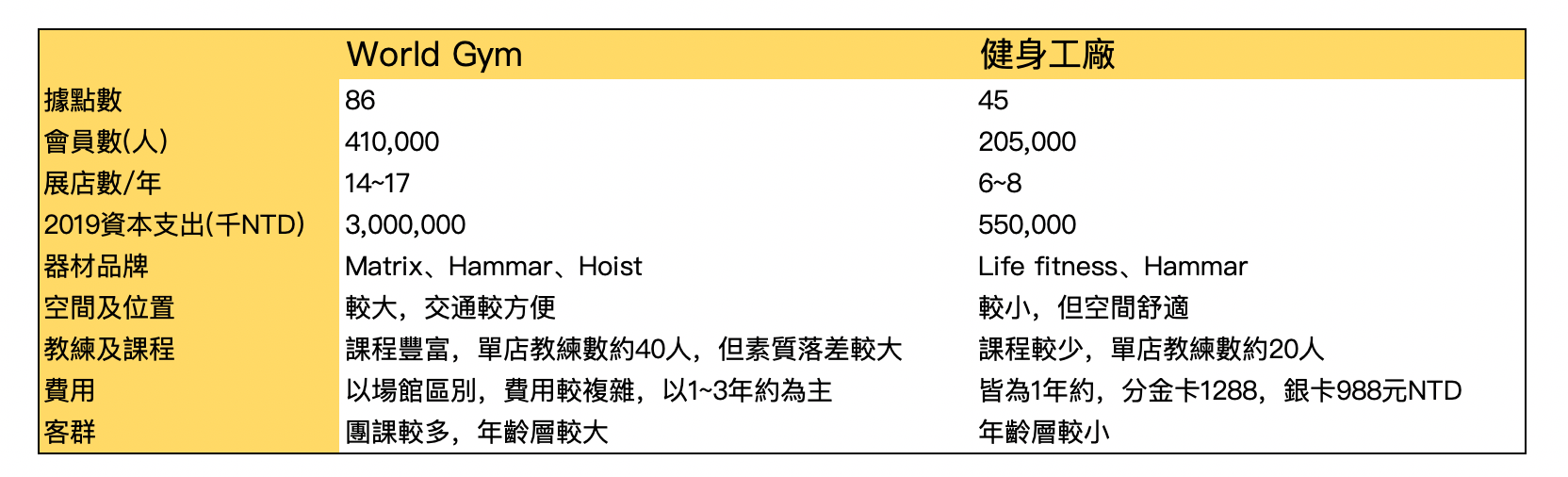

World Gym 和健身工廠的比較

從上表比較可知,World Gym 比起健身工廠的優勢為據點多、展店速度快。

而健身工廠雖然據點較少,課程也較少,但整體舒適度評價卻是較高的。另外也因此能更有效控制成本(沒有大量的課程閒置教室)。

兩者的營運策略、客群也不一樣,World Gym 較重視據點量的增長;健身工廠則注重在成本、口碑的形塑。因此筆者認為兩者的未來競爭樣貌仍會保持目前的態勢,並不會發生其中一者被淘汰的局勢,且市佔率並不會發生太大的改變(推估 World Gym 50%,健身工廠 30%)。而兩者會逐漸將小型、社區型健身房剩餘的 25% 市佔率瓜分掉。

另外以健身房數量來推估,到 2025 年,World Gym 及健身工廠的據點量約為 160 間及 80 間,可能佔有全台約 80% 的份額(以 300 家計算)。

實戰解析柏文的投資價值

前文提到的台灣市佔第二的健身工廠,就是上市公司柏文(8462),因此筆者以柏文為本文的分析標的:

首先先來簡單了解一下這間公司,柏文成立於 2005 年,股本約為 6.89 億元新台幣(以下同),是目前台灣唯一掛牌交易的健身房類股。2019 全年營收達 35.27 億元,YoY+ 17%,EPS 為 7.15 元,因股本膨脹而 YoY- 7%。

而從柏文的營收組成就可以知道營收主要來源為健身工廠的會費及教練費,而教練費收入的多寡又很大程度取決於會員數量。因此分析未來會員數成長快慢以及續約率將會是柏文能否繼續成長的關鍵。

以下用會員成長、續約率以及 EBITDA 來分析柏文的成長能力:

- 會員數隨穩健的擴點計畫上升:會員成長數主要就是跟著展店速度走。而公司對於展店計畫也給出明確的時程,預計 2025 年達到 80 間店。以柏文過去幾年都維持著 4-6 間的展店速度來看,公司給的擴點時程有一定可信度。因此可以預期到 2025 年前會員成長率雖然較之前的高速成長會衰退,但預計仍可以維持在雙位數的增長。

2.續約率逐年上升:2016-2018 年會員續約率分別為 43%、46%、50%,大幅高於健身房平均的 30% 續約率,且還在逐年上升。顯示柏文雖然在擴點速度上比不上 World Gym,卻在服務、品質上做到了相較理想的管控。續約率高代表了客戶的忠誠度高,而對健身房來說品牌效應及口碑是很重要的,因此這將有利柏文搶佔更高的市佔率。

3.EBITDA 成長快速:健身產業屬於高資本支出的產業,每年的折舊費用龐大。但其實健身房內的器材及設備,有些即使折舊完畢依然可以繼續使用,因此用 EBITDA 來估值會比一般的本益比法更能反映真實情況(EBITDA 就是還沒計入利息、稅項、折舊及攤銷前的營業利潤。使用此項指標就可以去除折舊造成的影響,較適合用來評估例如航空業、健身房等高資本支出的產業。)下圖可看柏文近幾年的 EBITDA 成長快速,因此光看柏文的稅後淨利可能會覺得成長緩慢,但如果以 EBITDA 來看,在扣除折舊影響後,柏文本業的獲利能力是高速成長的。

註:EBITDA 可以用富果的損益表卡片配合現金流量表卡片找到。找到損益表卡片的稅後淨利項目後,加上稅、財務成本項目,再加上現金流量表上的折舊及攤銷項目得出的數字就是 EBITDA。

要如何評估柏文的投資價值?

經過以上分析後,筆者認為柏文雖然在規模比不上 World Gym,但從高續約率、高 EBITDA 成長率以及穩定上升的會員數來看,公司仍具有一定的價值。

而柏文剛在今天(2020/4/10)公佈 3 月營收為 2.96億,YoY+2.96%。顯示並未受疫情太大的影響。

且柏文帳上約有 6 億現金(約佔總資產的 8%),因此即使疫情繼續惡化,筆者認為柏文仍然有辦法度過此次危機。

在估值方面,使用 EV / EBITDA (Enterprise Value,企業價值。EV / EBITDA,相當於是用 EBITDA 計算的本益比)與美國最大的連鎖健身房 Planet Fitness 比較,目前(用 4/10 的市值計算)Planet Fitness 和柏文分別為 16 倍及 9 倍,柏文明顯低於同為開健身房的 Planet Fitness。而與柏文自身歷史的 EV/EBITDA 約 12-15 倍左右來比較,也略顯低估。

因 2020 年柏文營運會受疫情衝擊,筆者預期 EBITDA 可能會衰退 10%(以目前的情況估算,但如果台灣疫情再惡化則可能會衰退更多),以此計算的 EV/EBITDA 約為 10倍。另外公司也宣佈將在股價 100-200 元的區間購回佔總流通在外股數約 2% 庫藏股,顯示公司認為股價已被低估。因此,筆者認為目前柏文的股價已反應疫情造成的衝擊。

考量到柏文營運可望在疫情減緩後重返成長,且就目前看,營收並未受太大影響、 EV/EBITDA 評價也不高,筆者認為股價已具有投資價值。

但由於台灣疫情3月中後開始有惡化的趨勢,不排除會進一步惡化。

因此較保守的投資人可以等到4月營收公布後,再決定是否投資。

下行風險:疫情惡化、政府規定健身房業者暫時停業、四月營收大幅衰退。

另外,如果較看好 World Gym 的讀者也可以留意其設備供應商喬山(1736),而 World Gym 本身也有在近期 IPO 的計畫,有興趣的投資人可以參考。

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前無持有本文提到之股票的多方部位,預計不會在未來 72 小時內建倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

▼ 富果部落格的讀者有福啦!

使用本富果帳戶推薦碼,完成開戶後即獲得 108 枚富果幣!

閱讀進度