因記憶體需求持續疲軟,美光(NASDAQ:MU) FY2023Q2(2022/12~2023/2)陷入史上最嚴重虧損,以下為電話會議重點及最新觀點:

富果觀點

1.FY2023Q2 因認列庫存減損而創下歷史新低虧損,並預計 FY2023Q3 將持續去庫存,然營運將是全年低點

2.美光本季透過降價刺激出貨,判斷記憶體庫存高峰已過,然需求預計 2023 下半年才有望回溫

3.PC、手機庫存去化接近尾聲,伺服器需求則預計於 2023 下半年回溫

4.美光加大減產幅度,且三星亦正式宣佈減產,有助產業供需平衡

5.中國禁止美光雖短期不會造成明顯影響,然長期將限制美光成長空間

FY2023Q2 因認列庫存減損而創下歷史新低虧損,並預計 FY2023Q3 將持續去庫存,然營運將是全年低點

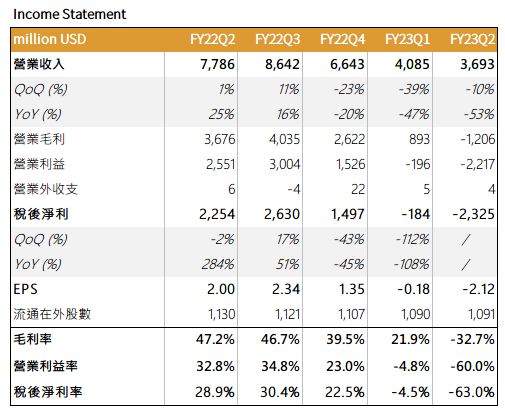

營收 36.9 億美元(以下同),QoQ-9.6%、YoY-52.6%,位於財測 36~40 億元下緣;毛利率 -32.7%,QoQ-10.8ppts、YoY-79.9ppts,低於財測 6.0~11.0%;EPS -2.12 元,QoQ-1.96 元、YoY-4.12 元,低於財測 -0.52~-0.72 元,並創下歷史新低。本季陷入虧損主因認列 14.3 億元庫存減損。

Source:美光、富果研究部

Source:美光、富果研究部

公司預估 FY2023Q3(2023/3~5)營收為 35.0~39.0 億元;毛利率 -18.5~-23.5%;稀釋後 EPS 為 -1.51~-1.65 元,其中 ASP、出貨量都將較本季衰退,並將再認列 5 億元庫存減損,但將為全年低點,再來營運有望逐季回溫。

註:以下年份若未有 FY 標誌,則皆為正常時間

美光本季透過降價刺激出貨,判斷記憶體庫存高峰已過,然需求預計 2023 下半年才有望回溫

本季營運佔比為 DRAM 74%、NAND Flash 26%。

其中 DRAM 營收 27.2 億元,QoQ-3.8%、YoY-52.4%,位元出貨量 +14~16%、ASP QoQ-20%。

NAND Flash 營收 8.9 億元, QoQ-19.8%、YoY-54.8%,位元出貨量 QoQ+4~9%、ASP QoQ-24~26%。

即使目前記憶體報價已跌破現金成本,公司仍透過大幅降價來刺激出貨,然而 ASP 的下跌幅度明顯大於出貨量的增幅,代表目前刺激出貨成效有限,下游需求仍然疲軟。

另因手機、PC 及伺服器的需求疲軟,公司分別下調 2023 全年 DRAM、NAND Flash 位元需求成長率至 +5%、+11~16%,低於上季預估的 +10%、+20%。

不過,公司已打掉高額庫存減損,本季存貨周轉天數降至 152.5 天,較 FY2023Q1 的 214.3 天明顯下降,並預期下季將持續減少,判斷庫存高峰已過。

另根據 TrendForce 研究,DRAM 2023Q2 報價跌幅將由原先預估的 QoQ-20% 收斂至 -10~-15%。NAND Flash 跌幅則由 -10~-15% 收斂至 -5~-10%,並在 2023Q4 有望止跌反彈。

而台灣下游的記憶體模組廠 2023Q1 的庫存水位約在 9~12 週,雖高於正常水平的 6~8 週,不過近期多家模組廠皆釋出庫存已過高峰期的訊號,再來將逐季改善,判斷目前產業底部週期已過,未來將逐季好轉。

長期來看,公司仍維持 DRAM、NAND Flash 位元需求成長率在 +14~16% 及 +21~26%,並預計未來在 1. 供給在兩年明顯減少、2. DDR5 滲透率持續加快、3. AI 應用快速滲透等三大動能帶動下,記憶體產業將在 2025 年達到高峰。

技術方面,美光 DRAM 的 1-alpha 製程佔比已是最大;而下一代製程 1-beta 的良率爬坡速度則超出原先預期;而正在研發中,將採用 EUV 的 1-gamma 製程量產則將遞延到 2025 年。NAND Flash 方面,公司 176、232 層 3D NAND Flash 出貨佔比已超過 90%,且良率爬坡速度亦創下新高,若僅以技術節點來看,目前領先同業約半年。

PC、手機庫存去化接近尾聲,伺服器需求則預計於 2023 下半年逐季回溫

本季除車用部門持續成長,其餘部門皆在衰退,需求減弱已從消費性電子蔓延至資料中心、工業等企業端領域。

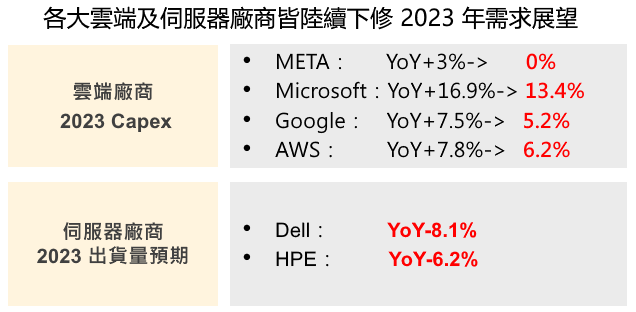

資料中心:公司 1-alpha 24GB 的 DDR5 本季已獲客戶認證,CXL DRAM 亦開始出貨,然而包括 Amazon、Google、Microsoft 等各雲端廠陸續下修今年的資本支出,Dell、HPE 等伺服器廠商亦下修全年出貨展望,而 TrendForce 亦預估伺服器 DRAM 2023Q2 報價跌幅將達 -13~-18%,高於整體平均。而美光也預估伺服器 DRAM 營運將於 2023Q2 見到谷底,終端客戶庫存則將於 2023 年底才恢復健康。

綜合以上,富果判斷伺服器需求將在下半年趨緩,但下半年隨客戶庫存去化結束,以及 AMD Genoa、Intel Eagle Stream 新平台的拉貨,需求將重新回溫。

Source:公司資料、富果研究部

Source:公司資料、富果研究部

長期來看,公司認為 AI 伺服器的 DRAM、NAND Flash 用量將為傳統伺服器的 8 倍及 3 倍,預計將在 2025 年替公司帶來較明顯的營收貢獻,然而目前 AI 伺服器佔整體的出貨量僅有 1%,預計短期仍以題材面為主。

PC:公司將 2023 年全球 PC/NB 出貨量由 YoY-1~-6% 下修至 YoY-4~-6%,需求持續疲軟,然目前客戶庫存已降至 9~13 週,僅略高於正常水平,預估去庫存已接近尾聲,位元出貨量將在 FY2023 下半年重回成長。

而 DDR5 在 PC/NB 滲透率將有望在 2024 年超過 DDR4,從近期 Intel 發布的 Raptor Lake、AMD 發布的 Ryzen 7000 都支援 DDR5 來看,顯示 DDR5 已逐漸成廠商旗艦新產品的標配。因 DDR5 晶片尺寸較 DDR4 大,滲透率的增加將有助於抵銷 PC 出貨量結構性下滑的影響。

手機:公司將 2023 年全球手機出貨量由持平下修至 YoY-1~-3%,需求仍未回溫,然目前手機 DRAM 庫存水位已降至 5~7 週,已接近歷史正常水位,預估位元出貨量將於 FY2023 下半年恢復成長。

公司 1-alpha 製程已佔 LPDDR5 出貨量 70% 以上,且採用 1-beta 製程的 16GB LPDDR5X 亦將於 FY2023 下半年出貨。另公司 176 層 NAND Flash 已出貨佔手機 Flash 的 95%,產品組合持續好轉,高階產品的營收占比持續增加。

車用:估計 FY2023 年營收將維持成長,從近期功率元件大廠英飛凌上調其 2023Q2 財測來看,目前車用需求仍維持強勁(根據研調,傳統燃油車需求有減緩,然電動車功率元件方面仍供不應求)。而美光 176 層 UFS 3.1 NAND Flash 已開始出貨,176 層 eMMC 5.1 亦已通過認證。

美光加大減產幅度,且三星亦正式宣佈減產,有助產業供需平衡

美光將 FY2023 年資本支出從 70~75 億元下修至 70 億元,YoY-40%,並大砍購買新設備預算 50%。

目前 DRAM 三大廠皆加大減產幅度,美光本季將 DRAM、NAND Flash 減產幅度從 20% 增加到 25%,並且裁員約 10~15%。SK 海力士亦減少 2023 年 50% 資本支出。

而原先一直未正式加入減產的三星(原先僅透過將部分設備轉移至先進製程、例行維修等方法來間接減產),也在前幾日法說會宣佈將開始減產,但並未公佈減產幅度。

預計在三大廠商同步減產下,2023 年全球 DRAM 位元供給將為負成長,低於預估需求成長的 YoY+5%,將有助於產業的供需回穩。

中國禁止美光雖短期不會造成明顯影響,然長期將限制美光成長空間

中國在 2023/3 月底宣布將對美光的數據中心、伺服器等相關記憶體產品展開網路安全檢查。

由於中國目前在記憶體除了美光外,亦可和三星、SK 海力士等韓國廠商進貨,其自家的長江存儲亦已開始研發 DDR5,在記憶體上中國並不是僅能依靠美光。因此本次事件亦可看成是中美貿易戰的升級,美光則成為中國報復下的開刀對象。

而對美光來說,目前其在中國營收占比約 10%,且僅有部分產品可能被禁止,對營運實質影響有限,但仍將影響美光未來在中國市場的成長空間。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 2)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

")

")