現代人的生活已經和雲端服務形影相隨,各種我們經常使用的線上服務都因各類雲端服務才得以運行,而這些雲端服務背後是由成千上萬個伺服器所組成。究竟伺服器是什麼?產業鏈中又有哪些投資機會?看完這篇文章,你將了解以下幾件事情:

- 什麼是伺服器?

- 伺服器產業鏈的上中下游介紹

- 產業鏈中各領域的未來成長展望

隨著各產業對雲端儲存、雲端運算等需求快速增加,伺服器未來 6 年 CAGR 達 7.8%

舉凡影音串流平台(例如 Netflix、Disney+ 等)、電子商務(Amazon、蝦皮等)、電信、物聯網等現代人習以為常的服務,背後都牽涉著龐大的資料運算和存取,根據思科(Cisco)的研究報告資料顯示,2018 年至 2023 年全球網路流量 CAGR 高達 19%,可見網路流量需求持續成長。

除此之外,近年來隨著 AI、Big Data 等概念逐漸成熟,企業開始會將相關數據上雲儲存並計算,利用產出結果調整營運策略,因此各產業對於雲端服務的需求也就此產生。

在未來各產業雲端存取量和計算量大幅提升下,伺服器作為雲端服務的基礎建設將變得更加重要,根據調研機構 Grand View Research 的資料顯示,預計伺服器的市場規模 2023-2028 年 CAGR 達 7.8%。

什麼是伺服器?

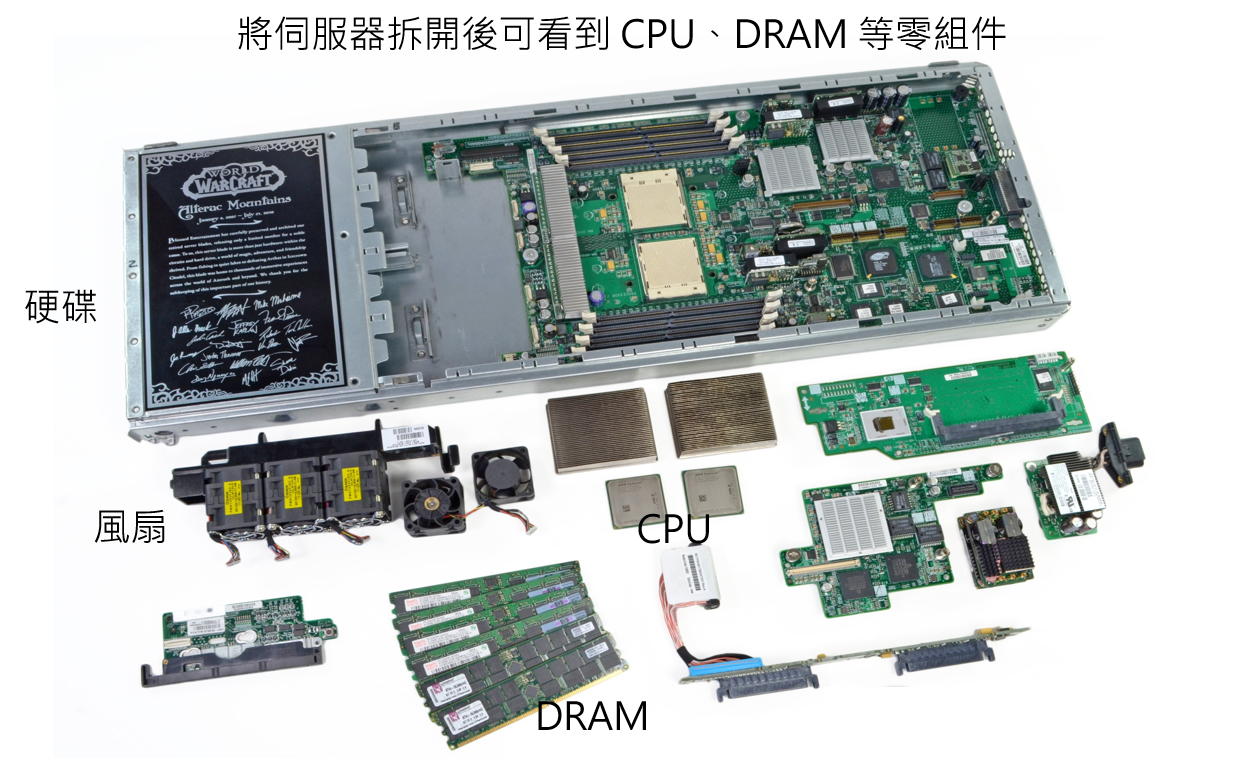

白話來說,伺服器就是一台運算更強、儲存空間更大、更穩定的大型電腦,因此與我們手邊的電腦相同,一樣有 CPU、DRAM、硬碟等裝置以及承載元件的 PCB(印刷電路板)等。

Source:iFixit、富果研究部

我們可以透過網路向伺服器發送請求(Request),伺服器會在接收到之後開始處理資料,然後發送回應(Response)給用戶。因此我們平常上電商買東西、透過 Google 雲端硬碟存取個人檔案或收發電子郵件等,背後都是由伺服器的服務在支持。

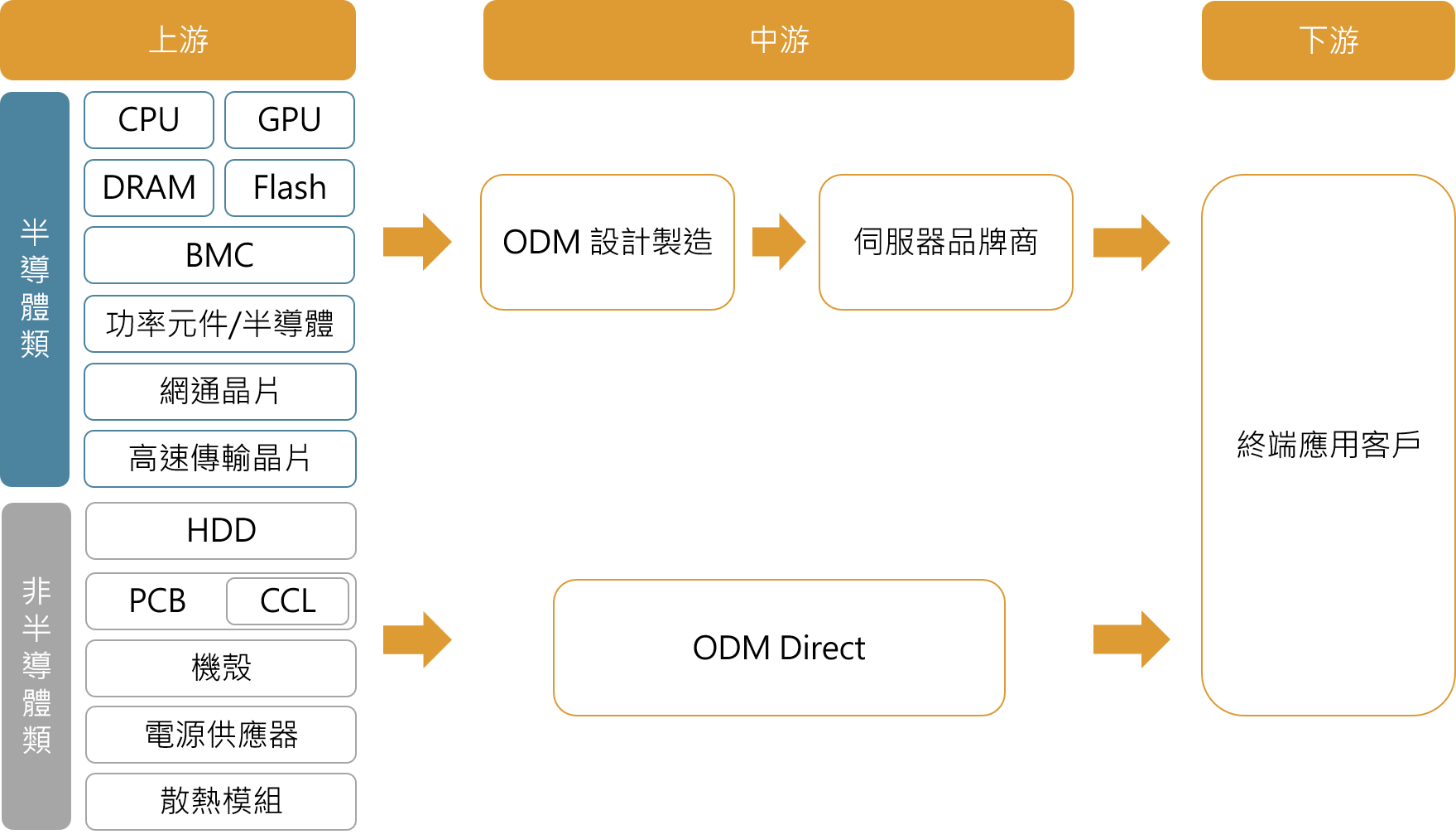

以下我們將拆解伺服器產業鏈,分析其成長潛力及相關概念股。

伺服器的產業鏈

Source:富果研究部

上游零組件:半導體類

1.中央處理器(CPU,Central Processing Unit)

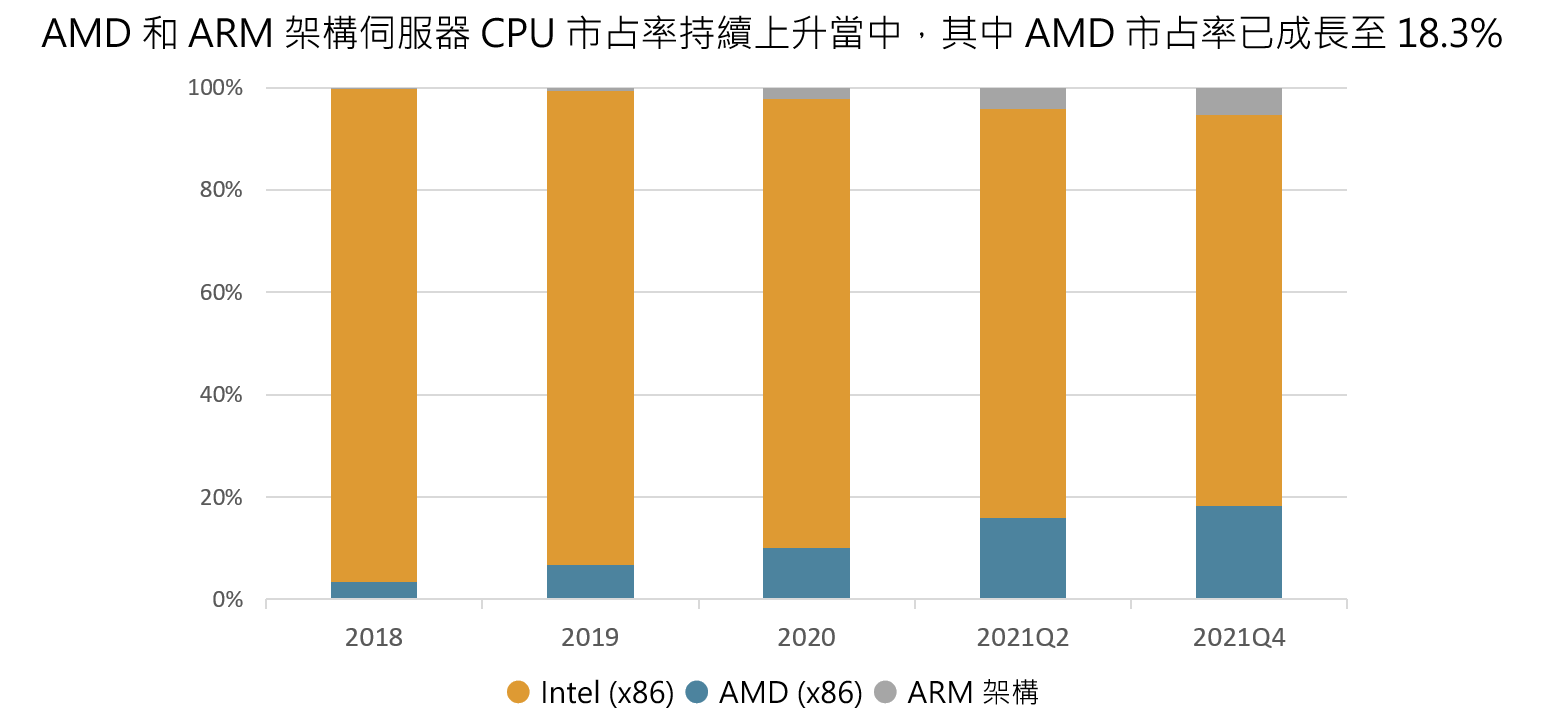

CPU 就像是伺服器的大腦,直接決定了伺服器的效率。目前伺服器 CPU 主要分為兩大陣營,分別是長期處於領先地位的 Intel(Nasdaq:INTC)和持續搶攻市占的 AMD(Nasdaq:AMD)。

Intel 的 Xeon 系列伺服器 CPU 曾一度佔據高達 99% 的市占率,但根據調研機構 Omdia 2021Q2 的資料顯示,AMD 的市占率自 2018 年的 3.3% 已成長至 18.3%,正持續侵蝕 Intel 的市場份額(目前為 76%)。

AMD 市占率之所以會持續成長,主因是其採用的小晶片(chiplet)設計,帶來成本和設計彈性上的優勢,再加上台積電晶圓代工技術的支持,使其在效能上得以贏過 Intel。以目前兩者推出的旗艦晶片比較,採用台積電 7nm 製程的 AMD 第三代 EPYC 處理器(代號 Milan)在效能上明顯勝過 14nm 製程的 Intel Xeon 處理器(代號 Ice Lake)。

值得關注的是, 2022Q2 兩大廠牌將同時導入新架構和處理器(Intel 的 Eagle Stream 架構處理器 Sapphire Rapids 和 AMD Zen4 架構處理器 Genoa)。根據先前 Intel 架構日發佈的內容,這次的新架構將會首次採用小晶片模組化的設計,運算核心數(將直接影響處理器效能)、傳輸規格(PCIe 將從 4.0 升級至 5.0)、支援硬體規格(將支援 DDR5)等都有明顯升級,而 AMD 的新處理器則將首度使用台積電 5nm 製程,核心數將從前一代 64 核心提升至 96 核心,同樣也會支援 DDR5 記憶體、PCIe 5.0 接口。

兩大廠牌顯著的升級幅度都將刺激下游資料中心客戶的換機需求,再加上原先下游資料中心佈建需求就十分強勁,預計將會帶動一波可觀的伺服器換機潮。(雖有消息指出 Intel 可能會延後推出,但目前終端市場對伺服器的需求仍然十分強勁)

除此之外,目前大多數的手機應用程式和物聯網應用都是基於 ARM 架構的指令集所開發(與x86 最大的不同在於調度記憶體的方式與指令集的長度),意味著 Intel 和 AMD 兩大 x86 架構的伺服器若要運行這些應用都需要額外透過 ARM 的虛擬器來解決相容問題(將會影響伺服器的效能表現)。因此 ARM 架構的伺服器逐漸在這些領域中崛起(主要被用在微型伺服器當中),對此我們可以持續關注伺服器 CPU 的未來發展和各品牌市占率變化狀況。

Source:Omdia、富果研究部

2. 圖像處理器(GPU,Graphic Processing Unit)

不同於 CPU 被設計成僅有數個運算能力強大的核心,GPU 則擁有數千個能夠進行簡單計算的核心,因此非常擅長執行大量但相對簡單的運算。(我們可以將 CPU 想像成由幾位博士組成的智囊團,而 GPU 則是由數百個小學生組成的珠算隊,前者擅長解決少量複雜問題,但後者解決大量簡單問題的速度更快。)

隨著對圖像的數量、畫質要求越來越高,以及 AI、機器學習應用日漸成熟,這些涉及簡單但大量運算的應用場景使 GPU 對於伺服器的重要性逐漸提升。

一般而言,GPU 會與其他元件組裝成顯示卡後使用,而伺服器所使用的顯示卡與 GPU 目前主要來都自 Nvidia(Nasdaq:NVDA) 和 AMD 兩間公司,目前 Nvidia 利用其 AI 運算上擁有的優勢持續領先市占。據調研機構 2021Q2 的資料顯示, Nvidia 目前有約 81% 的市占率。

而過去主要以銷售內顯(即包含在 CPU 裡的顯示卡)為主的 Intel 也在 2021 年 3 月發佈了首款伺服器 GPU(代號為 Ponte Vecchio),目前仍在送樣階段,未來有望透過整合(CPU + GPU)逐步構建自己的伺服器生態系統,GPU 市場的未來發展也值得我們持續觀察。

3. 記憶體(DRAM、NAND Flash)

DRAM 在伺服器中作為暫存,擁有高頻寬,提供 CPU、GPU 等處理器計算時即時所需的資料;而 Flash 則是拿來存放資料所用,在伺服器中主要是以固態硬碟(SSD,Solid State Drive)的型態存在。

DRAM 市場目前由三星、海力士、美光(Nasdaq:MU)三間公司寡占,分別占有 41%、28% 和 25% 市占率;NAND Flash 則包括三星、鎧俠(Kioxia)、威騰電子(Western Digital,NASDAQ:WDC)等公司,供應商相對較分散。

註:關於記憶體產業的詳細介紹,可參考此篇富果研究報告。

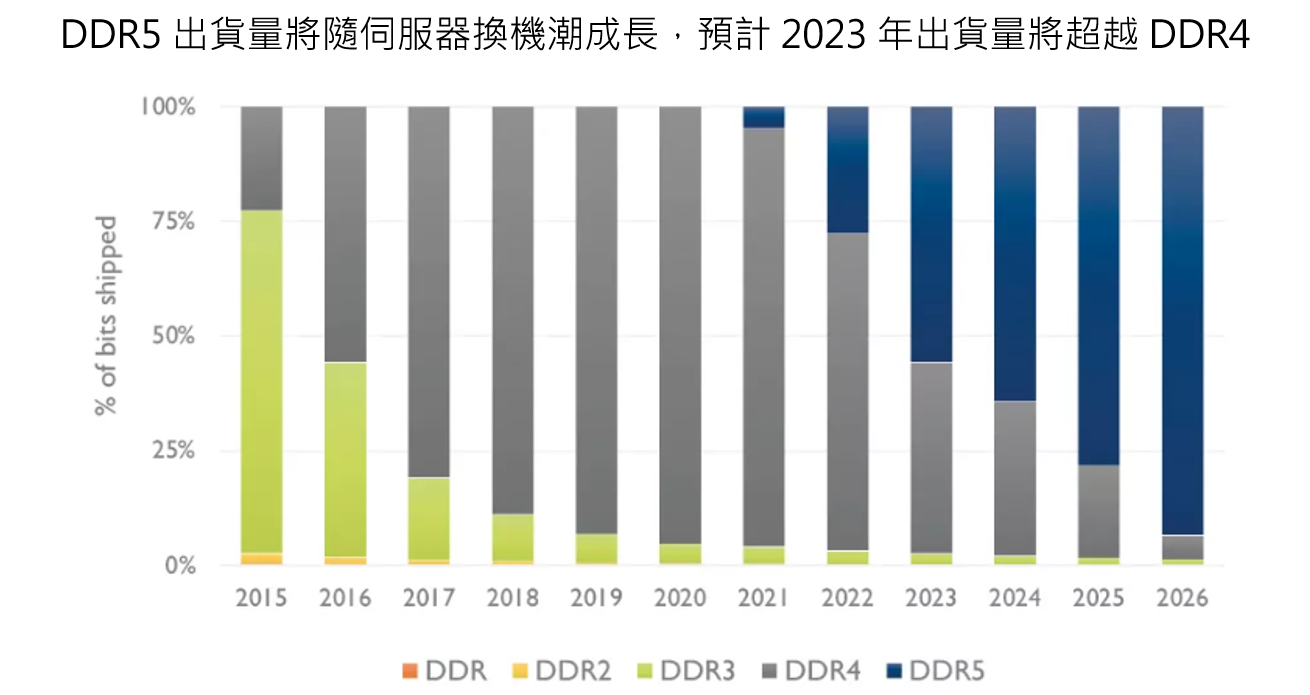

目前市場中主流使用的 DRAM 架構是 DDR4(據 Statista 資料達 90%),而新一代的 DDR5 則在 2021 年開始逐漸導入市場。DDR5 除了在工作時脈和頻寬上大幅提升(速度將可以更快),單條 DRAM 的最大容量更達到 128G(DDR4 僅 32G,也就是說使用相同條數的 DDR5 能使執行的工作量更多、或是說同樣容量的 DDR5 所使用的空間或插槽數更小),將明顯提升伺服器儲存空間效率及速度。

而 Intel 和 AMD 新的 CPU 架構將會首度支援 DDR5 技術,加上目前 PC/NB 尚未全面改用 DDR5 (Intel 第 12 代仍兼容 DDR4 和 DDR5,AMD 則要等到 Zen 4 才會支援),因此可預期近兩年 DDR5 的成長動能將最主要來自伺服器換機潮。而後續幾年隨著 PC/NB 推出全面採用 DDR5 的新平台,將會進一步推動需求成長。根據調研機構 Yole Developpement 預估,2022 年 DDR5 滲透率將增加至 25%,並於 2026 年取代目前 DDR4 的市場地位達 90% 以上。

Source:Yole Developpement、富果研究部

Source:Yole Developpement、富果研究部

4. 基板管理控制器(BMC,Baseboard Management Controller)

BMC 晶片主要用於遠端管理伺服器狀況,除了可以掌控伺服器各項數據(例如風扇的速度、系統溫度等)、進行軟體升級,也可以在系統發生故障時通知系統管理員,使機房維護更有效率。

目前 BMC 供應商僅有信驊(櫃:5274)、新唐(市:4919)、HPE、華為四家,但 HPE、華為都只有供應給自家伺服器使用,因此市場主要的供應商其實就只有信驊 (市占率約 60%)和新唐兩家,為寡占產業。

5.其他

除了以上幾個半導體元件以外,還有包含功率元件(IGBT、MOSFET 等)、電源管理IC、網通晶片(乙太網路晶片、WiFi 晶片等)和高速傳輸晶片(PCIe 控制晶片等)等,在未來伺服器的運算和傳輸速度持續提升下都將擔任重要角色,而台股也有非常多相關公司(例如高速傳輸晶片的祥碩(市:5269)、網通晶片的瑞昱(市:2379)等)。礙於空間本篇文章將不詳細介紹,有興趣的讀者可進一步自行研究。

非半導體類

1. 機械硬碟(HDD,Hard Disk Drive)

雖然機械硬碟的運作速度和固態硬碟相比較慢,但在更重視穩定性和需要大量儲存空間的伺服器產業中,機械硬碟仍被大量使用。然而隨著伺服器的應用場景越來越多元,許多的伺服器會採用固態硬碟 + 機械硬碟的雙硬碟架構,將前者用在對讀寫速度要求較高的熱儲存,而後者則用於進行備份等冷儲存。

目前機械硬碟供應商僅剩下主要三家,分別是威騰電子、希捷(Seagate)和東芝(Toshiba),屬夕陽產業,預期若因半導體製程技術提升使得 Flash 每 GB 成本低於傳統機械硬碟時,機械硬碟就將被時代淘汰。

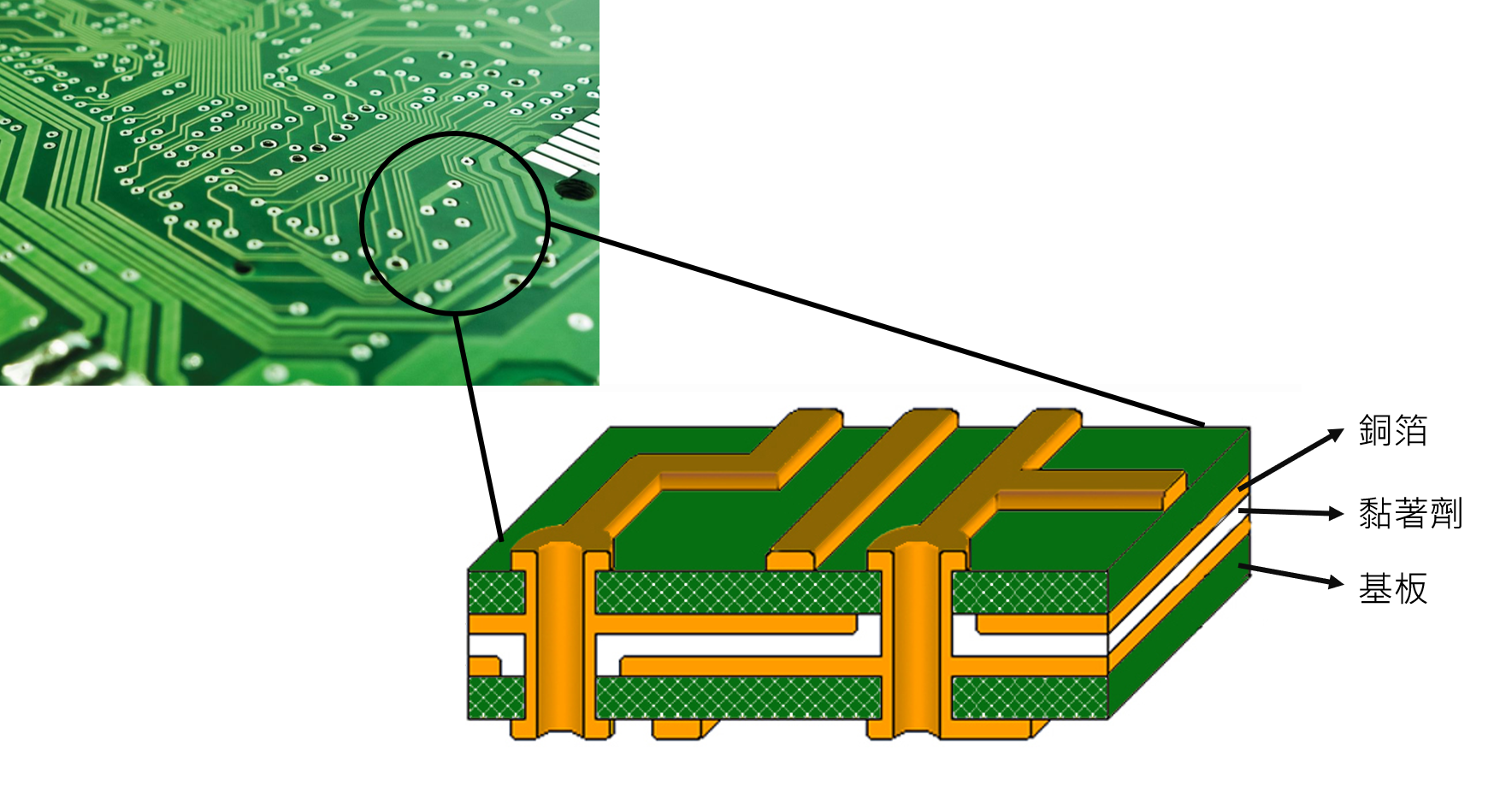

2. 印刷電路板(PCB,Print Circuit Board)及銅箔基板(CCL,Copper Clad Laminate)

PCB 主要作為導通和承載伺服器各式電子零組件的媒介,其品質將直接影響伺服器的運作效率,而 PCB 原材料之一的 CCL 就是影響 PCB 品質的關鍵(CCL 是由補強材料、絕緣材料和銅箔壓合而成,再將電路印上即成為 PCB),根據品質的不同 CCL 被劃分為多個等級,等級越高,傳輸損耗就越小,但同時也代表著越高的成本。

Source:Sierra Circuits、富果研究部

隨著伺服器平台和傳輸標準(例如 SSD 的傳輸介面 PCIe)不斷升級,對於 PCB 層數和 CCL 規格的要求也將有所提升。例如目前 Intel 的 Whitley 平台伺服器採用 12-14 層的 PCB,而新一代的 Eagle Stream 則將提升至 16-18 層以上;PCIe 5.0 也將從原先 4.0 採用的 Low Loss CCL 提升至 Very Low Loss CCL 以上的材料。層數和規格上的升級將會帶動 PCB 的價格明顯提升,相關供應廠商也將因此受惠。

目前 PCB 的供應商主要來自臺灣和中國,相關公司數量眾多,市場競爭激烈。而我們可以特別關注伺服器營收比重較高的幾間公司,包含金像電(市:2368)、博智(櫃:8155)、健鼎(市:3044)等,而其中所用的高速 CCL 則多來自臺灣和日本廠商,包含聯茂(市:6213)、台燿(櫃:6274)、台光電(市:2383),另外金居(櫃:8358)則為 CCL 的銅箔原料供應商。

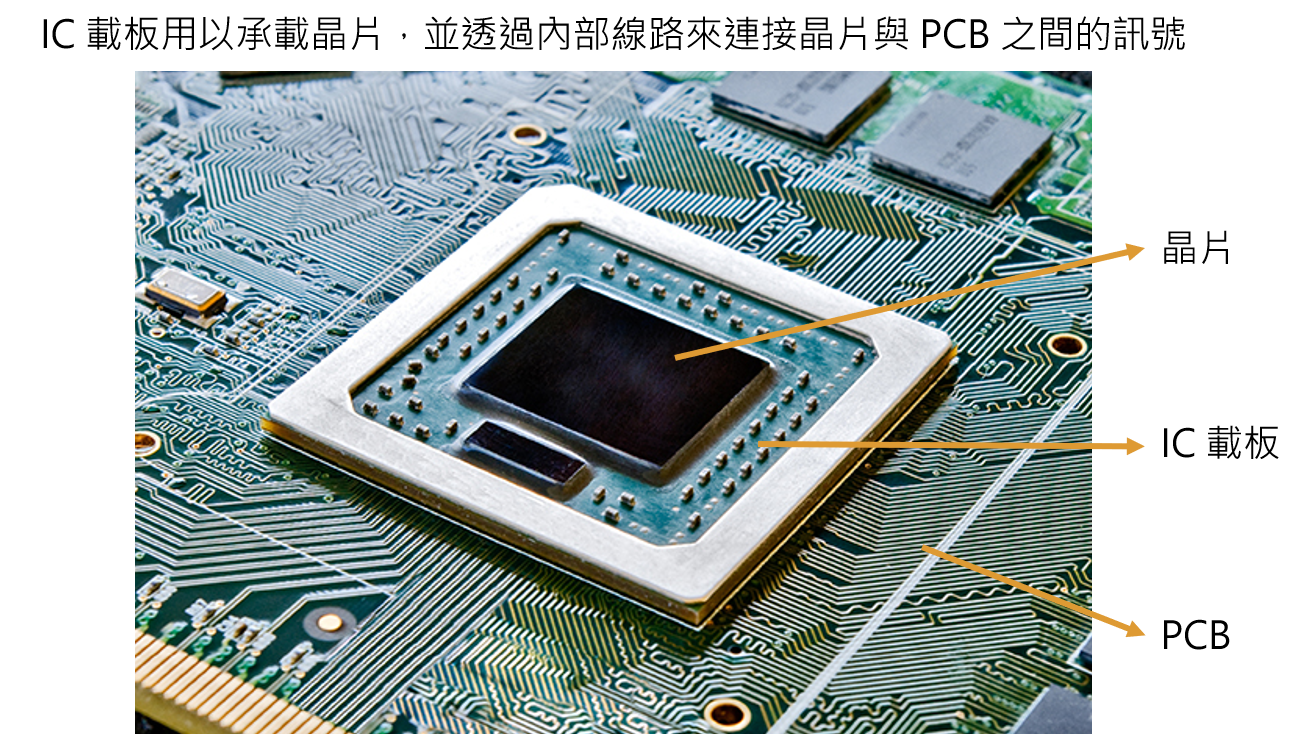

3. ABF 載板(ABF Substrate,Ajinomoto Build-up Film Substrate)

現代 IC 設計得越來越複雜,對於晶片的佈線密度、傳輸速率及散熱效率等要求提高,使得能夠提供高階晶片(如 CPU、GPU)更好封裝品質的 IC 載板逐漸取代導線架,用來連結晶片和 PCB 之間的訊號,同時保護電路、導散餘熱。

Source:MacDermid Alpha、富果研究部

而 ABF 則是製造 IC 載板的其中一種材質,因為優異的材料特性使其能夠達到更好的精密度和厚薄度,ABF 載板(用 ABF 材料做的 IC 載板)的需求也因此隨著高速運算晶片市場成長而大增。由於 ABF 載板的製造難度高,僅有少數廠商能夠生產,目前主要集中在臺、日兩國(合計囊括約 80% 的產能),而其中台廠就是在業界稱作 ABF 三雄的南電(市:8046)、欣興(市:3037)和景碩(市:3189)。

由於伺服器會大量使用到這些高速運算晶片,加上新一代的 CPU 與 GPU(以及其他高性能IC、ASIC等) 對 ABF 的層數和面積要求持續提升,在 ASP 和出貨量上都具備成長空間。調研機構預估,ABF 載板 2022 年至 2026 年 CAGR 將達 7.8%,基本隨伺服器產業成長而一起成長。

4. 散熱模組

伺服器的供電瓦數動輒就好幾 kW 以上,而高功率意味著更多的熱產生,因此散熱效率一直都是伺服器廠商嘗試解決的問題之一。目前主流的散熱方式是利用散熱鰭片、熱導管等金屬製品將廢熱導出電路板,再由風扇將機箱內的廢熱帶出,同時機房內部也會透過空調來控制溫度。

然而隨著處理器運算效能的提升,氣冷系統除了可能無法負荷外(氣冷系統能夠處理的熱功耗極限值約 300W 左右,而 Intel 的 Sapphire Rapids 的熱功耗上限預估達 350W;AMD 的 Genoa 熱功耗最高則達 400W),極高的耗電量更是各家資料中心在面對減碳議題時最頭痛的一點。因此各間公司紛紛開始尋求其他更有效率同時較低功耗的散熱方法,而阿里巴巴、微軟等資料中心相繼嘗試使用液冷系統來進行散熱。

液冷又分成液體循環散熱系統和浸沒式冷卻系統兩種,前者是利用幫浦、管線透過液體循環的方式進入機台當中帶走熱能;後者則是將整組晶片泡在不導電介電液當中,透過液體直接將熱導出。然而浸沒式系統的建置成本較高且較難維護,研究團隊認為液冷部分應以液體循環散熱系統較具發展優勢,不過相關需求應待 2-3 年後全面使用新一代 CPU 的資料中心開始建置時才會逐漸浮現(現存的資料中心改動整體管線設計的可能性較低)。

目前台股散熱模組供應商包含雙鴻(櫃:3324)、奇鋐(市:3017)、超眾(市:6230)、建準(市:2421)等(大部分的廠商會同時生產多款散熱產品,散熱鰭片、熱導管、風扇等),其中雙鴻和超眾已切入液體循環散熱的領域,讀者可持續關注。

總結非半導體零組件中 PCB(包含 ABF 載板)和散熱模組都有顯著持續升級的空間存在,其成長性將可高過產業平均。除此之外還有機殼、電源供應器、滑軌等零組件,也都有一定成長空間。

中游傳統模式以 ODM 代工為主,然 ODM Direct 模式快速成長

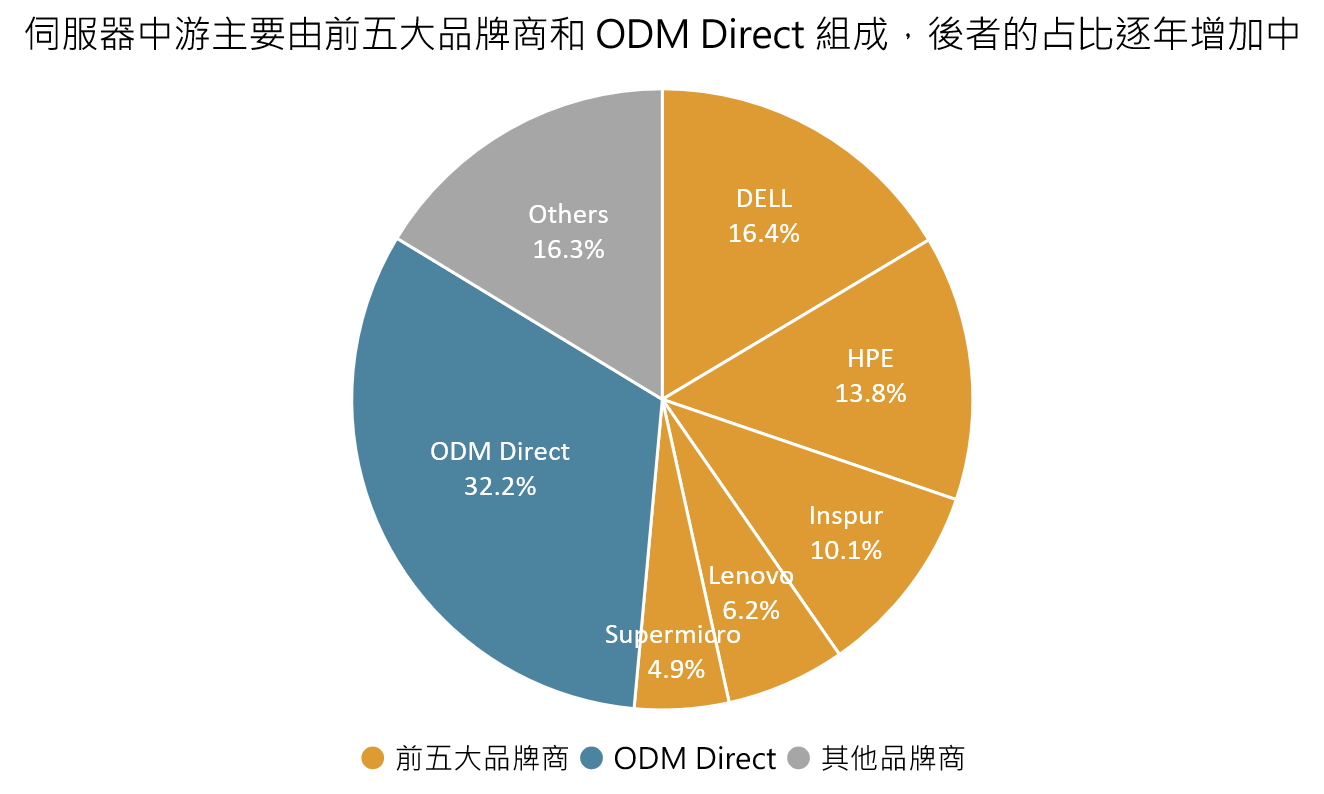

目前伺服器產業鏈的中游主要有兩種商業模式,分別為傳統的 ODM 代工和 ODM Direct。

ODM 代工即是由品牌商委託伺服器代工廠負責設計和組裝代工後,由品牌廠向下游客戶進行銷售,其中品牌商主要來自中美兩國,包含了 DELL、HPE、Lenovo、浪潮(Inspur)和 Supermicro 等,而代工廠則由伺服器五虎所組成,包括廣達(市:2382)、緯穎(市:6669)、英業達(市:2356)、神達(市:3706)、鴻海(市:2317)五間臺灣廠商。

ODM Direct,又稱為白牌伺服器,指的則是終端應用客戶跳過品牌廠直接向代工廠購買規格化和客製化伺服器。這個模式的興起是由 2012 年 Facebook 主導的 OCP(Open Compute Project)聯盟所推動,主要是因為大型企業的伺服器需求隨業務成長而大幅增加,因此他們決定直接與 ODM 購買,以壓低進貨價格,並滿足各公司的客製化需求,來縮短硬體升級所需的時間,而後續雲端服務供應商(CSP,Cloud Service Provider,例如 Google、Microsoft 等)的加入更是推動白牌伺服器需求的快速成長。

根據調研機構 IDC 的資料顯示,2021Q2 年 ODM Direct 的伺服器出貨占比已達 32.2%,且比重隨 CSP 快速成長而持續增加(2016 年時僅 27%),其餘則大部分由前述五大品牌廠所占有。

Source:IDC、富果研究部

然近年來,台股相關 PC/NB、板卡廠商,包含華碩(市:2357)、技嘉(市:2376)和微星(市:2377) ,紛紛切入伺服器市場,以擔任銷售給企業用戶的品牌商為主。隨著各產業公司開始普遍對伺服器產生需求,未來伺服器市場有機會重演過去筆電市場的發展歷史,破除市場集中在前幾大品牌商的現況,形成多品牌競爭的市場。有興趣的讀者可以持續關注這幾間公司在伺服器領域的發展。

研究團隊認為白牌伺服器的市占率有望隨超大型資料中心需求強勁而持續成長,再加上當前五大品牌商的市場地位有可能因新加入的台灣品牌廠而動搖,未來伺服器的產業結構將與當前有所不同,研究團隊也會持續關注。

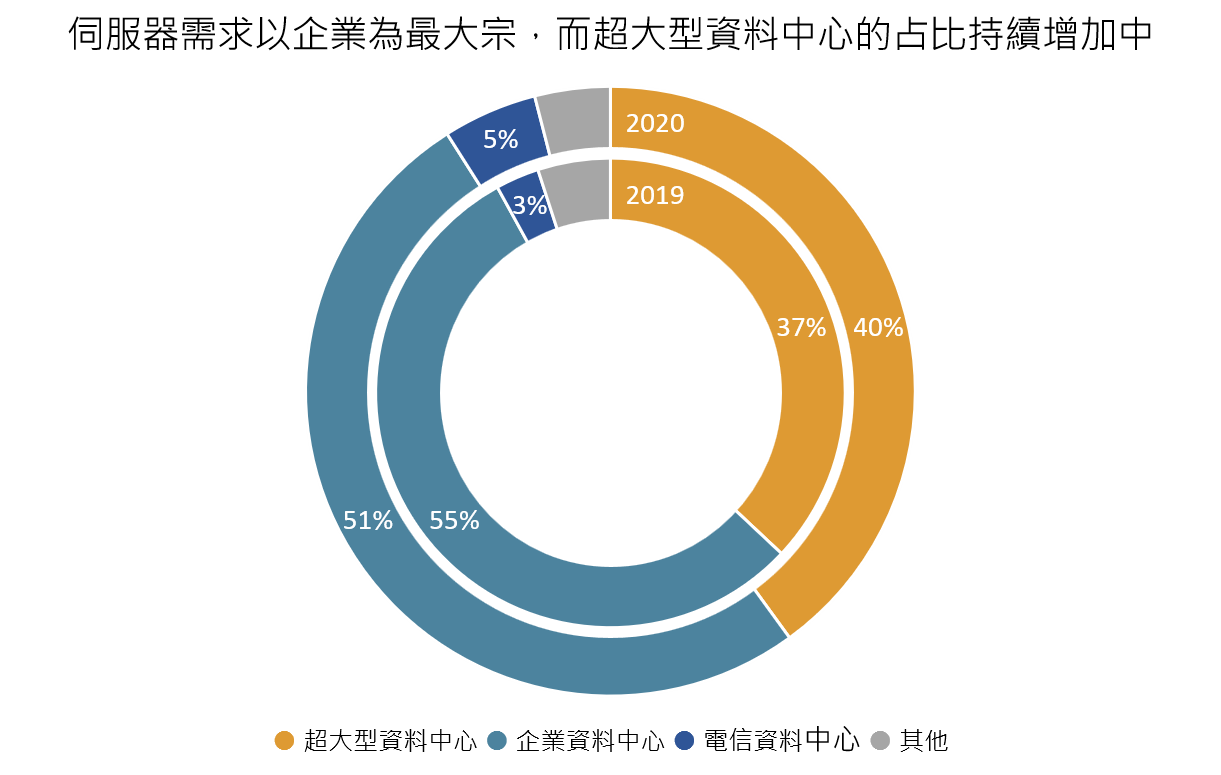

下游伺服器需求以企業資料中心為最大宗,然而超大型資料中心占比持續增加中

伺服器的終端應用客戶大致可分為三類,其中超大型資料中心(Hyperscale Data Center)和企業資料中心(Enterprise Data Center)分別占 40% 及 51%,而電信資料中心則約 5%。

超大型資料中心就是我們常聽到的雲端服務供應商(CSP)所擁有,除了內部使用,也會出租伺服器給其他公司使用。代表企業包括 Amazon 的 AWS、Microsoft 的 Azure、Google 的 GCP、阿里的阿里雲等。

使用 CSP 服務的優勢在於能夠靈活的進行擴充(即在需求量較大時可以於短時間內暫時擴充使用量來穩定連線品質),且不用自行背負機器的營運,對於有雲端需求但用量不大的公司而言可以大幅降低自行建置和維護伺服器的成本,因此對於中小型公司有十分大的採用誘因。

企業資料中心則由具有龐大雲端計算、雲端儲存需求的公司建構而成,主要是供企業自行使用,例如 Netflix、Zoom、Uber 等網路服務公司或是傳統大型金融業基於資料落地需求而自建機房等都屬於這個類別,雖然它們單間公司的伺服器需求可能不如 CSP ,但仍具相當大的需求。

最後則是電信資料中心,此類型資料中心主要用於訊息傳輸和通訊服務,由於未來 5G 和物聯網的相關應用將對數據傳輸有大量需求,因此電信企業需透過建設更多的數據中心來應對。

隨著各產業對於雲端的需求持續增加,將帶動伺服器下游的成長。而其中超大型資料中心在中小型公司的導入下將會以超過產業平均的速度成長,占比也將持續上升。

Source:TrendForce、富果研究部

結論

閱讀進度