0%

富果觀點

- 超大型資料中心大幅擴張,以 ODM direct 模式出貨的伺服器比率亦逐年推升,緯穎專注發展 ODM direct 模式,相較同業將有更高成長

- 預期 Meta、Microsoft 及 Amazon 2024 資本支出持續擴張,緯穎做為長期供應商,預期將持續受惠

- 第三大客戶 Amazon 的 ASIC 伺服器訂單挹注,帶動緯穎 2024 獲利增長

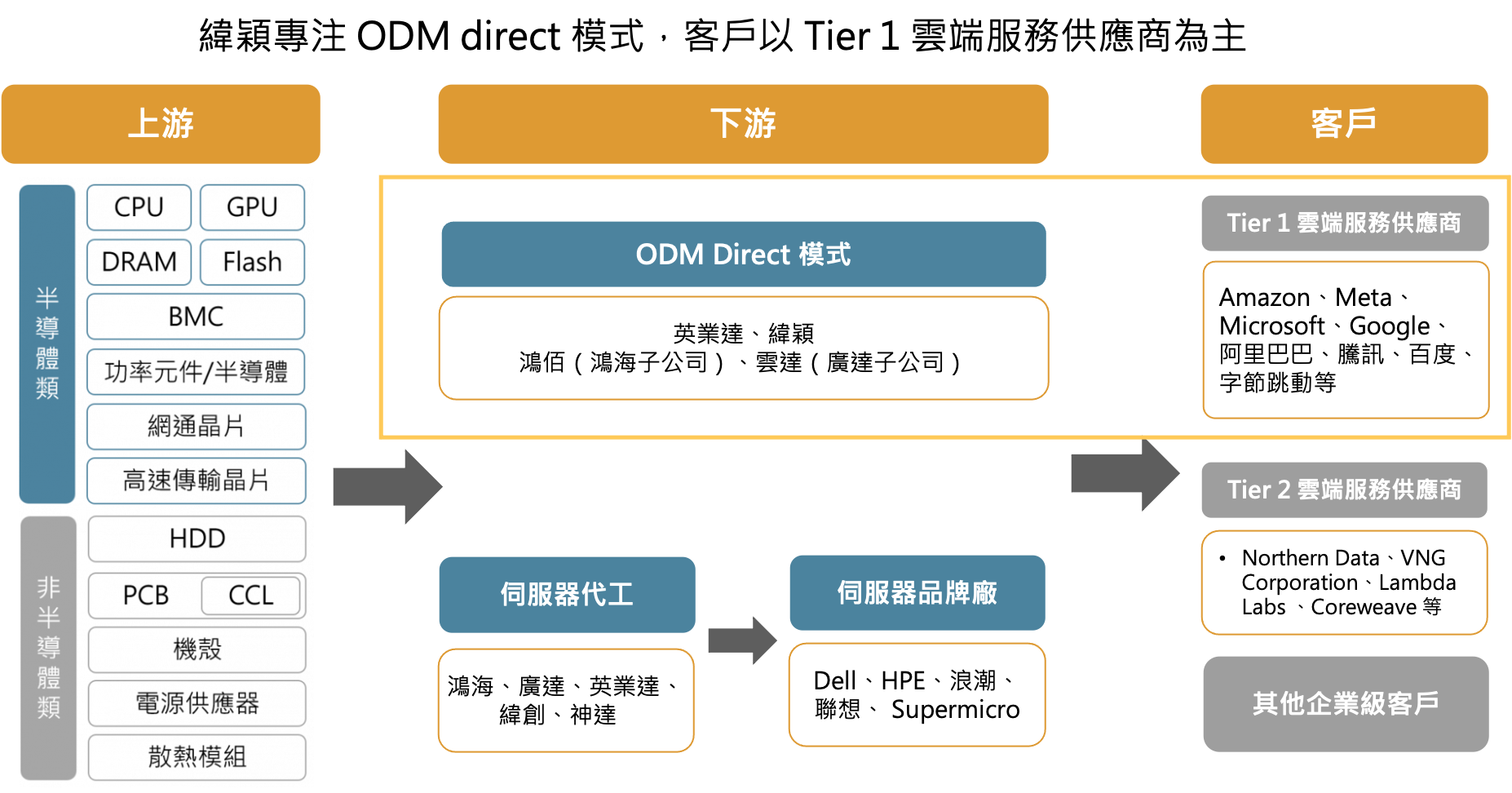

緯穎公司介紹

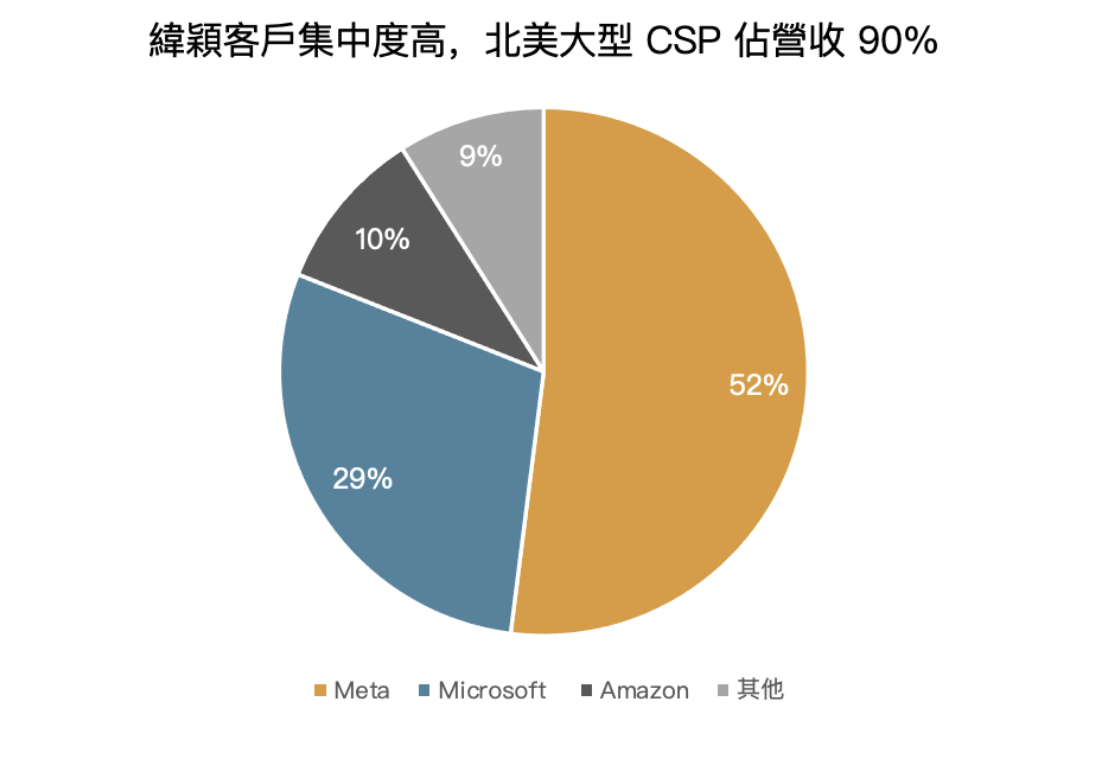

緯穎(市:6669)於 2012 年自 緯創(市:3231)拆分,拆分後,由緯創負責承接品牌廠商的代工訂單(傳統伺服器代工模式),而緯穎則經營雲端服務供應商(Cloud Service Provider, CSP)的訂單(ODM direct),提供超大型資料中心(Hyperscale Data Center)客製化的伺服器系統整合解決方案。緯穎主要客戶以美國三大大型 CSP 廠商為主,其中 Meta 就佔營收近 50%,Microsoft 則佔 30%,Amazon 10%,因此看這三間公司的策略營運,就可大機率判斷緯穎的成長動能。

Source:伺服器產業報告、公司年報

Source:緯穎法說會

緯穎經營團隊多具豐富產業、學界經驗,近年營收成長快速,過往經營績效佳

緯穎經營層大部分都曾任職於緯創或宏碁(緯創曾為其研製服務部門),而執行長洪麗甯更是在任職緯創時曾主導資料中心專案的研發。並帶領緯穎在拆分後先後取得 Microsoft、Meta 訂單。在 2015 年,隨雲端產業蓬勃發展,開始與客戶合作開發整機櫃,迎來營收與獲利的高速成長期,營收 CAGR 在 2015 ~ 2022 年達 52%。

Source:緯穎年報

主要股東部分,目前緯創、緯創轉投資公司、緯穎經營層合計持有約 48% 股份,緯創仍具有對緯穎的絕對控制權。然而,近年傳出緯創因資金運用、實現獲利而出脫緯穎持股的消息,筆者以緯創持有緯穎的綜合持股均價 221 元(根據緯創 2022 年報)試算,若在近期高股價(1755元)出