Micron(Nasdaq:MU)於 2025 年 12 月 17 日召開 FY2026Q1(CY2025/9~11 月)電話會議,在這場被市場視為「記憶體超級週期」確認點的法說會中,公司繳出了營收年增 57%、毛利率跳升至近 56.8% 的驚人成績單。更重要的是,管理層確認 HBM(高頻寬記憶體)產能直至 2026 年底皆已售罄。這顯示記憶體產業已脫離過往單純的週期循環,進入由 AI 驅動的結構性成長階段。以下為市場核心觀點更新:

市場核心觀點

-

FY2026Q1 獲利大爆發,毛利率達 56.8% 展現強大定價權

-

HBM 產能直至 2026 年全數售罄,HBM4 加速進場鎖定長期獲利

-

雲端記憶體毛利率突破 66%,商業模式從「大宗商品」轉向「高價值基礎設施」

-

Edge AI(手機/PC)接棒成長,記憶體搭載量(Content Growth)將是關鍵動能

-

資本支出(CAPEX)維持紀律,產能排擠效應將支撐標準型 DRAM 價格續揚

FY2026Q1 獲利大爆發,毛利率逼近 57% 展現強大定價權

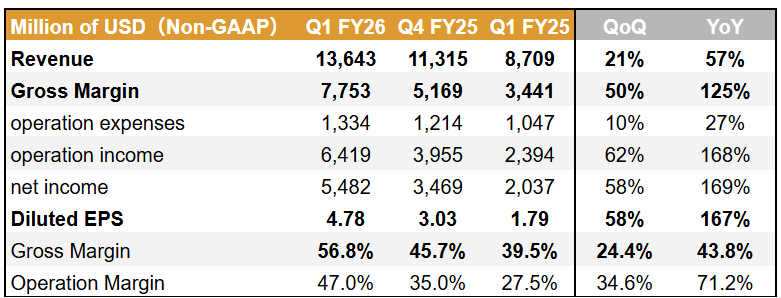

Micron FY2026Q1 總營收達 136.4 億美元(以下同),YoY+57%,顯著超出市場預期。Non-GAAP EPS 來到 4.78 美元,不僅擊敗分析師共識,更展現了極強的獲利爆發力。

財報最亮眼的並非單純的營收成長,而是利潤率的結構性飛躍。本季 Non-GAAP 毛利率從上一季的 45.7% 大幅跳升至 56.8%,營運利潤率(Operating Margin)更達到 47%。這主要歸功於高附加價值產品(如 HBM、高容量 DDR5、數據中心 SSD)的佔比提升。

展望 FY2026Q2,公司給出了極具攻擊性的指引:營收預估將達 187 億美元(±2 億),毛利率將進一步攀升至 68%(±1%)。這意味著 Micron 正處於歷史上最強勁的定價權週期,隨著 AI 伺服器需求的無止盡擴張,傳統記憶體產業「供過於求」的風險在短期內極低。

Financial summary (Non-GAAP)

Source:Micron、富果研究部

HBM 供不應求成常態,商業模式質變

本次法說會最核心的訊息在於 HBM(高頻寬記憶體)市場的瘋狂需求。CEO Sanjay Mehrotra 明確指出,Micron 的 HBM 產能不僅 2025 年已售罄,甚至連 2026 年全年的產能也已全數被客戶訂光。

這帶出了一個關鍵的產業本質改變:Micron 不再只是在現貨市場叫賣 DRAM 的供應商,而是成為了 AI 基礎設施中不可或缺的戰略夥伴。在雲端記憶體(Cloud Memory)業務的毛利率已達到驚人的 66%,這是一個接近軟體公司或高階晶片設計商的利潤水準。

此外,Micron 正加速推進 HBM4 的研發與量產,預計將隨著下一代 AI 數據中心的建置潮進一步擴大市佔率。由於 HBM 的生產難度極高且消耗大量晶圓產能,這自然的限制了標準型 DRAM 的供應,形成了一個「HBM 需求越強 -> 排擠效應越大 -> 標準型 DRAM 價格越穩」的正向循環,這是過去記憶體週期中未曾見過的強大護城河。

Edge AI 接棒:不看「出貨量」看「搭載量」,PC 與手機迎來升級潮

除了資料中心,Micron 在「邊緣 AI(Edge AI)」的佈局也開始發酵。管理層強調,雖然 PC 和手機的終端銷售台數(Unit)僅溫和成長,但每一台設備所需的 DRAM 容量(Content)正在劇增。

為了運行順暢的 AI 模型(如 Copilot+ PC 或 Apple Intelligence),主流旗艦手機的 DRAM 起步規格正從 8GB 邁向 12GB 甚至 16GB;AI PC 更是直接要求 16GB 至 32GB 起跳。這對 Micron 來說是雙重利多:

-

量價齊揚:高容量模組單價更高。

-

去化產能:Edge 端的升級潮將有效消化標準型 DRAM 產能,避免市場出現供給過剩。

這也呼應了市場觀點,即 AI 的影響力正從「雲端訓練」擴散至「終端推論」,而記憶體是這場演變中最大的受惠硬體組件之一。

資本支出紀律嚴明,高估值下的風險與機會

儘管營收獲利創高,投資人仍需關注估值與風險。Micron 目前的股價已反映了相當程度的樂觀預期。然而,若以 PEG(本益成長比)或 Forward P/E(預估本益比)來看,多位分析師認為 Micron 相較於 NVIDIA 或其他 AI 權值股,仍具有估值優勢(Forward P/E 甚至低於 10 倍)。

公司的資本支出(CAPEX)策略目前仍相當自律。CFO Mark Murphy 表示,新增的資本支出幾乎全數集中在 HBM 的先進封裝與製程轉換,而非盲目擴充傳統 DRAM 產能。這種「有紀律的供給」是維持本波超級週期長度的關鍵。

總結以上,Micron 此次財報證實了「記憶體 AI 超級週期」不僅正在發生,而且強度超乎預期。透過 HBM 的技術領先與產能鎖定,Micron 已成功將自己轉型為 AI 價值鏈的核心一環。雖然半導體景氣循環的陰影永遠存在,但在 AI 需求尚未看到天花板、且 HBM 產能持續短缺的背景下,Micron 的營運槓桿與獲利成長動能,預計在未來 1-2 年內仍將維持強勁態勢。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

Micron(Nasdaq:MU)於 2025 年 12 月 17 日召開 FY2026Q1(CY2025/9~11 月)電話會議,在這場被市場視為「記憶體超級週期」確認點的法說會中,公司繳出了營收年增 57%、毛利率跳升至近 56.8% 的驚人成績單。更重要的是,管理層確認 HBM(高頻寬記憶體)產能直至 2026 年底皆已售罄。這顯示記憶體產業已脫離過往單純的週期循環,進入由 AI 驅動的結構性成長階段。以下為市場核心觀點更新:

市場核心觀點

FY2026Q1 獲利大爆發,毛利率達 56.8% 展現強大定價權

HBM 產能直至 2026 年全數售罄,HBM4 加速進場鎖定長期獲利

雲端記憶體毛利率突破 66%,商業模式從「大宗商品」轉向「高價值基礎設施」

Edge AI(手機/PC)接棒成長,記憶體搭載量(Content Growth)將是關鍵動能

資本支出(CAPEX)維持紀律,產能排擠效應將支撐標準型 DRAM 價格續揚

FY2026Q1 獲利大爆發,毛利率逼近 57% 展現強大定價權

Micron FY2026Q1 總營收達 136.4 億美元(以下同),YoY+57%,顯著超出市場預期。Non-GAAP EPS 來到 4.78 美元,不僅擊敗分析師共識,更展現了極強的獲利爆發力。

財報最亮眼的並非單純的營收成長,而是利潤率的結構性飛躍。本季 Non-GAAP 毛利率從上一季的 45.7% 大幅跳升至 56.8%,營運利潤率(Operating Margin)更達到 47%。這主要歸功於高附加價值產品(如 HBM、高容量 DDR5、數據中心 SSD)的佔比提升。

展望 FY2026Q2,公司給出了極具攻擊性的指引:營收預估將達 187 億美元(±2 億),毛利率將進一步攀升至 68%(±1%)。這意味著 Micron 正處於歷史上最強勁的定價權週期,隨著 AI 伺服器需求的無止盡擴張,傳統記憶體產業「供過於求」的風險在短期內極低。

Financial summary (Non-GAAP)

Source:Micron、富果研究部

HBM 供不應求成常態,商業模式質變

本次法說會最核心的訊息在於 HBM(高頻寬記憶體)市場的瘋狂需求。CEO Sanjay Mehrotra 明確指出,Micron 的 HBM 產能不僅 2025 年已售罄,甚至連 2026 年全年的產能也已全數被客戶訂光。

這帶出了一個關鍵的產業本質改變:Micron 不再只是在現貨市場叫賣 DRAM 的供應商,而是成為了 AI 基礎設施中不可或缺的戰略夥伴。在雲端記憶體(Cloud Memory)業務的毛利率已達到驚人的 66%,這是一個接近軟體公司或高階晶片設計商的利潤水準。

此外,Micron 正加速推進 HBM4 的研發與量產,預計將隨著下一代 AI 數據中心的建置潮進一步擴大市佔率。由於 HBM 的生產難度極高且消耗大量晶圓產能,這自然的限制了標準型 DRAM 的供應,形成了一個「HBM 需求越強 -> 排擠效應越大 -> 標準型 DRAM 價格越穩」的正向循環,這是過去記憶體週期中未曾見過的強大護城河。

Edge AI 接棒:不看「出貨量」看「搭載量」,PC 與手機迎來升級潮

除了資料中心,Micron 在「邊緣 AI(Edge AI)」的佈局也開始發酵。管理層強調,雖然 PC 和手機的終端銷售台數(Unit)僅溫和成長,但每一台設備所需的 DRAM 容量(Content)正在劇增。

為了運行順暢的 AI 模型(如 Copilot+ PC 或 Apple Intelligence),主流旗艦手機的 DRAM 起步規格正從 8GB 邁向 12GB 甚至 16GB;AI PC 更是直接要求 16GB 至 32GB 起跳。這對 Micron 來說是雙重利多:

量價齊揚:高容量模組單價更高。

去化產能:Edge 端的升級潮將有效消化標準型 DRAM 產能,避免市場出現供給過剩。

這也呼應了市場觀點,即 AI 的影響力正從「雲端訓練」擴散至「終端推論」,而記憶體是這場演變中最大的受惠硬體組件之一。

資本支出紀律嚴明,高估值下的風險與機會

儘管營收獲利創高,投資人仍需關注估值與風險。Micron 目前的股價已反映了相當程度的樂觀預期。然而,若以 PEG(本益成長比)或 Forward P/E(預估本益比)來看,多位分析師認為 Micron 相較於 NVIDIA 或其他 AI 權值股,仍具有估值優勢(Forward P/E 甚至低於 10 倍)。

公司的資本支出(CAPEX)策略目前仍相當自律。CFO Mark Murphy 表示,新增的資本支出幾乎全數集中在 HBM 的先進封裝與製程轉換,而非盲目擴充傳統 DRAM 產能。這種「有紀律的供給」是維持本波超級週期長度的關鍵。

總結以上,Micron 此次財報證實了「記憶體 AI 超級週期」不僅正在發生,而且強度超乎預期。透過 HBM 的技術領先與產能鎖定,Micron 已成功將自己轉型為 AI 價值鏈的核心一環。雖然半導體景氣循環的陰影永遠存在,但在 AI 需求尚未看到天花板、且 HBM 產能持續短缺的背景下,Micron 的營運槓桿與獲利成長動能,預計在未來 1-2 年內仍將維持強勁態勢。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

Micron: A Lever On AI Growth

It’s The Most Wonderful Time For Micron: A Historic Bargain Before The 2026 Rally

Micron Technology, Inc. (MU) Q1 2026 Earnings Call Transcript

閱讀進度

Related Posts

MU 4Q25:HBM 點燃美光獲利引擎,AI 能否打破記憶體景氣循環?

【法說會分析】記憶體大廠美光全力衝刺 HBM,並受惠 AI PC 及手機換機潮

【法說會解讀_美光】終端需求回溫,美光未來的主要成長動能是什麼?

中華民國會計師/證券分析師

堅信價值投資,在投資研究中持續磨練洞察力

熱愛投資,也熱愛運動,享受在節奏與判斷中持續進化的過程

【鑫永銓法說會重點內容備忘錄】未來展望趨勢 20251217

【興能高科技法說會重點內容備忘錄】未來展望趨勢 20251217