0%

全球最大 SiC(碳化矽)晶圓供應商 WolfSpeed(NYSE:WOLF) 近期公布 FY2023Q3(實際時間為 CY2023Q1)財報,以下為最新觀點分析:

富果觀點

-

FY2023Q3 獲利因良率爬坡不如預期而低於財測,8 吋廠已開始小量出貨

-

因 8 吋 Mohawk 廠量產遞延 3~6 個月,FY2023Q4 營運將較本季持平,並下修 FY2024 年營收

-

未來資本支出將顯著上升,然公司營運現金流尚未轉正,預計將向外部融資以支應資金需求

-

SiC 需求仍然強勁,然供給產能無法有效開出,未來幾年將供不應求

-

WolfSpeed 經營層持續為其 8 吋量產遞延找各種藉口,判斷公司先進者優勢逐漸消失,難以再享有高估值

FY2023Q3 獲利因良率爬坡不如預期而低於財測,8 吋廠已開始小量出貨

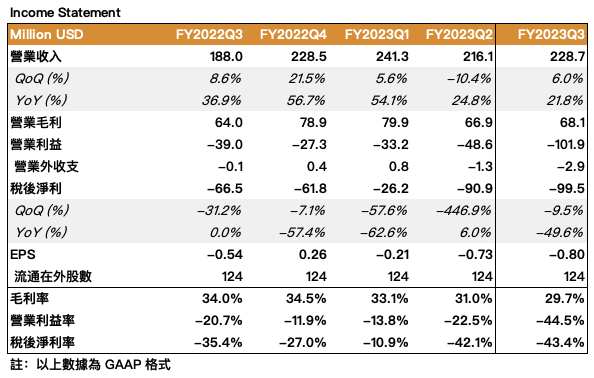

公司 FY2023Q2 營收為 2.29 億美元(以下同),YoY+22%、QoQ+6%,達財測 2.1~2.3 億元高標,成長主因功率元件營收 YoY+50% 以上,抵消了 RF 元件營收衰退的影響,另本季已小量出貨 8 吋 Mohawk 廠的工控產品。

Non-GAAP 毛利率 32.3%,YoY-4.0ppts、QoQ-1.3ppt,位於財測 32~34% 低標。下滑主因 6 吋良率問題仍未解決(晶圓滾珠 Taller Boules 瑕疵)、一次性減損庫存、及因 8 吋廠遞延,原先預期將轉移到 8 吋廠生產的車用功率元件仍停在 6 吋廠製造所致。

調整後 EPS 為 -0.13 元,YoY-0.01 元、QoQ-0.02 元,虧損較上季放大。

Source:富果研究部

Source:富果研究部