0%

General Electric Company (GE Aerospace)(NYSE:GE)於 2026 年 1 月 22 日 召開 2025 第四季電話會議,儘管公司單季營收、獲利與訂單皆呈現強勁的雙位數增長,且積壓訂單高達 1,906 億美元 ,但市場對其核心業務的利潤率壓縮現象、以及 2026 年營收成長預期放緩表達擔憂 ,導致股價在財報發布後出現回檔 。以下為市場核心觀點更新:

市場核心觀點

-

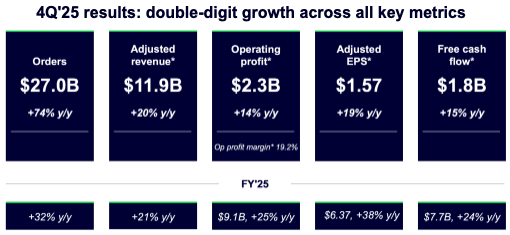

Q4 業績強勁,訂單與自由現金流表現亮眼:Q4 訂單暴增 74% 達 270 億美元 ,營收成長 20% 達 119 億美元 。自由現金流更成長 15% 達 18 億美元 。

-

售後維修 (MRO) 服務是真正的獲利引擎:售後服務佔公司總營收高達 70% 。這些服務合約為公司提供了長達數十年的高利潤現金流 。

-

2026 年營收成長趨緩與利潤率壓縮引發短期擔憂:商用引擎與服務 (CES) 部門 Q4 利潤率年減 420 個基點 。且 2026 年 CES 營收成長預計從 24% 降至中雙位數 (Mid-teens) ,引發市場對高估值下的成長延續性疑慮 。

-

新興市場的「高溫高海拔」優勢帶動長期增長:在中東與印度等高溫且高挑戰性的環境中,GE 引擎展現出優於對手(如 Pratt & Whitney 與 Rolls-Royce)的耐用性與妥善率 。

-

多世代產品週期建立不可撼動的護城河:從 CFM56 到 LEAP 再到未來的 RISE 計畫 ,GE 透過不斷疊代的技術與龐大的安裝基數,確保了產業霸主地位 。

重新認識 GE Aerospace:這間公司到底在做什麼?

要理解 GE Aerospace 的商業模式,必須跳脫「單純製造與販售飛機引擎」的框架。對 GE 而言,新引擎的銷售更像是「刮鬍刀與刀片模式 (Razor-blade model)」中的刮鬍刀 。直接銷售給飛機製造商(OEM)的引擎利潤率較低 ,但每一台售出的引擎,背後都緊隨著長達數十年的高利潤售後零件與維修保養 (MRO) 需求 。目前售後服務已佔公司總營收約 70% 。

GE 的護城河深植於其龐大的生態系與技術優勢中。公司目前擁有全球最大的商業推進機隊 ,安裝基數高達 80,000 具引擎 ,並累積超過 23 億小時的飛行時數 。

-

雙轉子架構優勢:相較於競爭對手 Rolls-Royce 複雜的三轉子架構(Three-spool architecture)帶來的耐用度挑戰 ,GE 的雙轉子架構(Twin-spool architecture)在市場上展現了極高的可靠性 。

-

全方位機型覆蓋:GE 在窄體客機(如 A320neo, 737 MAX 使用的 LEAP 引擎)與廣體客機(如 777X 使用的 GE9X)皆佔據主導地位 。尤其是透過與 Safran 合資的 CFM International,壟斷了波音 737 系列的引擎供應 。

2025 Q4 營收創歷史佳績,然成長動能趨緩與利潤率引發市場擔憂

GE Aerospace 在 2025 年第四季交出了亮眼的成績單,營收達 119 億美元,年增 20% 。調整後 EPS 為 1.57 美元,年增 19% 。然而,財報公布後股價卻出現修正,主要反映了市場對「利潤率壓縮」與「成長趨緩」的擔憂 。

第四季商用引擎與服務 (CES) 部門的營運利潤率年減 420 個基點至 24.0% 。這背後的核心原因在於「產品組合」的改變 。由於新設備出貨量大增(包含交機量激增的 LEAP 與 GE9X 引擎),這些低利潤的 OEM 設備銷售稀釋了整體的利潤率 。雖然從基本面來看,這代表 GE 正在快速擴張其未來的「提款機」(安裝基數),但對短視的市場資金而言,利潤率的下滑與 2026 年預估營收成長降至「低雙位數 (Low double-digits)」,成為了獲利了結的完美理由 。

新興市場需求強勁,FLIGHT DECK 計畫改善供應鏈

儘管總體經濟面臨地緣政治風險與全球 GDP 增長疑慮,商用航空的潛在需求依然充滿韌性 。GE 在中東與印度市場的強勁增長成為亮點 。在被業界稱為「高溫高海拔 (Hot and high)」的嚴苛環境中,GE 引擎的耐用度顯著優於遭遇疲勞裂紋與停飛問題的競爭對手 ,這賦予了 GE 極強的定價能力與市佔率優勢 。

在營運端,GE 推出的 FLIGHT DECK 精實管理計畫開始展現成效 。公司透過將批次生產改為流水線生產,成功使 LEAP、CFM56 與 GE90 的進廠維修週轉時間 (TAT) 在第四季年減超過 10% 。同時,優先供應商的物料投入年增超過 40% ,大幅緩解了供應鏈瓶頸,讓 GE 得以在 2025 年創下交付超過 1,800 具 LEAP 引擎的歷史新高 。

新世代發動機投產與多世代產品週期護城河持續加深

GE 的護城河在於其多世代引擎的無縫接軌 。目前處於服役巔峰的 CFM56 引擎,其退役率預計在 2026 年將維持在僅約 2% 的低水準 ,這意味著在 2026 至 2028 年間,每年將穩定貢獻 2,300 至 2,400 次的高利潤進廠維修需求 。

同時,次世代的 LEAP 引擎正在快速擴張,其內部維修量預計將在 2026 年增長 25% 。GE 投入了約 5 億美元擴張 LEAP 的 MRO 產能 。為了進一步降低客戶的擁有成本並延長在翼時間 (Time on wing),GE 推出的 LEAP-1A 耐用性套件能將在翼時間延長兩倍以上 。此外,公司每年投入近 30 億美元的研發經費 ,積極推進 CFM RISE 等突破性混合動力與自適應循環技術 ,確保其在 2030 年代以後的絕對領先地位 。

估值處於高位,關稅與地緣政治成最大不確定性

總結來說,GE Aerospace 擁有極其強大的基本面與可見度極高的長線現金流 。然而,在經歷了過去一年的顯著大漲後,其預估本益比 (Forward P/E) 已來到約 39.8 倍至 40.7 倍之間 ,遠高於工業板塊的中位數 。

在如此高的估值基礎下,市場對任何成長放緩的跡象都會極度敏感 。此外,近期頻傳的關稅政策不確定性 ,以及地緣政治衝突對全球航空客運量與供應鏈的潛在打擊 ,都構成了短中期的結構性風險。對於長期投資人而言,GE 依然是航空製造業的首選標的,但在當前的估值水位下,靜待市場波動帶來的拉回,或許是更穩健的佈局策略 。

參考資料

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫與精煉。文章內容僅作為學習參考之用,不構成任何投資建議。