0%

研究團隊從新唐(市:4919) 在 2020 年成功併購松下半導體後,便持續追蹤公司動態(可參考 <新唐> 系列報告),也提到需要持續關注納入新唐日本後綜效如何。新唐的營收在 2021 年全球 MCU 漲價的推動下創下新高,股價也從 45 元漲到最高 175 元,累計漲幅超過 280%。但在預期缺貨問題將逐步緩解下,要如何看待新唐未來的成長空間?看完這篇文章,你將了解以下幾件事情:

- 新唐公司簡介

- 新唐股本和市值快速增加,市場評價逐漸躋身車用 MCU 廠商層級

- NTCJ 業務未來的成長潛力及加入新唐後的整合綜效

公司簡介

新唐成立於 2008 年 4 月,前身為華邦電(市:2344)的邏輯 IC 部門。公司業務以 IC 設計及晶圓代工為主,其中 IC 設計產品包含 MCU、音頻 IC 及雲端運算 IC 等。2020 年營收占比為 IC 設計 87%、晶圓代工 10%,且極大部分營收集中在亞洲地區(達 98%)。

新唐於 2020/9 月和日本松下電器(TYO: 6752)完成交易,以現金 2.5 億美元收購其旗下松下半導體(Panasonic Semiconductor Solutions,以下稱 PSCS)並改名為新唐日本(Nuvoton Technology Corporation Japan,以下稱 NTCJ)。

公司原先產品銷售組合有高達近 80% 為 MCU,且以 PC 為主的消費性應用占比就高達 40% 以上,其餘則為物聯網和工業控制市場等。

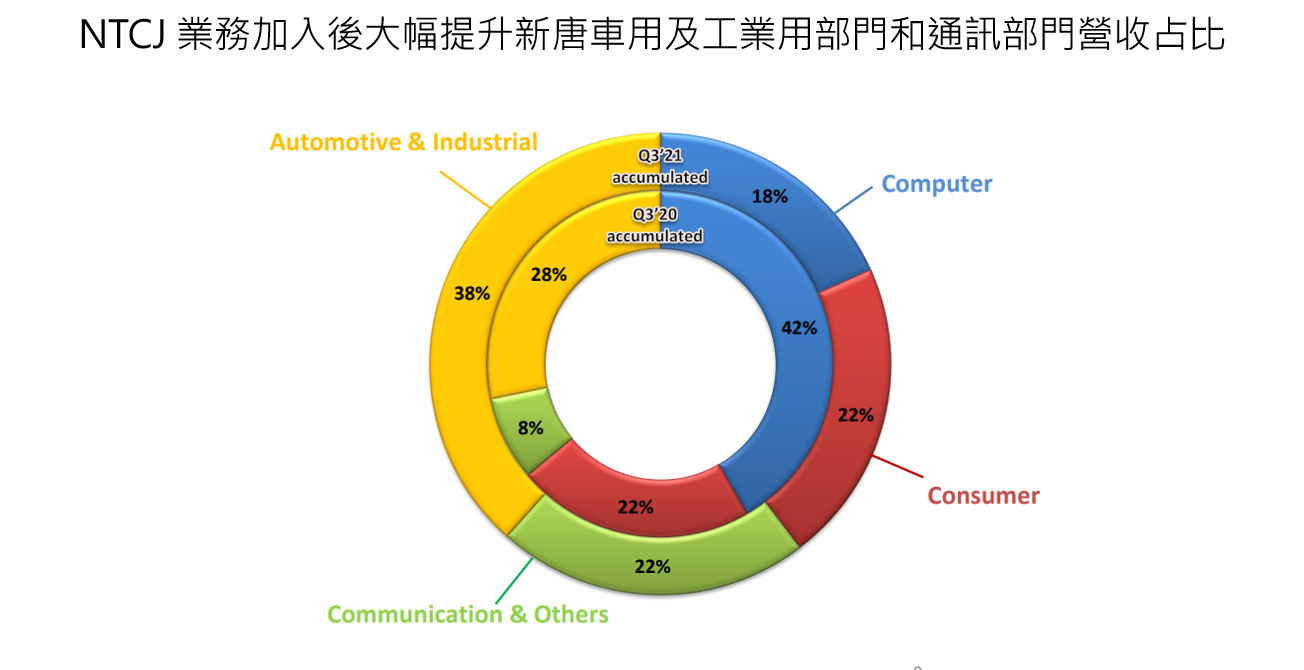

但在納入 NTCJ 的業務後,新唐增加了包含影像感測器(CIS)、車用 MCU、電池監控 IC(BMIC)、MOSFET、射頻晶片(RF) 等車用、通訊相關產品線,使公司的營收結構中車用及工業用的占比從原先的 24% 擴增至 39%;通訊占比更從僅僅 2% 大幅增加至 22%,使其產品結構更加多元。

Source:新唐法說

Source:新唐法說

此外,原先市場擔心 PSCS 的虧損會影響新唐發展(詳細內容可參考<新唐出手!收購連年虧損的 Panasonic 半導體背後> 富果研究報告),雖然公司在 2020Q3 開始認列 NTCJ 後 EP

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面