0%

水和電是半導體產業的兩大命脈。過去富果曾介紹過受惠於「強韌電網計劃」的變壓器領導廠商華城(市:1519),而這次要介紹的是同樣受惠於政策,且財務表現良好的水資源領導廠商國統。本文將分析國統在水資源領域的優勢及未來發展,看完這篇文章,你將了解以下幾件事:

- 國統公司簡介與商業模式

- 水資源產業的概況與發展趨勢

- 國統在水資源領域的機會與競爭優勢

- 國統成長潛力與財測估值

一、公司簡介

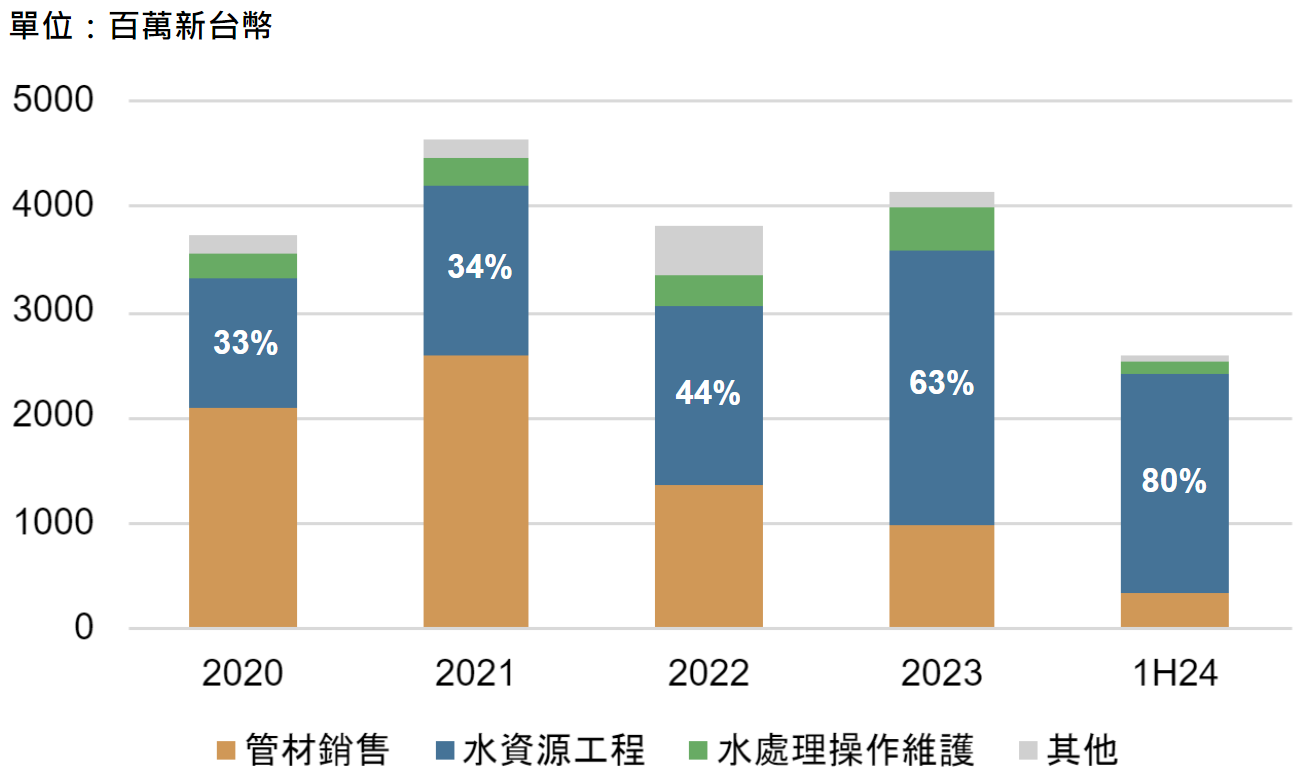

國統(櫃:8936)成立於 1978 年,並於 2002 年掛牌上市。公司早期專注於管材設計、製造與銷售,並於 1999 年拓展至水資源工程領域,成為完整的水資源解決方案商。近年在集團調整、政府經費挹注下,公共工程的營收占比持續提升,由 2020 年的 33% 提升到 2024H1 的 80%。

公司 2024H1 營收占比為管材銷售 12.9%、公共工程 78.7%、水處理操作維護(經常性收入) 4.7%、其他 3.7%。

在集團調整、政策助益之下,水資源工程占比持續提升

Source:國統年報、國統法說會、富果研究部

註:公司自 2024 年開始,特別列出「服務特許權收入」(占比 5.1%)、「服務特許權利息收入」(占比 3.7%)兩項營收。此處為了方便與過去比較,將兩者分別併入公共工程收入與其他項營收。

鴻鋌入主經營層後,開始進行一系列改革

高雄鴻鋌集團自 2018 年起入股國統,持股比例達 8.34%,取得 6 席董事中的 3 席。在 2020 年公司創辦人兼董事長梁家源退休後,由鴻鋌集團成員洪雅滿接任董事長席位。到 2023 年,鴻鋌集團已取得國統超過 13% 的股份,並獨攬所有董事席位。

鴻鋌集團接任後對公司進行了多項改革,其中一項是在 2022 年減少中國子公司福建台明的持股,不再列入合併營收,並將控制權轉移給中方國營企業。由於福建台明主要從事低毛利的管材銷售,再加上中國市場競爭激烈,儘管國統在放棄控制權後營收有所減少,但其獲利表現和財務結構卻顯著改善,並能更加專注於台灣的業務發展。此外,在中方國營企業的經營下,福建台明的獲利和規模也顯著提升。國統目前仍持有福建台明 22.7% 的股份,若未來成功 IPO,將對國統的業外投資損益帶來很大幫助。

二、產品與商業模式

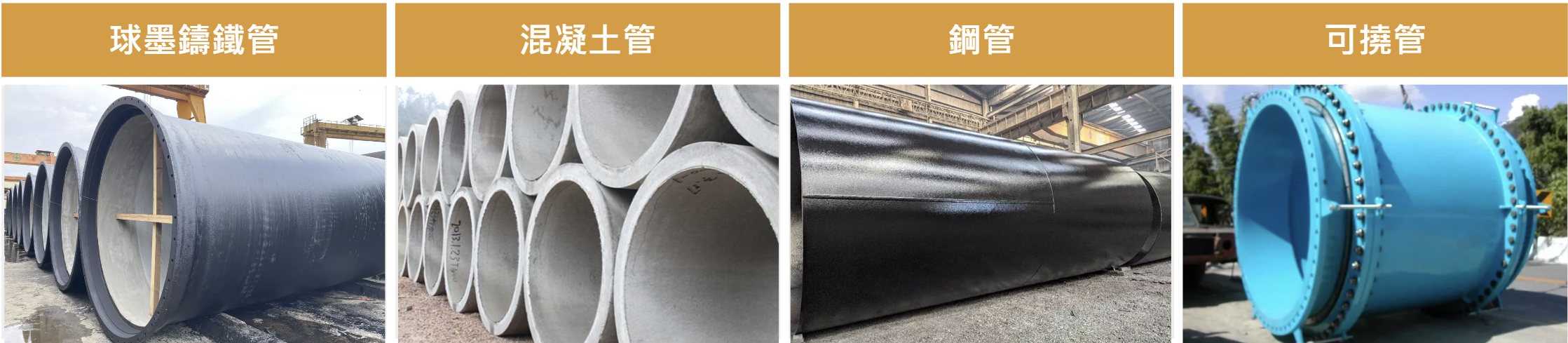

國統的管材產品涵蓋鑄鐵管、混凝土管、鋼管等各類輸水管材,其中水資源工程中的關鍵管材「球墨鑄鐵管」屬於台灣的禁止進口商品,若營造業者有相關需求,只能向國統等國內企業購買。目前,多數管材業者僅能生產小口徑的低階鑄鐵管,大口徑管材屬於高度寡佔市場,因此國統的管材銷售毛利極高。

國統主要管材產品

Source:國統官網、富果研究部

國統的公共工程包括水資源環境工

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面