0%

振樺電法說會後分析 By Josh 2024/10/07

富果 2023/12 發布的振樺電報告中,曾提到公司將受惠缺工、自助服務對 POS 機需求提升,以及大型專案陸續出貨,帶動 2024 營收雙位數成長,而公司 2024/01-08 累計營收 YoY +18.7%,符合富果預期。主因除了以上動能外,AI 晶片測試機台出貨也相當強勁,故富果對公司的長線展望仍未改變,以下更新對公司的最新看法:

AI 晶片測試機台在機台換新、地緣政治及 AI 晶片出貨影響下,將帶動 2024 營收逐季提升,且動能會延續至 2025

振樺電(市:8114)所出貨之 AI 晶片測試機台,主要用於測試伺服器模組及主板,近期需求強勁主要受三大動能影響:

- 機台換新:振樺電 2018 開始出貨 AI 晶片測試機台,至今已有不少機台運作,隨晶片持續換代,舊設備也面臨更新需求,預估 2025 開始將有一波更新。

- 地緣政治:受在地化生產及去中化的趨勢,許多企業為因應當地政府需求,紛紛將生產基地移至美洲、歐洲或東南亞等地,故各新廠建置也帶來許多新設備需求。

- AI 晶片出貨:隨 NV 新一代 GPU 晶片於 2024H2 陸續出貨,相關測試設備需求也將反映在 2024Q4-2025。

各產品應用將於 2024 落底,2025 有望開始回溫

公司 2024 表現疲弱但 2025 將有機會成長的產品及市場別如下:

- SDN 資料中心產品:2024 疲弱主要受 AI 伺服器排擠所影響,使營收衰退,然公司預估 2025 可恢復成長

- 傳統工控及充電樁平台:此區塊主要在 2023 後開始去庫存,其他同業及供應鏈也有類似情況,但市場普遍預估 2024 將落底,2025 隨庫存去化告一段落後穩定成長。

- 印度市場:印度市場也在 2023-2024 庫存去化,但看好 2025 將回到成長軌道。

因應北美在地化需求,振樺電將發行總額 8 億之可轉債進行新廠設置

為強化主要市場北美的發展,振樺電於 2024/09 董事會上宣布將發行總額 8 億元新台幣(以下同)之可轉債進行新廠設置,目前地點及規模仍在評估,主要是整合北美市場的維運服務中心及倉儲。也有利於爭取當地政府基建方案,包含目前已在進行中的捷運閘門系統建置,就是透過美國的生產中心製造。

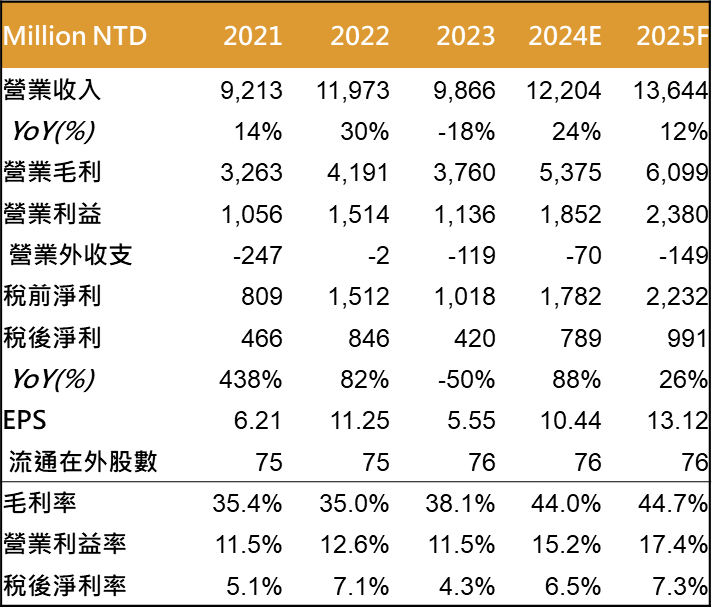

綜合以上重點及公司展望,預估營收及獲利將於 2024-2025 年迎來雙位數成長,2024 / 2025 營收將達 122 / 136 億元,EPS 達 10.44 / 13.12 元,以目前 214.5 元(2024/10/07)股價計算之 Forward P/E 為 16.3 倍,位於歷史本益比 11-17 倍之上緣,評價尚屬合理。

資料來源:富果研究部

【振樺電關鍵報告】By Phoebe 2023/12/25

富果觀點

- 振樺電為全球 POS、KIOSK 機大廠,近期公司持續優化產品組合,將帶動毛利率逐步上揚

- 公司透過併購整合供應鏈並發展自有品牌,判斷產品力優於同業在市場上具競爭優勢

- 隨缺工、自助服務需求提升,POS 產業未來七年將以 11.5%的 CAGR 持續增長,振樺電可望受惠此趨勢成長

- 公司預期 2024 年大型專