從《環球晶》系列文章發布以來,環球晶(櫃:6488)股價累計漲幅已超過 60% (含兩次除息共 50 元新台幣(以下同)現金股利)。我們持續替讀者追蹤其發展,並在 2020/11/3 參加環球晶 2020Q3 的法說會,整理幾個最新重點分享給大家:

產業面

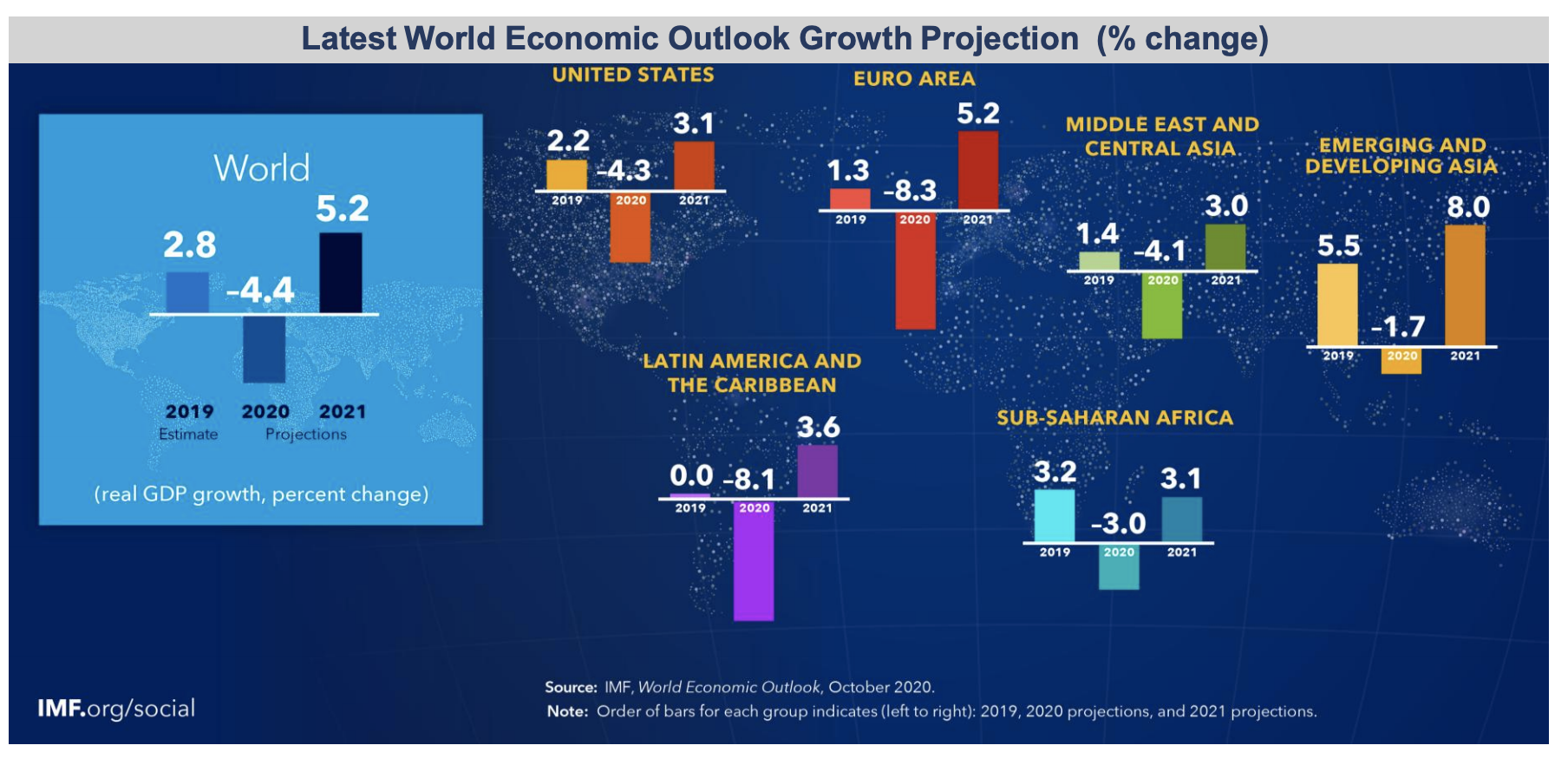

1. 由於亞洲疫情和緩後的需求反彈情況超乎預期,IMF(國際貨幣基金組織)將全球 2020 年 GDP 成長率從 6 月預測的 -4.8% 上調至 -4.4%, 並預估 2021 年全球 GDP 將會有 5.2% 的報復性成長 。

不過,隨著近期第二波疫情在歐美地區的快速惡化,我們認為全球經濟的復甦與否短期仍難以確認。

Source:環球晶法說

Source:環球晶法說

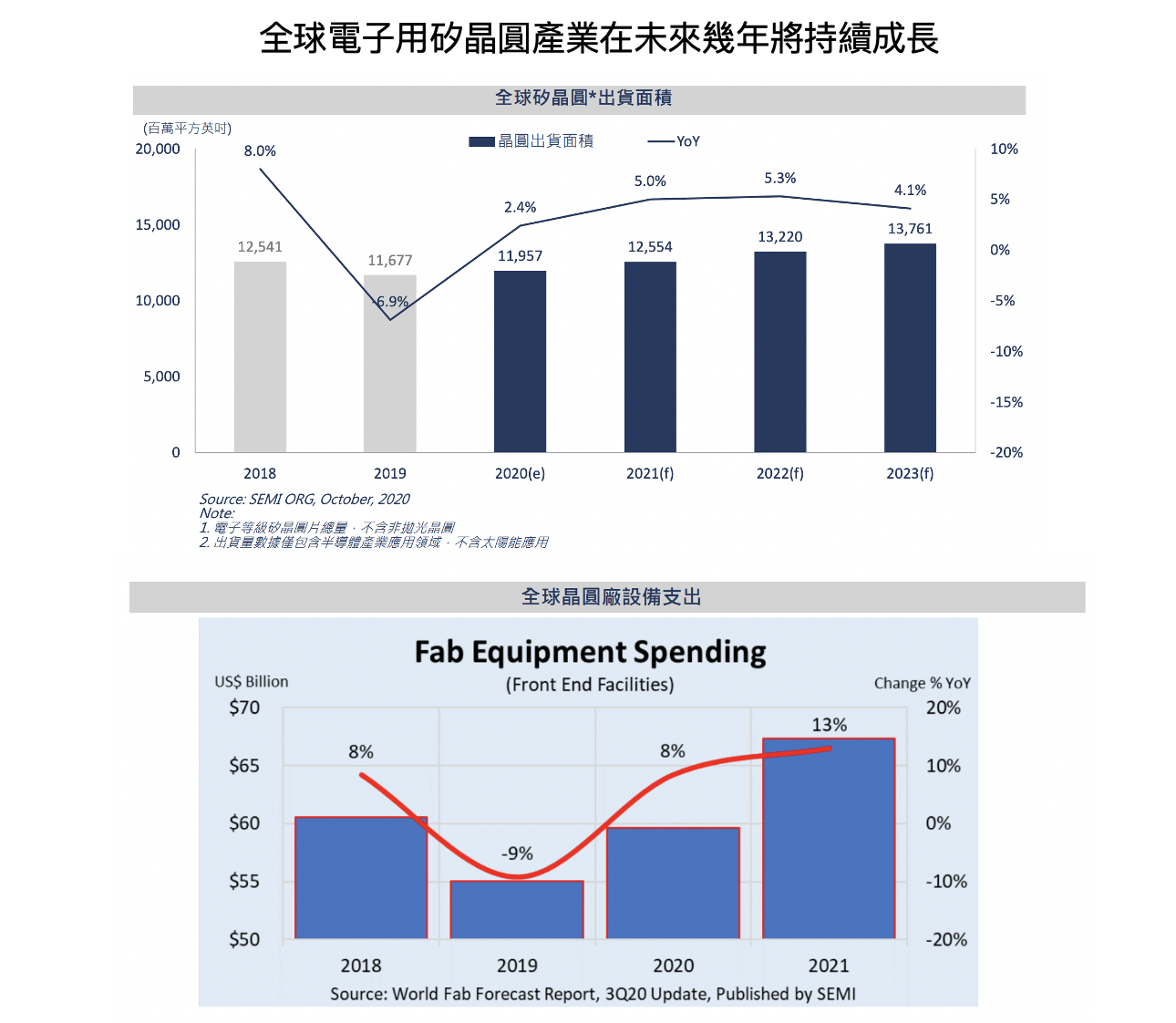

2. COVID-19 帶動 PC/NB、Data Center 基礎建設及伺服器記憶體的需求大幅增加,以及 5G、IoT 新應用的需求,預計 2020 年全球前端晶圓廠的設備支出將達 YoY+8%,並在 2021 近一步成長 YoY+13%。

環球晶董事長徐秀蘭預估,2021 年在下游晶圓廠客戶持續擴廠,而矽晶圓供應商並未明顯增產的情況下,8 吋、12 吋矽晶圓的現貨價將有望上漲。

同時也預期在 5G、車用半導體需求的持續增加下,矽晶圓市場將在 2022-2023 年再度供貨吃緊,甚至供不應求(主要是先進製程的 12 吋晶圓),但因過去幾年矽晶圓廠都有持續擴產、及中國新進者的加入,預期不會再像 2017- 2019 年嚴重缺貨,而是將呈現穩定、健康的供需成長。

Source:環球晶法說

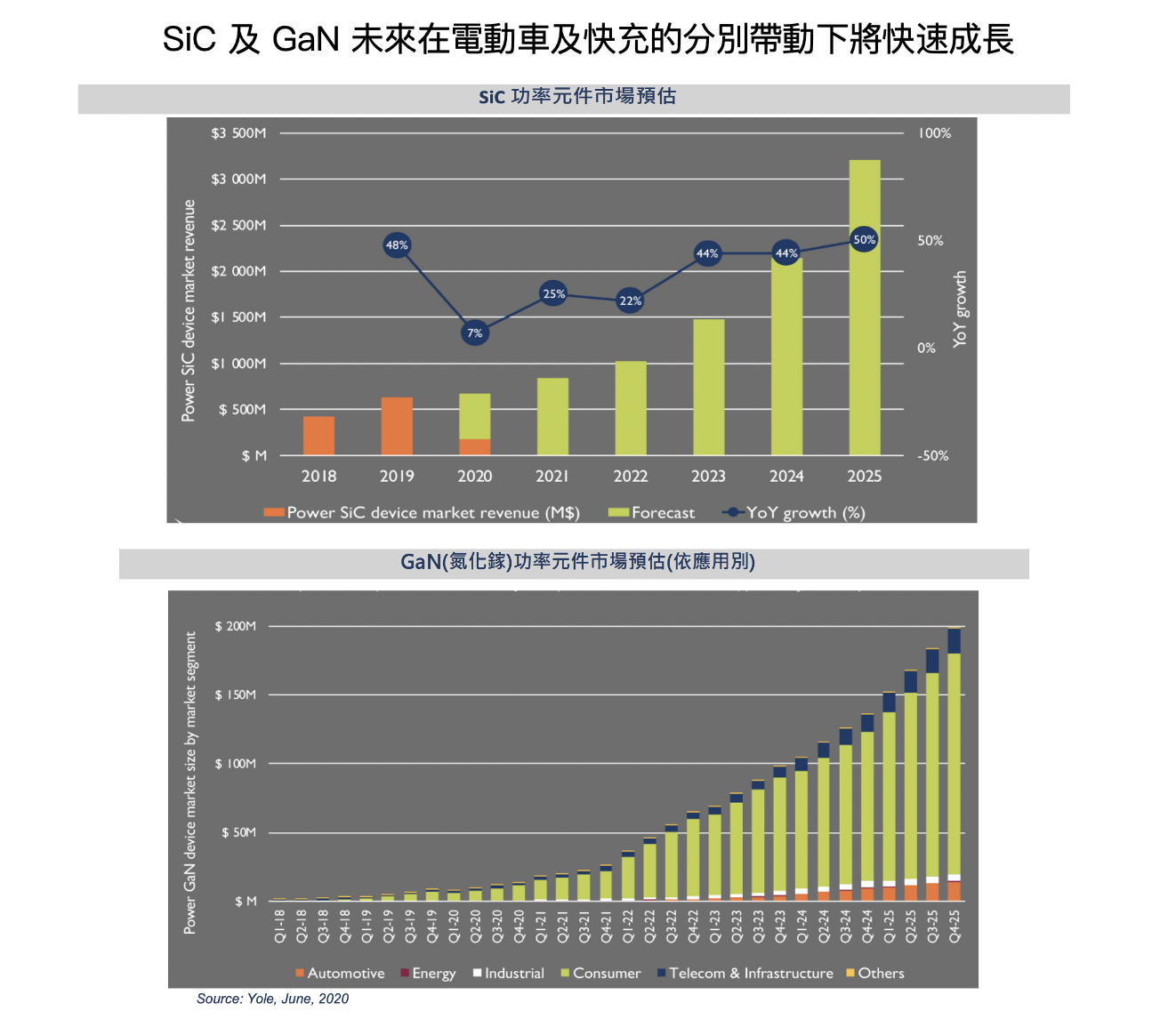

3.第三代半導體 SiC(碳化矽)及 GaN(氮化鎵)分別在電動車及快充市場的成長帶動下,在未來將扮演不可或缺的角色,預計兩者在未來 5 年都會有 20% 以上的 CAGR,市場規模分別可達 32 億美元及 7 億美元。

Source:環球晶法說

Source:環球晶法說

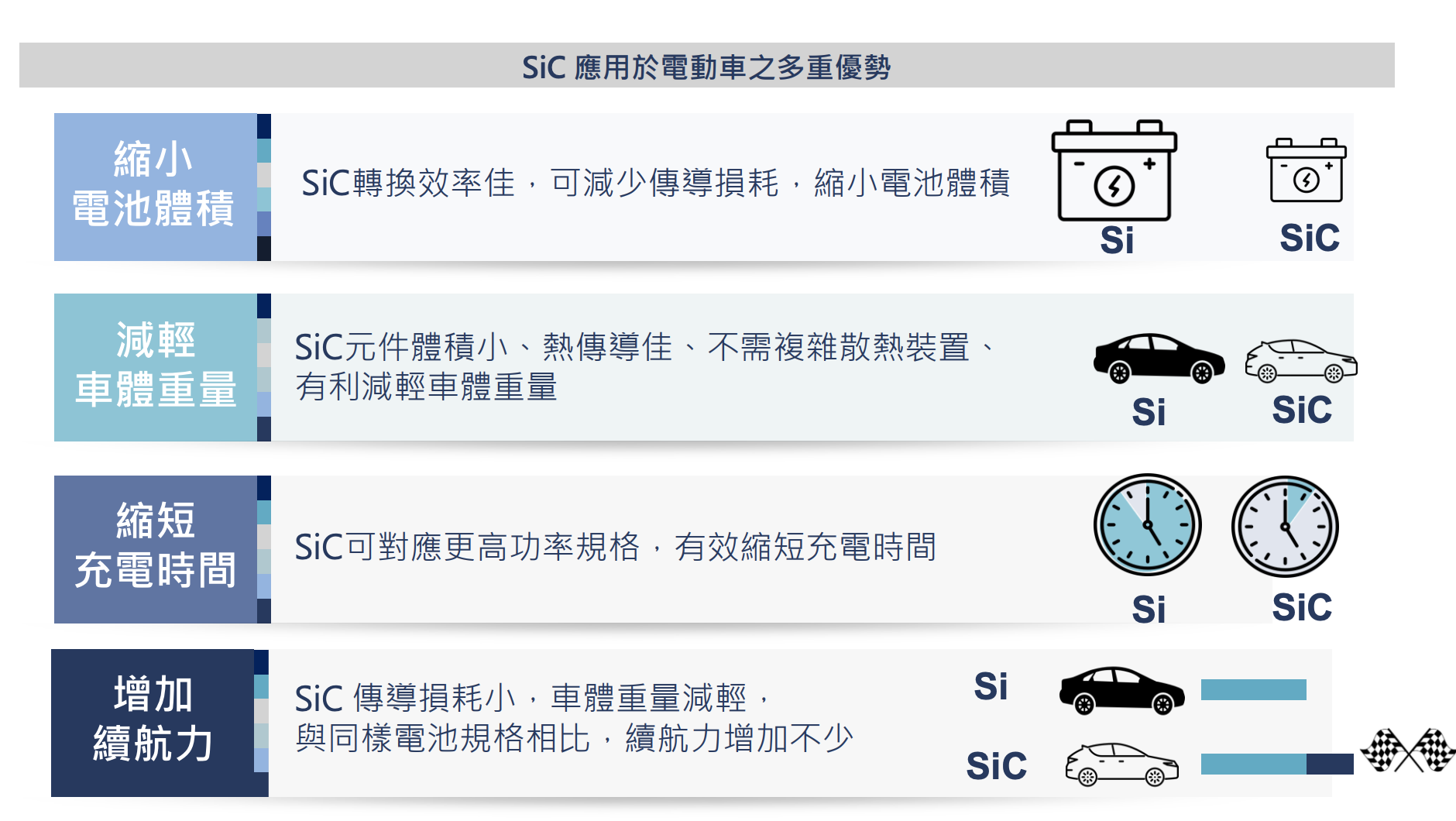

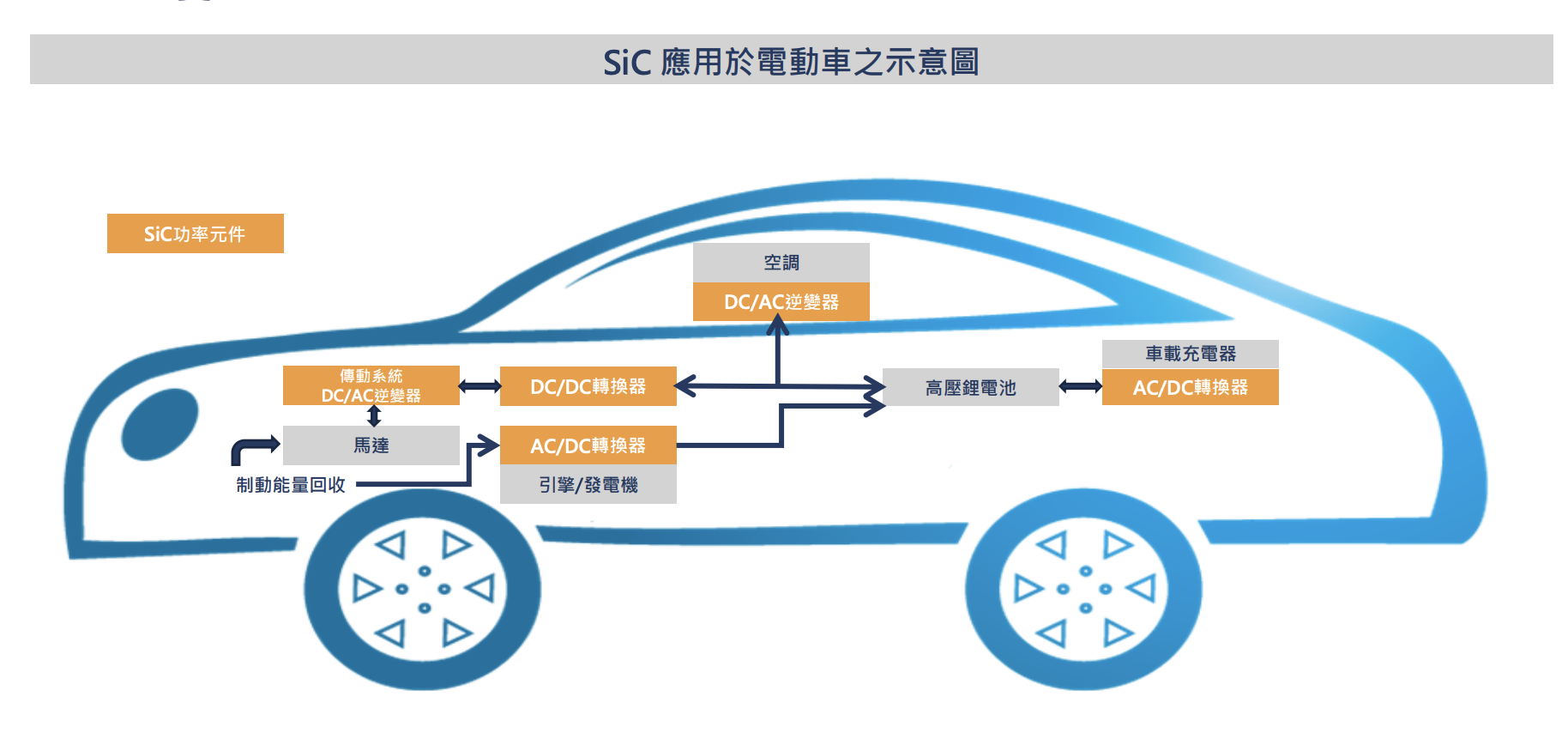

其中 SiC 和傳統矽晶圓比起來在電流切換速度、功耗減少、輕量化、耐高溫、高壓都表現優越,應用在電動車上可轉化為耐大電流、耐高壓的輕量元件,使 SiC 成為電動車的競逐焦點。目前包括 Tesla、Renault、ZF、Bosch 等車商都已採用 SiC 來製作車載的充電器、轉換器及逆變器。

我們預期隨著電動車滲透率及性能的增加,未來 SiC 的應用也將更多更廣。

Source:環球晶法說

營運面

1. 環球晶 2020Q3 的 12 吋矽晶圓產能利用率維持滿載(主要因記憶體的強勁需求),而 8 吋矽晶圓的產能利用率除了磊晶低於 90%,其餘則維持滿載。展望 2020Q4,12 吋將持續滿載, 8 吋、6 吋產能利用率則預期隨著 2020Q4 車用市場回溫而逐季上升。

2. 環球晶董事長徐秀蘭指出目前第二波疫情的加劇已超出原本疫情會在 2020 年底前平緩的預期。因此 2021 年環球晶將面臨三大風險:分別是疫情持續惡化導致需求下降及運送成本增加、美元兌新台幣持續貶值、以及貿易戰持續升溫。

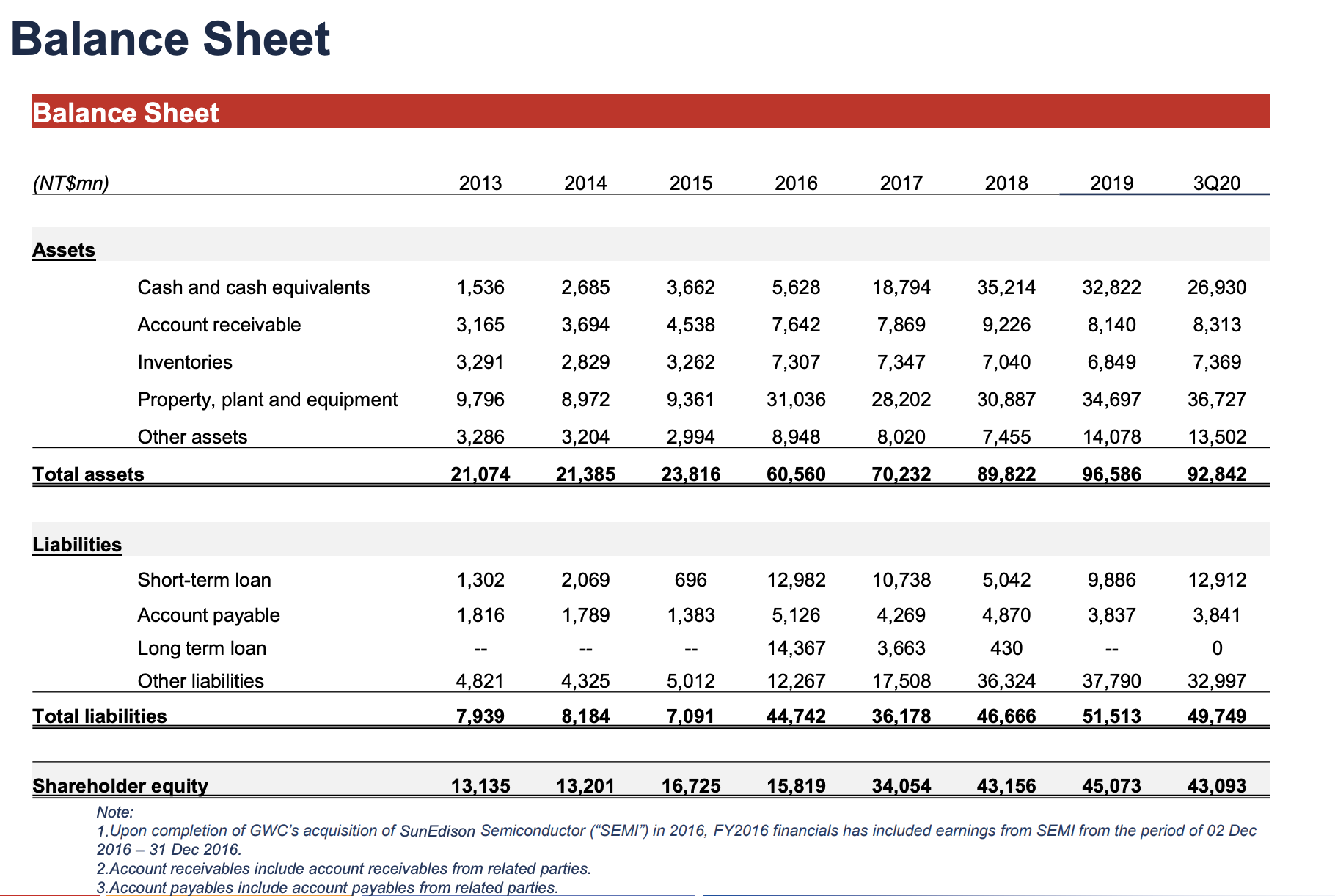

3. 環球晶 2020Q3 的存貨為 73.7 億元,高於公司正常水位 70 億元。主要因為下游客戶擔憂斷貨而提前下單,以及各國再次封城導致運送時間拉長,因此環球晶須建立安全庫存保障供貨順利。

4. 環球晶韓國 12 吋廠房 Fab2 已於 2020Q3 正式投產,主要產能應用在記憶體。但因疫情影響預計到 2020Q4 才能有 80% 的產能利用率( Fab2 總產能為 17.5 萬片/月)。新廠房的折舊費用已反映在 2020Q3 的毛利率上。考量到韓國廠產能已全被客戶 LTA(長約)包下,且 ASP 高於公司 12 吋晶圓平均,我們預期在 2021 年產能逐漸開出後,對環球晶的毛利影響將逐季降低。

財務面

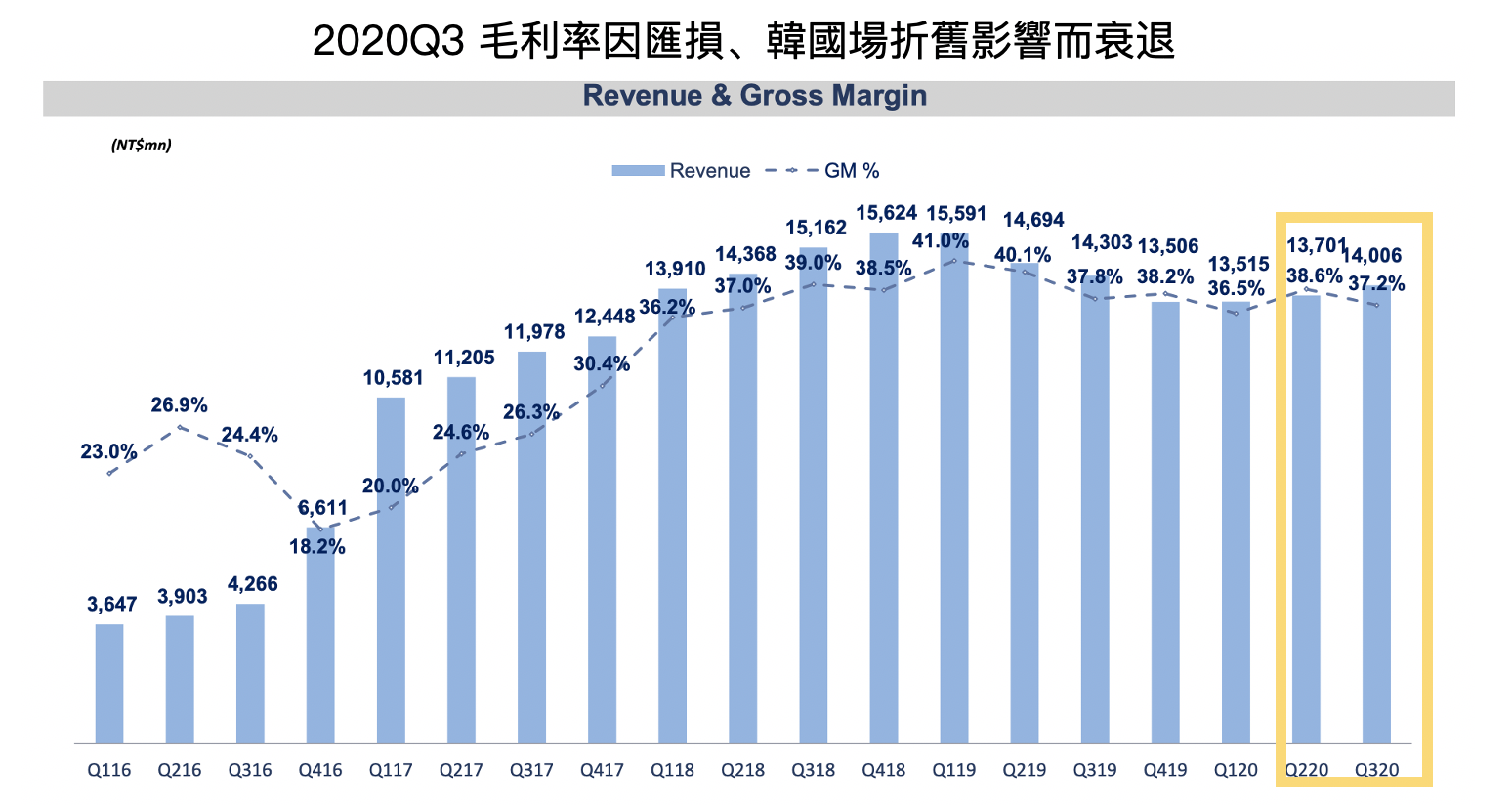

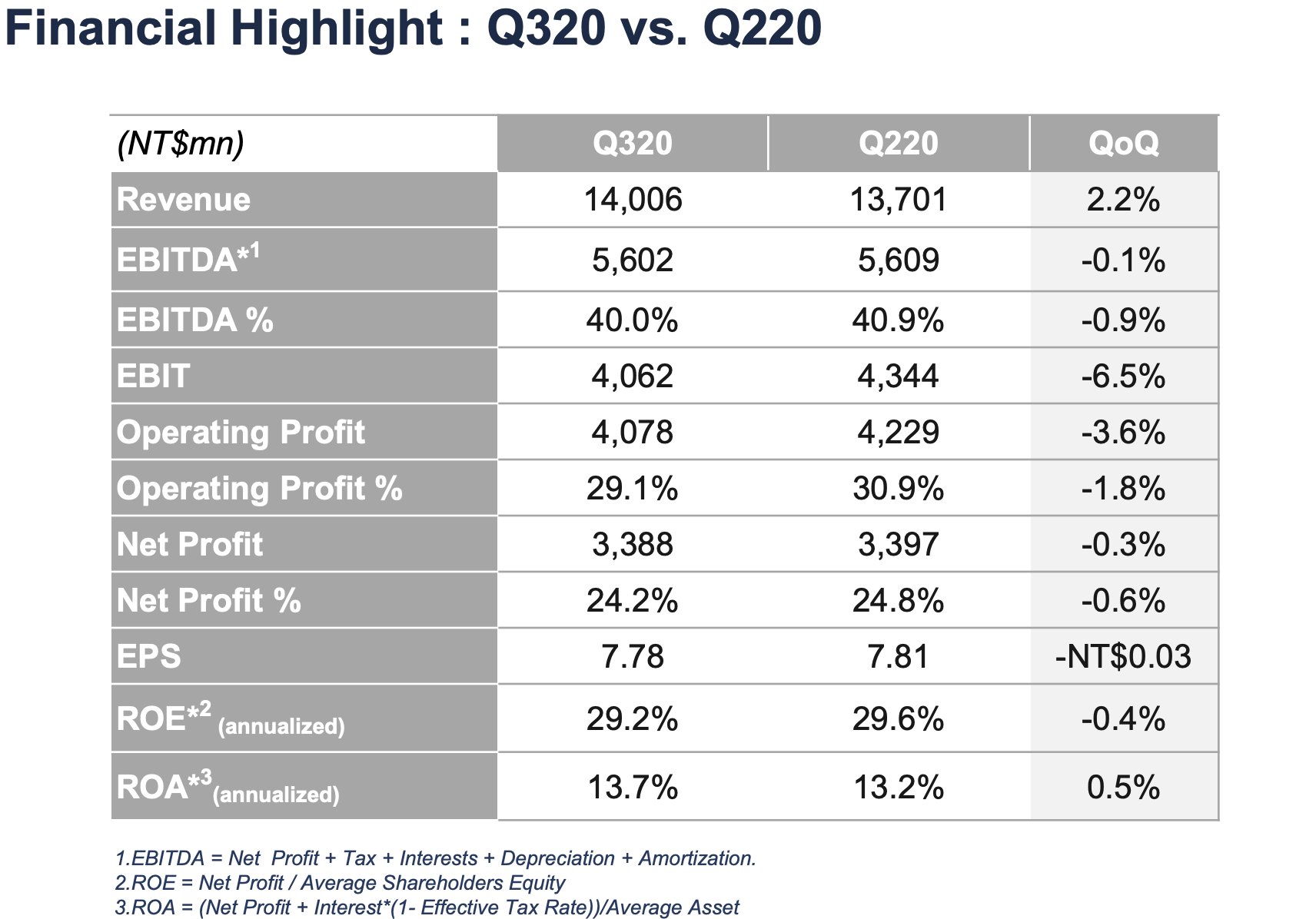

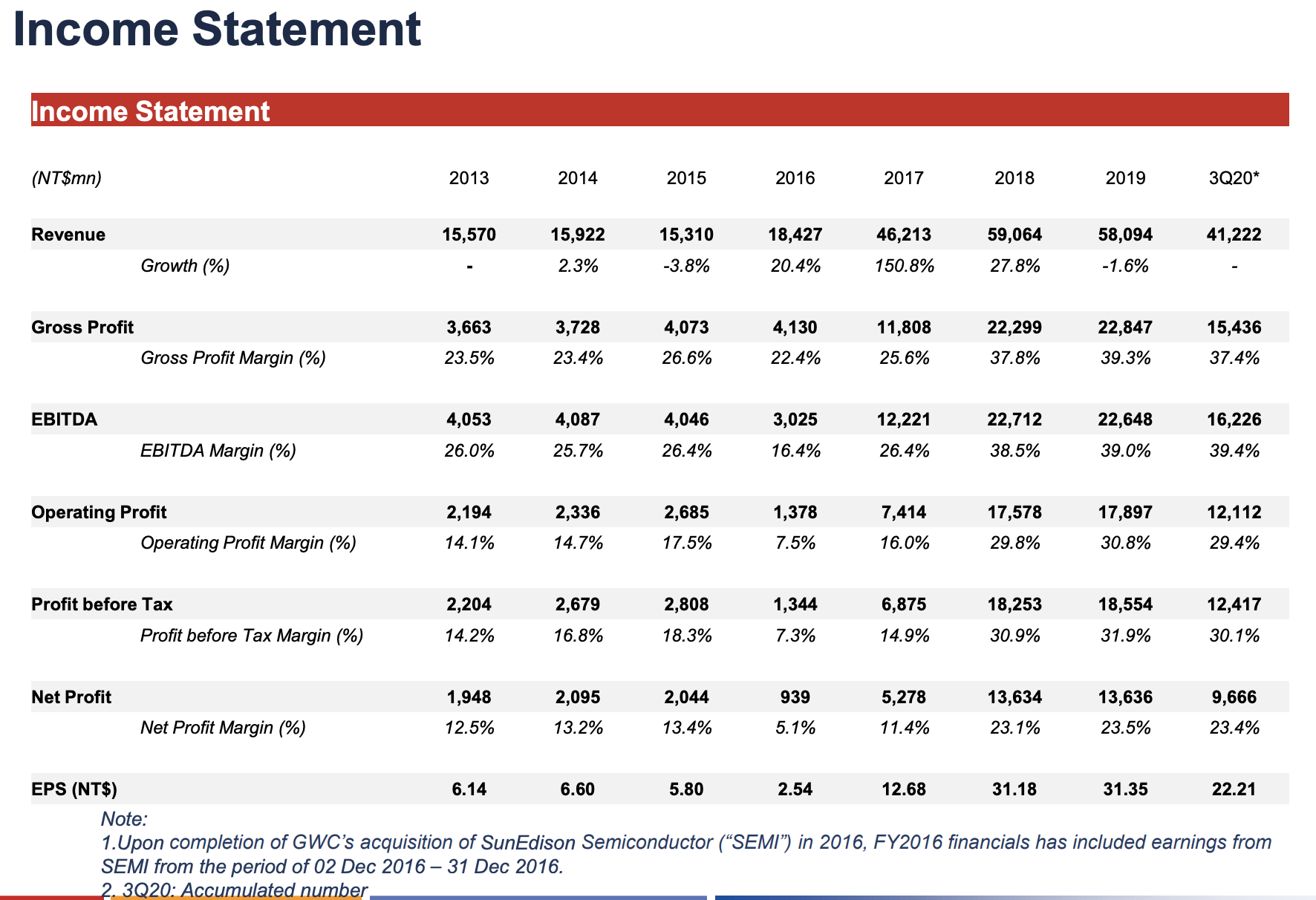

1. 2020Q2 營收受匯損影響為 140.1 億元新台幣(以下同),QoQ+2.2%,YoY-2.1%;毛利率受匯損、韓國廠折舊的影響, QoQ-1.4 ppts 到 37.2%,稅後淨利率為 24.2%,QoQ-0.65ppts。單季 EPS 為 7.78 元,2020 前三季累計 EPS 為 22.21 元。

(註:環球晶營收以美金計價、成本則以日圓、台幣、歐元計,因此近期台幣兌美元的劇烈升值對環球晶的毛利率造成負面影響。)

Source:環球晶法說

2. 環球晶預估 2020Q4 營收受惠韓國廠的新產能, QoQ 將微幅成長,毛利率因持續受匯損及折舊影響,將與 Q3 維持相似。但考量第二波疫情加劇導致運送成本增加,我們認為 2020Q4 公司將受影響,因此微幅下調環球晶 2020 年 EPS 至 30-30.5 元。

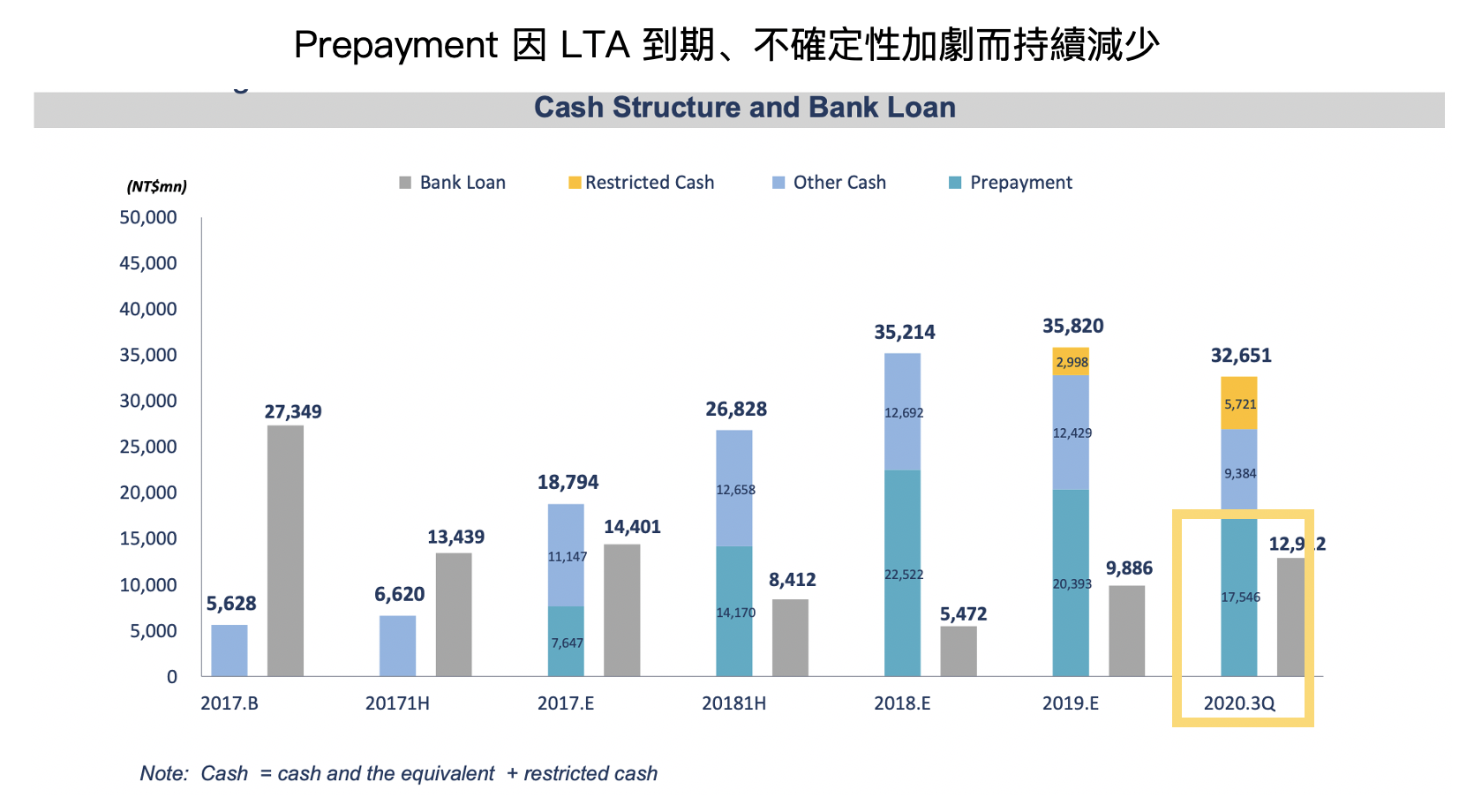

3. Prepayment(預收款)持續下滑,目前因疫情不確定性仍高,客戶對簽新 LTA 的態度較保守,預估 2021 年 LTA 比例將與 2020 年相同,然考量矽晶圓現貨價在 2021 年將有望調漲,我們預估採現貨價的比例增加對環球晶 ASP 的表現將更有利。

Source:環球晶法說

Source:環球晶法說

結論

由於第二波疫情爆發帶來的不確定性,我們將環球晶 2020 年的 EPS 微幅下調至 30-30.5 元,2021 年 EPS 則微幅下調至 31-33 元 。以目前約 435 元的股價看本益比約 13-14 倍,股價位階尚屬合理(可參考 Fugle 本益比河流圖)。

考量到第二波疫情加劇、運送成本提高、中美貿易衝突加大、美元貶值等下行風險持續存在,我們認為短期股價上檔空間有限,給予 480 元之目標價(15 倍 PE x 2021 EPS)。長線來看,則須等待新的成長催化劑出現才有望進一步上漲。

附錄

Source:環球晶法說

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內建/減倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

")