0%

近期在挖礦熱潮及 Gaming 的帶動下,高階顯示卡一片難求。而全球第三大的板卡廠技嘉(市:2376)也在 2021/3/5 召開閉門法說會,報告未來的產業動向及公司營運狀況。研究團隊也到場參加,並整理幾個最新重點,看完這篇文章,你將了解以下幾件事:

- 技嘉 2020 年營運狀況和 2021 年展望

- Gaming、挖礦帶起的顯示卡熱潮未來能否持續

- 零組件缺貨情況和 Overbooking (超額下單)風險

- 2021 年伺服器市場展望

- 技嘉財務預測及投資價值

公司簡介

技嘉科技(市:2376)成立於 1986 年,為僅次於華碩(市:2357)、微星(市:2377)的全球第三大板卡廠。將自有品牌 Gigabyte 的主機板、顯示卡,和電競筆電品牌 Aorus 行銷至包括亞洲、歐美等全球市場。營運佔比約為主機板 30%、顯卡 40%、伺服器 20% 及其他 10%。

營運及財務面

1. 受惠於疫情帶起的宅經濟、WFH、線上教學等趨勢,技嘉 2020 全年營收為 845.9 億元新台幣(以下同),YoY+36.9%,其中:

- 主機板佔比 30%,毛利率 20% 以上,出貨量 1,310 萬片,YoY+20%;

- 顯示卡佔 40%,毛利率 10-20%,出貨量 440 萬片,YoY+24%;

- 伺服器佔 20%,毛利率 10% 以上;

- 其他則佔 10%。

而技嘉 2021/1 月受惠於農曆春節提前拉貨、顯示卡缺貨等助攻,單月營收為 103.9 億元,YoY+66.1%,創下歷史新高。其中主機板出貨量為 125 萬片,顯示卡為 36 萬片。2021/2 月營收續強,為 69.7 億元,YoY+49.3%。

在公司給出的營運展望方面,公司預計未來兩季營收將逐季成長(至 2021Q2)。全年來看,預計 2021 年三大產品線的出貨及營收都將有雙位數年成長率,而產品組合則將與 2020 年相近。

2. 技嘉和供應商合作良好,且從 2020 年就已開始提前備貨,因此雖然關鍵零組件供應緊缺的狀況有稍微影響到公司既有出貨排程,但目前並無斷貨問題。

而若關鍵零組件持續漲價,技嘉將不排除進一步調升產品價格,以保持應有的市佔率和毛利率。

3. 以目前來看,技嘉對 2021 上半年營運樂觀看待,將持續供不應求,下半年則是還在觀察中。

公司認為只要處在缺貨環境,就一定會有 Overbooking 發生,只是嚴重度不一樣而已。技嘉有在嚴密監控銷售管道,且向零組件供應商下訂單也都是以排除 Overbooking 後的數量去下,因此目前 Overbooking 的風險還沒有很大,但會持續追蹤。

4. 雖然普遍預期疫情在 2021 下半年隨疫苗普及後被有效控制,但技嘉管理層認為要回復到正常生活仍需時間,此外,WFH、線上教學未來將可能成為新常態,因此商用 PC/NB 的需求仍然會持續,並不會突然性的消失。

5. 顯示卡的部份,預計 2021 年在 Gaming、挖礦潮帶動下將持續供不應求,目前通路庫存已降至約 1 週,整體需求強勁。我們分別整理如下:

a) Gaming - 隨著惡靈古堡 8:村莊、看門狗:自由軍團、極地戰壕 6、戰地風雲 6、魔獸世界:暗影之境等多款 PC 遊戲大作將接連推出,且順跑 4K 畫質已成為新標準,預計將持續帶動中高階電競顯卡的需求,此外,Nvidia 及 AMD 在 2021 年持續推出面向主流的中階新產品(例如 Nvidia RTX 3060、 AMD Radeon RX 6700),在價格上較為親民,預期也將帶動換卡潮的需求。

Source:Gigabyte

Source:Gigabyte

b) 挖礦 - 近期大多虛擬貨幣價格仍在高檔盤整,預計對礦卡需求在 2021 上半年都仍將持續。而 Nvidia 近期推出挖礦專用的 CMP(Cryptocurrency Mining Processor)系列顯卡,並降低電競用 RTX 30 系列顯卡的挖礦算力,期望能透過產品分流來緩解電競顯卡的供需缺口。在產品分流後,未來也有望降低虛擬貨幣價格崩跌後造成的礦災風險。

對技嘉來說,2021 年的成長動能將從 2020 年的 WFH 轉移到 Gaming、挖礦等毛利率較高的領域。

6. 技嘉伺服器在 2020 年因備料不足而使出貨承壓,展望 2021 年,公司預計缺料情形不會再發生,且預期企業對雲端建設需求將持續增加,因此樂觀看待公司 2021 年伺服器營收將有雙位數的成長,毛利率也將能維持 10% 以上。

7. 技嘉在購買零組件及銷售時皆使用相同幣別(以美金、人民幣為主),採取自然避險,因此匯損對公司並沒有太大影響。

8. 預計 2020 年現金股利政策會維持約 75-80% 的配發比率,以 2020 年預估 7 元的 EPS 及目前約 90 元股價計算,現金股利殖利率約為 6% ,下檔具高殖利率保護。

結論及成長潛力

預計技嘉在 Gaming、挖礦顯卡、伺服器以及主機板持續成長的需求帶動下,2021 年營收將有望 YoY+20% 以上,毛利率提升至約 17-18% 左右,以此計算技嘉 2021 年的 EPS 約可達 8-9 元,目前 Forward P/E 約 10-11 倍,且考量公司約 6% 的高現金股利殖利率,研究團隊認為公司目前約 90 元之股價並未被高估。

然而,在 <面板業的反彈來了嗎?群創 2020Q4 法說會重點解讀> 報告中提到,目前 PC/NB 仍有 Overbooking 的風險,雖然目前技嘉管理層對此相對樂觀看待,但仍需持續追蹤後續狀況。

下行風險:虛擬貨幣價格崩跌、Overbooking 風險、零組件缺貨加劇、下游需求不如預期

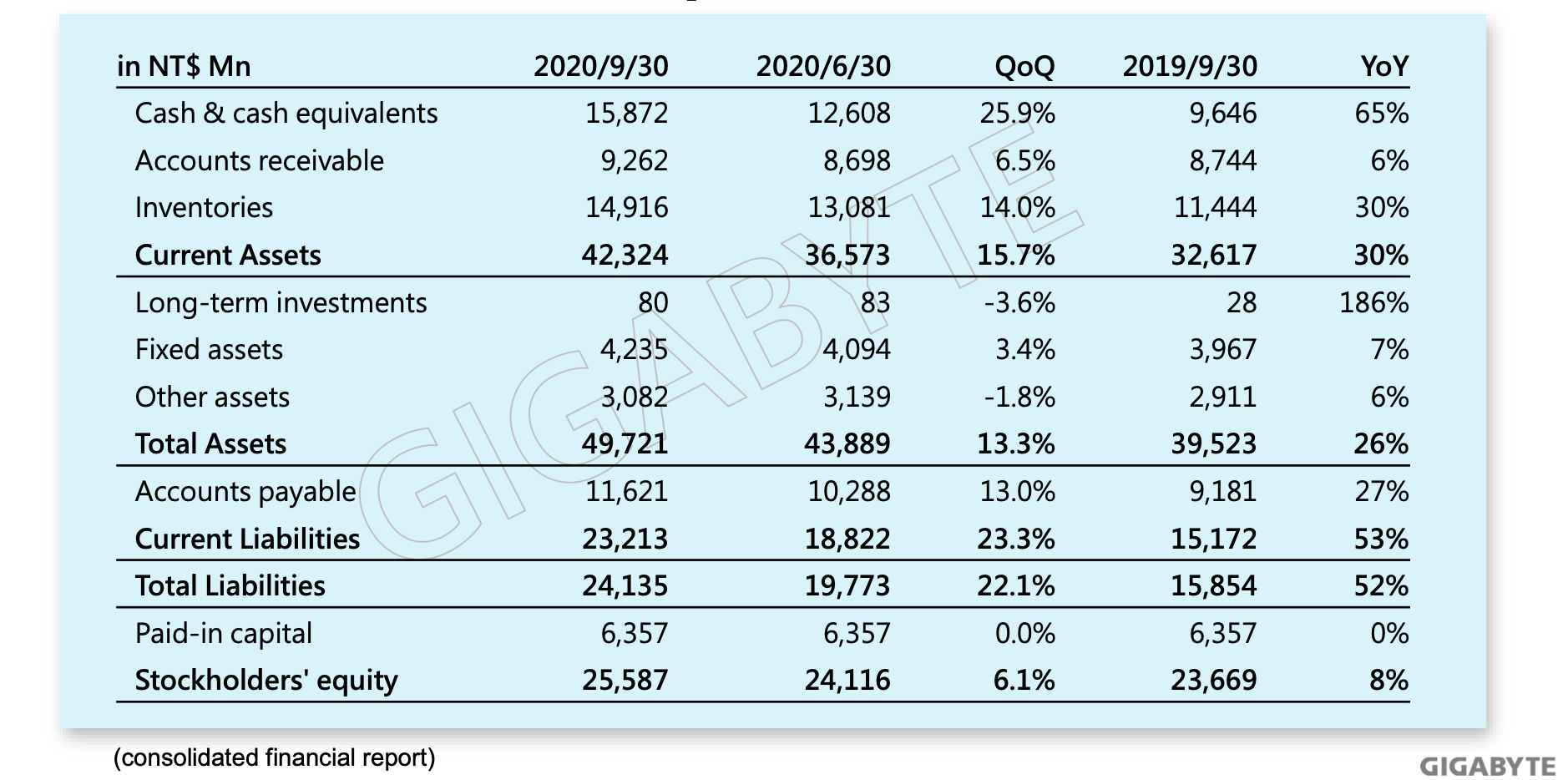

附錄:技嘉資產負債表

Source:Gigabyte

Source:Gigabyte

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前未持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。