0%

1. 營運摘要

貿聯控股公司 (BizLink Group,市:3665) 在 2025 年第 3 季的 AI 投資週期中,展現出有效的執行力,成功推動營收與獲利目標同步創下歷史新高。

-

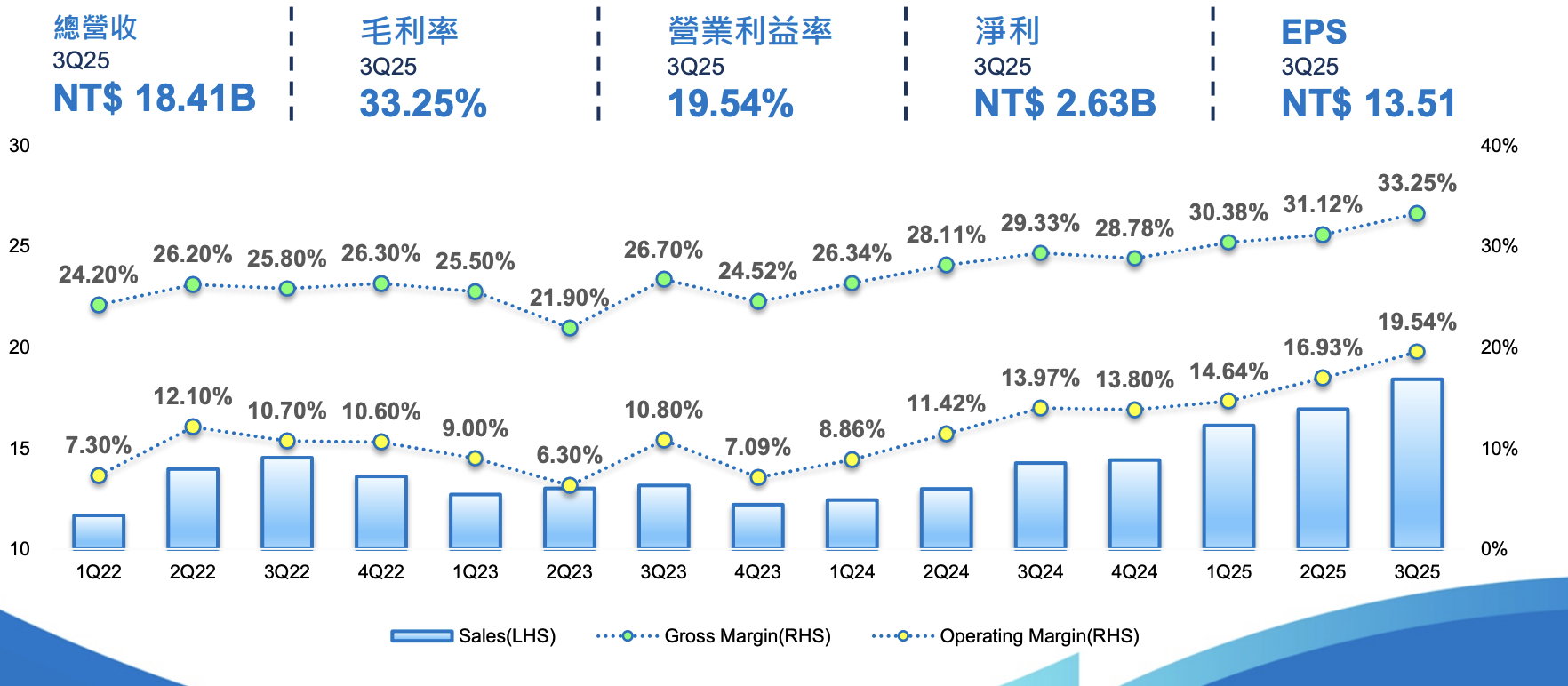

財務亮點 (3Q25):總營收達 NT$ 18.41B ,毛利率為 33.25% ,營業利益率為 19.54% ,淨利達 NT$ 2.63B ,EPS 為 NT$ 13.51 。

-

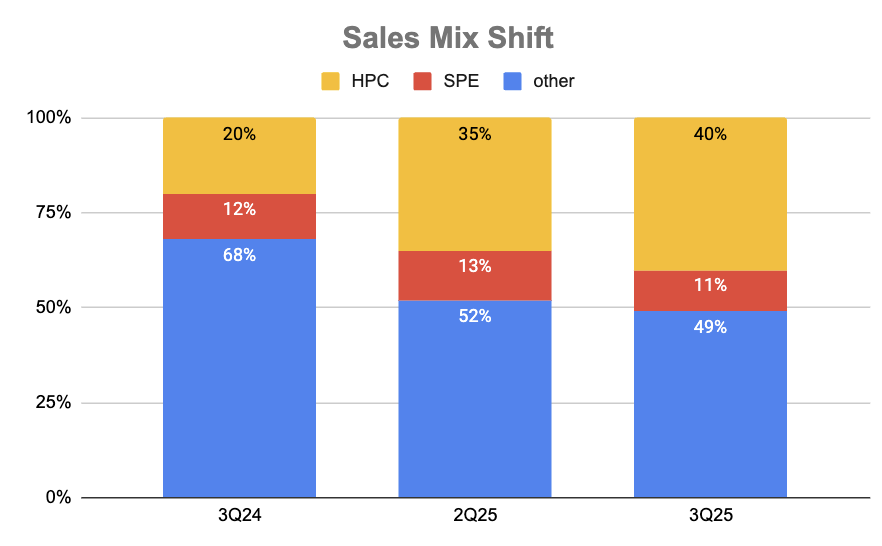

關鍵成長引擎:高性能運算 (HPC) 和半導體生產設備 (SPE,即資本設備) 業務持續領航成長 ,兩者合計佔總銷售的 51% (去年同期為 32%) 。

-

HPC 業務季增 31%,年增 179% 。

-

SPE 業務季增 1%,年增 36% 。

-

-

業務復甦:除 HPC/SPE 以外的「其他業務」銷售季增 6% (年比持平) ,是自 1Q24 以來首次實現季增 。公司確認汽車業務已落底,銷售連續兩季上升 ,工廠自動化 (FA) 銷售自 1Q25 觸底後也連續兩季上升 。

-

戰略定位:公司已從元件供應商轉型為系統級賦能者 (System Enabler) ,專注於電源 (Power) 和數據 (Data) 互連的協同設計與整合 。

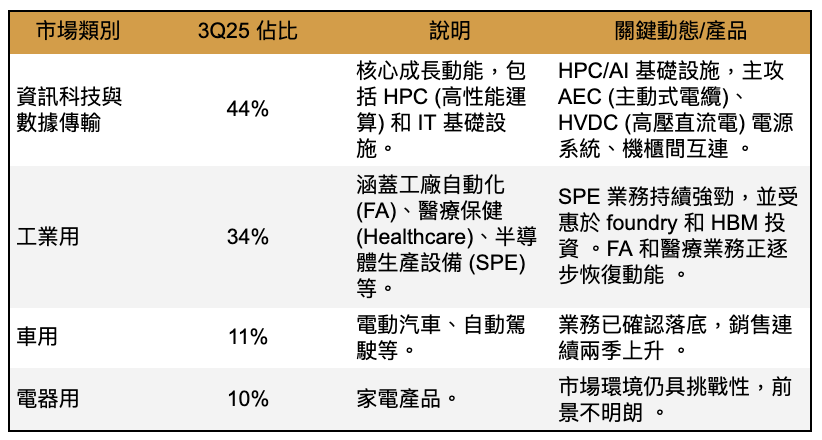

2. 主要業務與產品組合

貿聯的產品組合涵蓋四個主要市場,並持續透過 HPC 和 SPE 強化獲利品質 。

Source:貿聯-KY、富果

銷售結構變動 (Sales Mix Shift):HPC 與 SPE (半導體生產設備) 業務持續領航成長 ,佔總銷售的比重從 3Q24 的 32% (HPC: 20%, SPE: 12%) 顯著提升至 3Q25 的 51% (HPC: 40%, SPE: 11%) 。

Source:貿聯-KY、富果

3. 財務表現

公司在 2025 年第三季度實現了創紀錄的銷售和毛利率 。

關鍵財務數據 (2025年第3季度)

-

總營收 (Sales):NT$ 18.41B

-

毛利率 (Gross Margin, GPM):33.25%

-

營業利益率 (Operating Margin, OPM):19.54%

-

淨利 (Net Profit):NT$ 2.63B

-

每股盈餘 (EPS):NT$ 13.51

2025 年第三季度財務表現摘要

Source:公司法說會簡報

成長與利潤驅動因素

-

利潤擴張:毛利率已連續八個季度擴張 ,主要驅動因素是價值驅動 (Value-Driven) 的組合改善,而非價格競爭或成本緊縮 。HPC 業務佔比提升,帶來高複雜度組裝件 (如 AEC、HVDC Busbar) 的高工程價值 。

-

營業槓桿:營運效率與生產力提升 (透過卓越營運計劃 BCP6) ,使營運支出 (OpEx) 成長速度慢於營收 ,且規模效應、在地化和學習曲線的共用也改善了營業槓桿 。

-

現金流:成功執行 BCP6 以建立現金緩衝,支持戰略成長 。營運現金流穩定,同時也看到生態系夥伴透過共同投資加速部署,此為真實系統、真實部署與真實現金流的加速 。

4. 市場與產品發展動態

AI 基礎設施架構演進

AI 基礎設施正經歷從數據到電力,再到光學的階段性架構演進 。

-

Scale-Out 數據傳輸:早期瓶頸在於訓練集群內的擴展數據傳輸 ,驅動了 AEC 廣泛應用 。

-

電力 (Power):進入 Blackwell 和 Rubin 等高功率平台後,瓶頸轉向電力,下一代機櫃電力傳輸將超過 100kW 。

-

Scale-Up 數據傳輸:下一階段將是 Scale-Up 互連,PCIe Gen 6 等先進協定和近晶片連接 (near-die connectivity) 變得關鍵 。

-

光學時代:Co-Packaged Optics (CPO) 與矽光子 (Silicon Photonics) 正在為未來的高密度部署鋪路 。

關鍵產品與技術

-

高功率互連 (Power/HPC):隨著 Blackwell 和 Rubin 世代部署,HPC 銷售比重將傾向高功率互連 。公司被 NVIDIA 認可為 800V HVDC 生態系統合作夥伴 , HVDC (高壓直流電) 轉換將增加單機櫃的價值含量,提高進入門檻 。

-

主動式電纜 (AEC):仍是強勁的成長引擎 ,800G AEC 持續放量,1.6T AEC 正在為下一代 GPU 平台開發 。

-

系統級整合:公司的獨特優勢在於高速數據 + 大電流供電一體化工程能力 。將電源和數據互連網路作為一個單一系統設計,確保在 Blackwell 和 Rubin 部署中無縫協同 。

-

光學佈局:與 SENKO 和 ficonTEC 戰略合作 ,開發 CPO 和矽光子製造的自動化、封裝和測試解決方案,實現「光銅無縫整合」 。公司視 CPO 為互補技術,將擴大光學邊界,並增加系統其他部分的互連需求 。

5. 營運策略與未來發展

核心策略與競爭優勢

-

結構性賦能者定位 (Structural Enabler):貿聯的定位是「設計夥伴」,而非單純的「元件供應商」。專注於跨越平台和世代的相容性 ,以中立的角色快速整合,贏得客戶信任與黏著度 。

-

雙域整合 (Dual-Domain Integration):在電源和數據領域的深度工程能力,是核心競爭力。能夠將高電流和高速傳輸同時可靠地處理 。

-

早期設計導入:深入主流 CSP 架構,與 Spectrum-X 協同推進 。在 SPE 業務中,客戶轉向子系統外包,使貿聯更早進入設計階段並獲取更高價值整合角色 。

-

平台多元化:AI 運算格局正走向 GPU/CPU/ASIC 多元生態 ,增加了設計與 SKU 複雜度,這正是貿聯增值之處 。

長期發展與新應用

-

新成長領域佈局:將 AI 基礎設施的系統級工程能力延伸至下一代應用,包括人形機器人 (Humanoid Robotics)、自動駕駛 (Autonomous Driving) 和智慧工廠 (Intelligent Factories) 。

-

營運韌性:營運策略橫跨市場節奏,完美應對「衝刺放量」與「效能優化」雙週期 。

-

全球製造佈局 (Manufacturing Footprint):

-

持續擴展全球製造足跡,以滿足客戶在地化需求 。

-

積極擴展檳城 (Penang) 據點,作為高精度、高價值製造的樞紐 。

-

在印尼巴淡島 (Batam, Indonesia) 和台灣臺南 (Tainan, Taiwan) 設有新廠並已開幕,強化區域多元化 。

-

評估在北美進一步擴張,以支持潛在的當地製造 (如 Power Whip) 。

-

6. 展望與指引

-

長期增長引擎:AI 基礎設施需求擴張速度快於實體世界的供應速度 ,這為 HPC 業務創造了結構性增長而非週期性增長 。

-

能見度:AI 基礎設施的關鍵角色確保了長期營收能見度 。

-

未來 HPC 驅動因素 (至 2027 年):持續採用 AEC 、1.6T 平台 ,以及 HVDC 部署的初步浪潮 。

-

HVDC 時間表:預計 400V 應用可能從 2026 年底開始,800V 規模化部署將會更晚 。HVDC 貢獻將在未來幾年逐步建立 。

-

風險與韌性:雖然基礎需求強勁,但公司正關注如 hyperscaler 租賃活動的適度放緩等信號 ,這可能暗示轉向利用效率 (utilization discipline) 和部署效率 (deployment efficiency) 。貿聯在任何情況下都處於有利位置 。

7. Q&A 重點

以下列出電話會議中的問答環節,涵蓋管理層對 HPC 成長、HVDC 採用、AEC 競爭、製造佈局、競爭格局和財務的回答。

Q: (HPC 成長、展望、數據與電力組合、HVDC 時間、AI 需求永續性) AI 基礎設施的成長驅動因素、前景與能見度如何? A: AI 基礎設施需求擴張速度超過實體世界跟進速度,這帶來 HPC 業務的結構性增長。每一代加速器都需要更多電力、傳輸更多數據、並將更多計算封裝在相同的物理空間內。這推動了架構從 54V 到 800V、從被動到主動電纜的轉變。這些轉變擴大了我們在電力和數據領域的價值。我們預計到 2027 年,增長將由持續的 AEC 採用、新的 1.6T 平台,以及 HVDC 部署的初步浪潮驅動 。

Q: (電力架構、HVDC、ASP 內容價值) HVDC 對 ASP 內容價值、市佔率增長和貢獻時間表的影響如何? A: HVDC 是 AI 基礎設施中最複雜且影響深遠的轉變之一。從 54V 到 400V 或 800V 大幅降低了電流,但也提高了設計難度 (電氣、熱學、安全),提升了進入門檻,減少了有能力的供應商數量。我們與 NVIDIA 和 hyperscalers 的早期參與賦予我們先發優勢。我們預計 400V 將從 2026 年底開始採用,800V 的規模化部署會更晚。HVDC 要求新型的 Busbar、連接器和電源鞭 (power whips) 的重新設計,這些都將提升每機櫃的內容價值 。

Q: (AEC 業務、競爭、容量) AEC 業務的競爭格局、容量、以及從 400G 升級到 800G 再到 1.6T 的 ASP 差異化? A: AEC 仍是我們最強勁的增長引擎之一。800G AEC 持續放量,1.6T AEC 正在為下一代 GPU 平台開發。我們與 Credo 等晶片供應商緊密合作。我們的優勢在於系統可靠性和迭代速度,能比競爭對手更快地設計、認證和擴大規模。新進入者面臨陡峭的學習曲線,差距不在於接收規格,而在於掌握工藝控制、韌體調優和熱性能 。

Q: (製造佈局、資本支出、容量分配) 公司的全球製造容量計劃、2025-2027 年資本支出和分配重點? A: 我們持續擴大全球製造足跡,以配合客戶在地化趨勢和 AI 基礎設施的多年期需求。我們正在積極擴展檳城據點作為高精度、高價值製造樞紐。印尼巴淡島和台灣臺南的新廠已開幕,作為區域多元化策略的一部分:巴淡島將增強高速互連和電纜組裝能力,臺南將更貼近半導體和系統整合客戶。我們正在評估在北美進一步擴張,以支持潛在的當地製造 (如電源鞭)。我們的投資將側重於貼近客戶、技術深度、高利用率和營運效率,以支持 HPC 和 SPE 業務的持續增長 。

Q: (競爭格局、護城河) AEC 和電力領域的競爭動態、供應鏈重塑和公司的護城河? A: 我們的優勢在於系統整合,而非價格競爭。我們將 Busbar、電源鞭和 AEC 解決方案作為一個生態系統來設計,橋接電力和數據兩個領域。很少有競爭對手能同時可靠地處理高電流和高速傳輸。行業整合是可能發生的,這有利於已經嵌入 hyperscaler 認證實例的供應商。我們將繼續投資於研發深度和協同設計能力,以保持在每次架構轉變中的領先地位 。

Q: (未來數據互連 CPO/CPC) CPO (Co-Packaged Optics) 的時間、與 CPC (Copper-Packaged Connector) 的共存、以及銅光學轉換的看法? A: 我們將 CPC 和 CPO 視為互補演進,而非互相取代。銅在短/中距離具有成本、延遲和功率優勢。當需要增加距離和頻寬時,光學變得可行,CPO 隨之發揮作用。我們的路線圖涵蓋了這兩個領域,今天利用我們的 AEC 專業知識,同時共同開發光學互連解決方案以應對未來混合機櫃需求。我們預計這兩種技術將在未來幾代產品中共存一段時間 。

Q: (利潤、營運支出、槓桿) 毛利率趨勢、OpEx 穩定性、毛利率/營運利潤目標和定價能力? A: 我們的毛利率已連續八個季度增長,這是一個價值驅動的擴張,主要來自於組合改善和更高工程價值內容,而非定價或成本緊縮。隨著 HPC 規模擴大,更多營收來自協同設計和高複雜度組裝 (如 AEC 和 HVDC Busbar)。營運槓桿也有所改善,因為在地化、模具和學習曲線在多個項目中共享。我們將維持成本紀律,確保 OpEx 增長慢於營收,同時繼續投資於創新和區域擴張 。

Q: (SPE 業務、協同效應、M&A) SPE 業務的前景、與 HPC 的協同效應、以及潛在的 M&A 機會? A: 資本設備 (SPE) 和 HPC 業務相互強化。AI 驅動對先進半導體產能的需求,帶動我們為工具製造商提供的電氣和流體分配系統的規模擴大。反之,從 SPE 整合中學到的經驗有助於我們的 HPC 機櫃級組裝。我們將繼續評估有針對性的 M&A,以加速技術深度,尤其是在電力、數據和流體系統鄰近的領域 。

Q: (行業整合、M&A 策略) 線纜/連接器供應鏈是否會整合?我們如何看待 M&A? A: 我們在幾個季度前就指出行業正在並將繼續整合,AI 可能會加速這一趨勢。更大、更快的公司將獲得更多的市場份額。我們將在其中發揮作用,並已做好準備,但會保持理性與紀律。我們持續尋找 M&A 機會,涵蓋技術、能力、市場、客戶和產能增加等各方面 。

Q: (OpEx 和稅率) 鑑於營收加速增長,如何保持 OpEx 相對穩定?中期 OpEx 與稅率目標? A: 過去兩三年,我們通過卓越營運計劃 (Excellence Initiatives) 持續提高效率和生產力,利用數位工具、自動化和跨站點的最佳實踐來提升 OpEx 效率,使我們能以相同的資源處理更多業務。這得益於卓越計劃、技術應用和規模效應。儘管營收增長,我們的核心功能和系統已到位,因此成本基礎可以更有效地擴大。OpEx 的絕對值可能會隨著規模擴大而上升,但 OpEx 佔營收的比例將保持在舒適水平。在稅務方面,我們專注於優化集團結構和內部公司安排,同時確保全面遵守 Pillar Two 等不斷變化的全球稅務框架 。

免責聲明

本備忘錄之數據及陳述根據現有的公開資訊與初步檢核,可能因實際財務報表或管理層後續公告之更新資訊而調整。本文件僅作為參考之用,不構成投資建議。 本摘要僅供參考,若有進一步需求,請查閱原始影音 及 法說會簡報內容或公司官方公告。