在離岸風電關鍵報告中提到 2022-2025 年將是離岸風電的加速建置期,今天將分析台灣的風電概念股,以鋼材、水下基礎建設為主的世紀鋼公司(市:9958),看完這篇文章,你將了解到:

- 世紀鋼公司介紹

- 世紀鋼集團在離岸風電的優勢

- 傳統鋼構的發展和前景

- 世紀鋼未來發展潛力

- 世紀鋼的 2022 年估值和未來風險

公司簡介

世紀鋼設立於 1987 年,股本 23.13 億元新台幣(以下同),目前員工人數約 300 人,從事政府基礎建設、房屋建案及廠房的鋼骨結構製造。目前公司在台灣設有桃園觀音廠、雲林廠、台北港廠;2017 年設立海外緬甸廠,提供基礎建設的傳統鋼構(2021 年營收占比僅約 0.5%)。

公司為因應離岸風電商機,於 2017 年成立世紀風電(興:2072)子公司,專門從事離岸風電水下基礎的建置,股本 10 億,員工人數約 200人。由和世紀鋼董事長賴文祥先生共事約 30 年的李建成先生擔任總經理,而世紀鋼持股世紀風電 62.5%。

2018 年子公司世紀風電和丹麥風機水下基礎龍頭 Bladt 合資成立世紀鈽錸特公司(世紀風電持股 66.66%),透過策略合作得到焊工技術移轉和部分風電特殊材料來源。 Source:世紀鋼財報、富果研究部

Source:世紀鋼財報、富果研究部

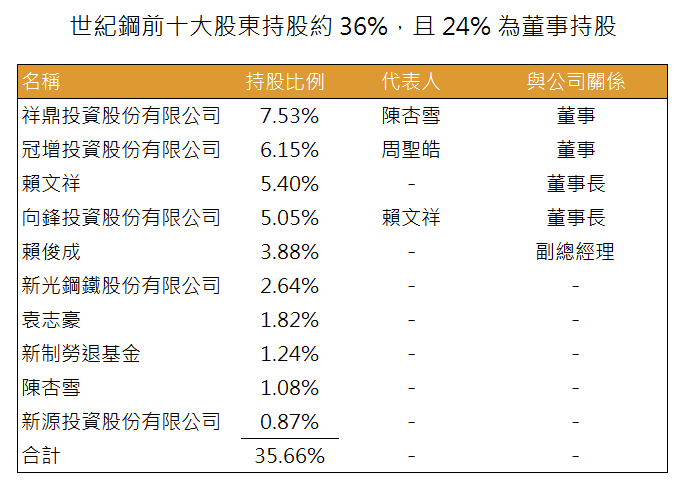

公司董事持股約 24%,董事長賴文祥先生擁有豐富的鋼構經驗

股權方面,世紀鋼董事直接和間接持股約佔 24%,加上副總經理賴俊成先生(董事長兒子)約 4% 的持股,此部分持股較穩定。截至 2022/04/15,持 1000 張以上股東佔比達 51.55%(2021 年同期 45.91%),股權相對集中在大戶手中。

經營層方面,董事長暨負責人賴文祥先生從製作鐵窗起家,1987 年轉型至傳統鋼構,接攬各大電子廠、政府案件,於 2004 年決定進入離岸風電水下建設,擁有約 30 年豐富的鋼構經驗。 Source:世紀鋼年報、富果研究部

Source:世紀鋼年報、富果研究部

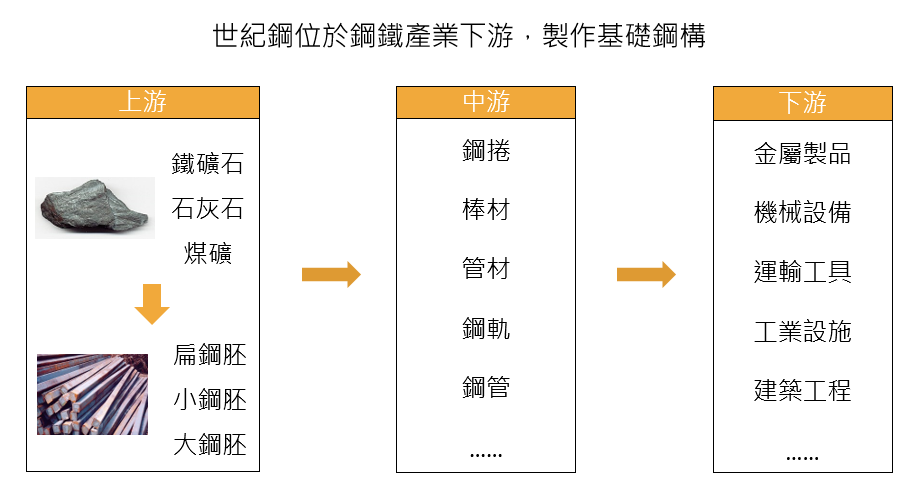

世紀鋼為鋼鐵產業下游,以水下基礎建設為主要發展業務,預計佔比將在 2022 年達 70%

鋼鐵上游為提供鐵礦砂、煤礦等原物料業者,以及將原物料進行煉鋼,製作出鋼胚的廠商。台灣上游原材料自給率不足,主要向澳洲(全球市佔率 50%)、巴西(市佔率 30%)等國進口,再進行煉鋼作業,主要鋼胚業者有中鋼(市:2002)、東和鋼鐵(市:2006)等。

中游業者則將鋼胚製作成各種鋼材,如鋼板、鋼筋等,提供給下游客戶使用。而鋼鐵的下游客戶廣泛,包含汽車零組件、建築業等。 Source:富果研究部

Source:富果研究部

世紀鋼則是向中游進貨,並建造各種鋼構給客戶,為產業鏈的下游。目前終端業務分為兩類,一為傳統建築(住宅、廠房等)的鋼構,二為離岸風電的水下基礎建設。因離岸風電的競爭者較少,利潤相對較高,因此公司將營運重心逐漸放至此產業的發展,預計 2022 年離岸風電鋼構佔營收比將達 70%(目前約 64%),以下將分別介紹兩項業務。

i.離岸風電 2022-2025 年度為台灣黃金建置期,風機需求數量約為目前搭載量的 8 倍

離岸風電為台灣政府重點推動產業,經過初期示範階段的建置跟學習,預估 2022-2025 年為離岸風電的黃金建置期,預計所需風機數量約為目前搭載量的 8 倍,而每架風機都需要水下基礎建設,因此世紀鋼集團將可直接獲益。

註:離岸風電關鍵報告可參考【關鍵報告】新能源投資機會?白話文詳解「離岸風電」

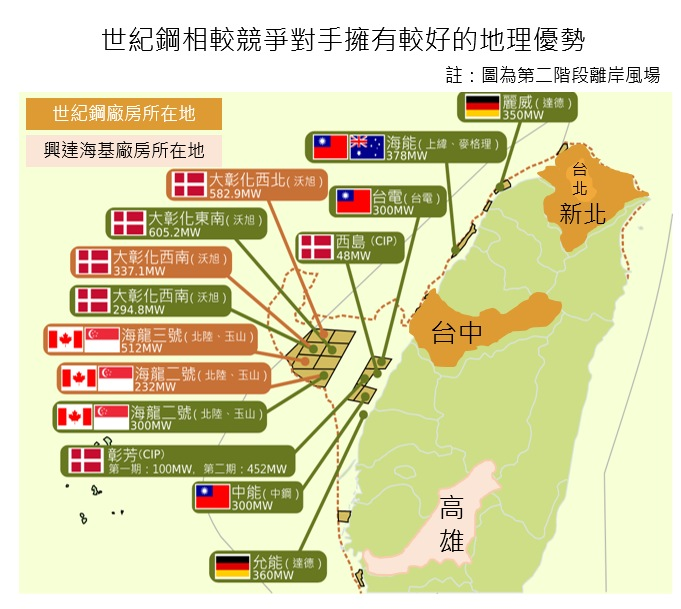

ii.世紀鋼擁有重件碼頭和廠房腹地廣大的優勢

跟房子一樣,風機需要有水下基礎建設當作地基,而世紀鋼就是負責將鋼板捲起,焊接成一根根基樁,再交由子公司世紀風電組裝成 Monopile (單樁式)或 Jacket(套管式)水下基礎,用以支撐風機。

Source:世紀鋼法說會、富果研究部

Source:世紀鋼法說會、富果研究部

由於水下鋼構體積龐大,製造廠須具備腹地廣大的廠房和重件碼頭兩項必要條件,用來存放與製作。而世紀鋼集團於台北港和台中港皆取得風電專用廠房和重件碼頭之使用權(2020-2039 年台中港 20 年使用權,2015~2034 年台北港 20 年使用權),共約 51 公頃的廠區,擁有先進者優勢。

競爭對手興達海基僅在高雄興達港擁有 27.5 公頃的廠房(包含重件碼頭),離中部和台北的離岸風電場域較遠,世紀鋼相對而言有地理優勢。 Source:孫窮理、焦點事件、富果研究部

Source:孫窮理、焦點事件、富果研究部

iii.主要競爭對手興達海基曾遭砍單,世紀鋼維持出貨量與品質有望提升市占率

離岸風電的水下基礎因資金(需要有港口和廠房)和焊接技術要求高(傳統鋼構的接點誤差可達 2 cm,但水下因環境嚴苛,誤差僅能達 2 mm),因此進入門檻高。台灣目前僅有世紀鋼和中鋼集團旗下的興達海基兩家廠商,以目前風場釋出訂單來看,世紀鋼市佔率約 79%。

為滿足手中訂單,世紀鋼將桃園觀音廠約 70% 傳統鋼構產能轉為離岸風電鋼構,且台北港廠也於 2022/5 月完工,因此 Jacket 月產能將提升至 3 座(原先 1-2 座)。

競爭對手興達海基 2020 年曾因品質缺陷導致交貨延遲,被業主砍單 80%,且截至 2022 年月產能僅 1 座,相較競爭者,世紀鋼擁有良好品質、較高的產能和較佳的地理位置,未來可望獲得更多訂單和市占率。

傳統鋼構業務受惠於科技業的擴廠和建案需求,將維持穩定營收貢獻

在傳統鋼構業務中,世紀鋼以承接廠房、高樓為主,公共建設為輔,2020 年營收佔比分別為 18%、10% 和 3%。

鋼構屬內需、勞力密集產業,2021 年台商資金回流、低利率的貨幣政策皆導致房屋建案火熱,加上科技廠的大規模擴廠,令鋼構業者 2021- 2022 年訂單幾近滿載。

展望未來傳統鋼構需求,隨人民預期利率上升,將增加對房屋的購買需求(通膨導致資金轉向較保值的房屋、黃金等商品);而受惠於科技業 5G、IoT 等產業的發展,加上台商回流、加強在地化建廠等因素,市場預計電子廠房的大規模擴廠仍持續至 2023 年底(如台積電 2 奈米晶圓廠、日月光投控中壢廠等)。

供給方面,目前國內有 5 大鋼構業者,世紀鋼為第五大,雖傳統鋼構技術門檻不高導致小廠成群,但 2021-2024 年需求面的拉升,預計將使整體市場供需健康,因此傳統鋼構業務將持續貢獻世紀鋼營收。

鋼價上漲將使成本提高影響毛利率,須留意高鋼價風險

世紀鋼的鋼料主要向台灣廠商中鋼(市:2002)和新光鋼(市:2301)進貨,兩家進貨佔比約 50%,營業成本將受到鋼價變化影響。

傳統鋼構產業因競爭對手多,轉嫁成本的能力較低;而風電鋼構又多屬長約,中途成本調漲需由世紀鋼自行吸收。根據公司表示,若鋼價上漲 10%,將降低傳統鋼構 2-3% 毛利率,風電鋼構 0.5-1% 毛利率。

而近期中鋼和新光鋼宣布調漲其 2022 年第二季鋼價,分別平均漲幅為 5.8% 和 2.4%(主因烏俄戰爭使原物料上漲,俄國和烏克蘭 2020 年合計貢獻全球鋼鐵出口約 11%。),將導致世紀鋼 2022 年進貨成本上升。

展望 2022 年全球鋼鐵趨勢,全球最大鋼鐵出口國中國因能源雙控政策在 2022Q1 減產 30%,並主張降低鋼出口量,下令增加鋼出口稅和取消出口退稅。根據研調機構預計 2022 年中國鋼鐵出口量將減少 10-18%,因此研究團隊認為烏俄戰爭的不確定性、中國鋼出口量減少將造成 2022 年全球鋼鐵供給量緊張。

註:中國為全球第一大鋼鐵生產國、2021 年粗鋼產量佔全球約 54%,且出口佔比約 82%。

需求方面各地基礎建設法案陸續通過,使鋼鐵需求增加(例如中國 2022Q1 投入約 13 兆新台幣的基礎建設,YoY+4~5%;美國、拉丁美洲等基礎建設也正在進行中),鋼鐵協會預計 2022 年全球鋼鐵需求將增長 2.2%。

因此研究團隊認為鋼鐵產業在供給緊張和需求增長下,2022 年將維持一定高鋼價,影響世紀鋼的進貨成本。

世紀鋼未來兩年財務預測和成長潛力

最後我們來預估一下公司未來兩年的成長潛力。世紀鋼集團目前在手風電訂單為 256 座基樁,ASP 0.2 億元新台幣(以下同);114 座 Jacket,ASP 2.6 億元,因此世紀鋼 2022-2024 年預計可認列約 187 億元營收,旗下子公司世紀風電預計可認列 161 億元。

註:每座基樁世紀鋼認列 75% 營收,Jacket 認列 50%,其餘由子公司世紀風電認列。

離岸工程建設隨完成進度逐步認列營收,研究團隊預計 2022 年世紀鋼可認列約 57 億元,加上子公司持股 62.5% ,預計 2022 年風電鋼構部門合併營收約 87 億,YoY+33.57%。

傳統鋼構部門則因房屋和廠房建案需求持續,預計 2022-2023 年維持穩定營收,2024 年開始些微衰退。

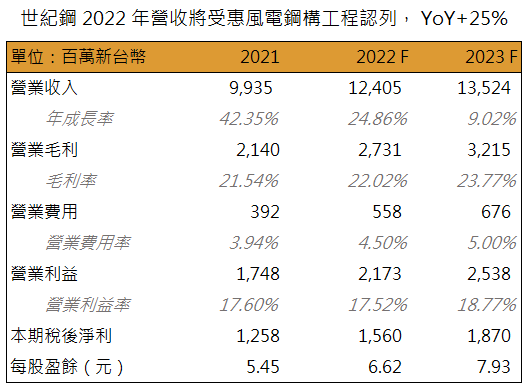

綜合以上,2022 年整體合併營收預計約 124 億元,YoY+24.86%。毛利率雖因風電鋼構(約 30% 毛利率)佔比增加,但受鋼價上漲影響,改善有限,預計 2022 年毛利率達 22.02%,YoY +0.48 ppts;營業費用率因擴廠和新增設備折舊預計增加至 4.5%,YoY+5.6 ppts。 Source:富果研究部

Source:富果研究部

此外,公司截至 2021/12/31 約 4 億元的可轉換公司債未轉換,預計 2022 年將全數轉換完成,增加約 457 萬股,股本稀釋約 2 %。根據以上假設,預計世紀鋼 2022、2023 年 EPS 達 6.62、7.93 元新台幣。

估值與風險

閱讀進度