台灣近年積極推動新能源政策,例如希望在 2025 年達到 20% 發電使用再生能源。而台灣因先天的地形、氣候優勢,使離岸風電成為政府重點發展建設的項目。對這個議題有興趣的讀者,在看完這篇報告,你將會了解到以下幾件事:

- RE100 聯盟及其影響性

- 台灣發展離岸風電的原因和優勢

- 離岸風電三階段:示範獎勵 - 潛力場址 - 區域開發

- 離岸風電原理及相關供應商

- 離岸風電未來發展性

各產業巨擘加入 RE100,引起台供應鏈對再生能源的需求

全球暖化日趨嚴重,氣候組織 (The Climate Group) 與碳揭露計畫 (Carbon Disclosure Project, CDP) 組織 RE100 聯盟,號召各產業有影響力之企業加入能源轉型。

知名企業如 Apple、NIKE、嬌生、台積電等逾 300 家公司為提升社會認同、增加機構投資機會及響應環保政策加入 RE100 聯盟,而加入聯盟的企業代表承諾將在 2050 年前 100% 使用再生能源。

雖台灣目前僅有 13 家廠商加入,但有超過百家廠商為 RE100 廠商的相關供應鏈。因此在這些 RE100 的企業要求下,台灣供應商為維持出口競爭力,將陸續使用再生能源,以協助客戶達成零碳排目標。

Source:綠色和平、富果研究部

如台積電為提升再生能源的比例,與離岸風電廠商沃旭能源、達德能源分別簽訂 0.92 GW(百萬瓩)、1.2 GW 的購電合約。由台積電開啟先例,更多企業將為零碳排目標購買再生能源,如群聯 2021 年與富崴電力簽購 10 年綠電合約。

富崴電力為森崴能源(市:6806)旗下子公司,為民間首批獲得綠電販售資格的企業(目前台灣有7間),商業模式為向再生能源廠購買綠電,再轉售給要購買綠電的企業。

公司利用法規的保護(要申請售電憑證)、電能轉供程序複雜的優勢,扮演綠電中盤商賺取服務費和價差。2020 年共售電 14 萬度(太陽能發電廠),2021 年因增加購買北苑(12 萬-233 萬度/月,因每月風速不同僅給區間數字)和彰苑(5 萬-145 萬度/月)兩個風力發電廠(皆為森崴能源子公司)的可售電,全年售電量大幅增長至 850 萬度。富崴電力將持續購買母公司旗下的電廠綠電,進行中盤商的服務,預計可受惠下游客戶購買綠電的需求。

在政府推動綠電政策明確加上市場擁有綠電終端需求的雙重影響下,台灣近幾年積極發展多種再生能源(以太陽電能及風力發電為主),其各有優缺,如太陽能因冬季陰雨導致日照時間短,轉換電量低;風電則受限夏季風速較低,發電也隨之降低,因此太陽能和風電的同步發展可達相輔相成之功用。

而風電每個項目 300-1200MW(兆瓦)之發電容量,高於現在台灣已併聯最大的太陽能場裝置容量 150MW,因容量較光電高,更有助於企業能源轉型,此篇文章將介紹離岸風電現況,並探討有哪些廠商將獲取訂單與機會。

台灣因天然環境取得離岸風電發展優勢

由於風力發電是利用風能轉換成電能,因此風場位置的選擇特別重要。目前台灣陸上風機已趨飽和,且離岸風電遠離市區可減少居民反彈、建置地廣可插風機數多、海上風能也較陸地豐富,因此正往離岸風電積極建設。

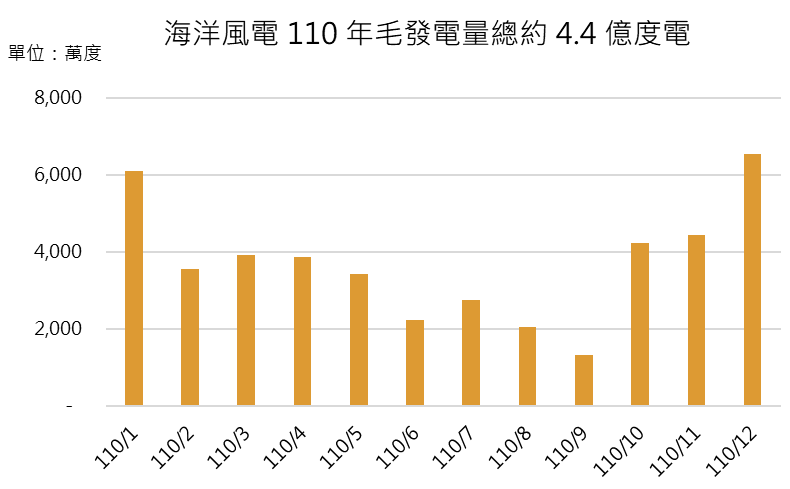

根據全球平均 23 年風速的研究表示,台灣在全球最適合離岸風力發電的 20 處風場中佔了 16 處,且平均夏季風速為 4.8 m/s,冬季為 9.7 m/s,數值皆大於切入風速(cut-in wind speed,指驅動風機發電的最低風速) 3.5 m/s,從海洋風電表現也證明夏季發電量雖較弱,但仍可運行,顯示台灣在風電上所具備之天然優勢。

Source:海洋風電月報、富果研究部

政府三階段推廣離岸風電,目前處於第二階段開發,且 2022 年為加速併網期

台灣目前以三階段來發展風電產業,依序為示範計畫-潛力場址開發-區域開發。

示範階段為獎勵機制,分別以 50% 的高額補助建置了苗栗海洋 128MW、台電一期 109.2MW 兩處風場。

目前正進入第二階段場址開發,由政府經遴選(3.8GW)和競價(1.7GW)選出各場址開發廠商後,再由廠商施工佈建。其中因多數投資廠商為外商,政府為了加強國產化,特別規定外商須和本土台灣廠商進行合作,才能拿到標案。

原先預計的加速建設期,在過去兩年因疫情而拖延,不過情況已逐漸好轉,例如台灣 2021/5 便鬆綁邊境管制防疫措施(禁令時期外籍船隊無法駐留),各延宕工程也預計在 2022 年陸續動工,建設完後容量可達第一階段的 8 倍,而預計 2023-2025 年可再增加 3 GW。

Source:富果研究部

第三階段則是將剩餘的潛力場址開放廠商競標,並已在 2022/2/6 結束首期招商,共計約 8 GW 的容量申請,且在目前招標上限為每度 2.49 元下(遠低於過去 5 元的躉售價格),仍有多名廠商競標,可見近年離岸風電的成本已大幅下降,引起廠商競爭標案,風場將進行環評並於 2022 年第四季公布獲標廠商。

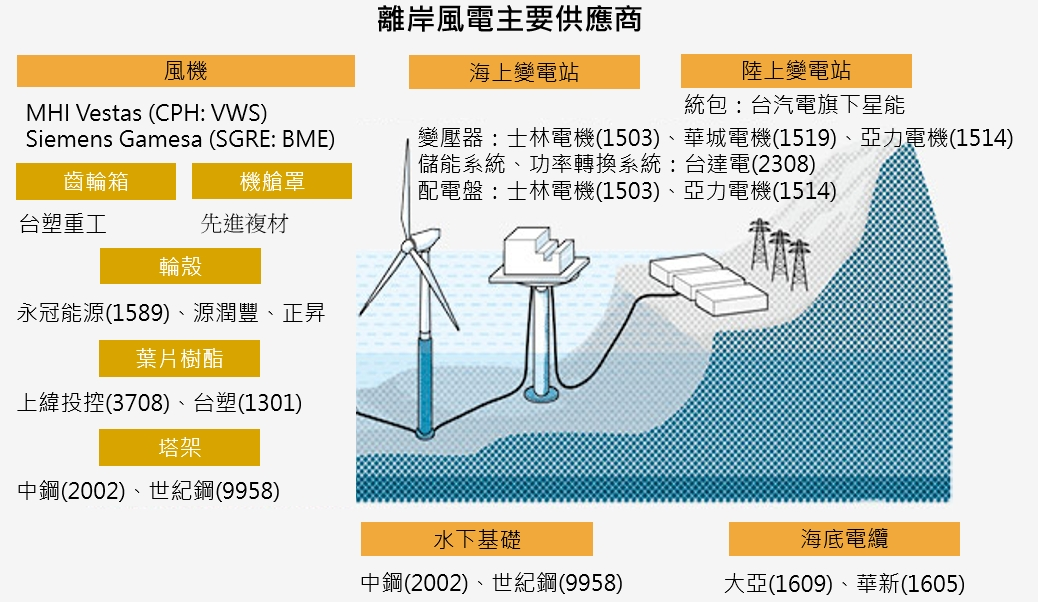

離岸風電第二階段相關廠商及設備

依據台電二期報告書,離岸風電的建設主要分為三大部分,前置探勘、顧問團隊和基礎建設。整個週期皆需要顧問進行專業性的指導和第三方(區別於建商和政府)的獨立驗證,如台電二期便與挪威商立恩威(Nasdaq:DNV)簽約顧問案。

而台灣不像歐洲國家已發展多年風電建設,開發經驗不足,整體技術需倚賴外商指導,因此主要僅參與風場的基礎建設,如離岸風機、海底基樁、連結件、海上變電站、海底電纜、陸上電纜以及陸上變電站等硬體。基礎建設位於產業鏈上游,包含原材料、零組件、電力系統和風機設備。接下來將來介紹台灣的主要離岸風電類股。

Source:富果研究部

世紀鋼集團擁有先進者優勢,掌握廠房用地和關鍵焊接技術,將受惠台灣離岸風電發展

世紀鋼(市:9958)設立於 1987 年,主要業務為各項建築用的鋼骨、焊接型鋼的生產,而其持股 60% 的世紀風電(興:2072)設立於 2017 年,專門聚焦離岸風電水下基礎之製造。

離岸風電的水下基礎跟蓋房子一樣,需要鋼構和塔架作為整座風機的支撐。世紀鋼負責鋼構搭建,利用高難度焊接技術將特殊鋼材捲成圓柱體,完成基樁和塔架,而世紀風電則負責組裝。

由於水下基礎鋼構體積龐大,製造廠須具備腹地廣大和重件碼頭兩項必要條件,世紀鋼集團於台北港和台中港皆取得風電專用廠房和重件碼頭之使用權,擁有先進者優勢。

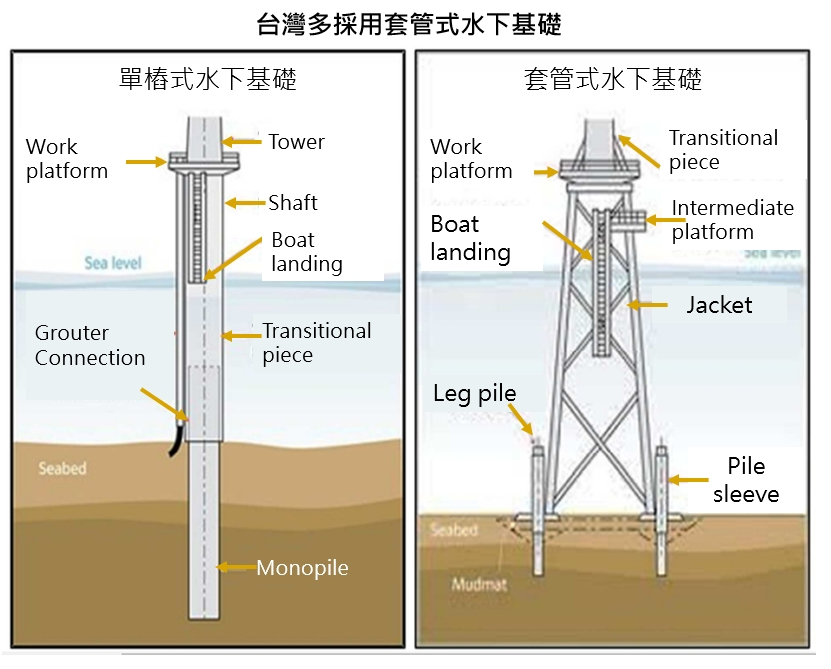

水下基礎依結構不同分成套管式、單樁式和重力式等,台灣因離岸地質鬆軟且多遇颱風跟地震,大多選擇較穩固的套管式水下基礎(JACKET),可分為三腳式和四腳式,每一個腳皆須一隻基樁(Pin pile)打入海底穩固基礎,整體焊接組裝處多技術難度高,國內目前僅世紀風電(市佔率約 50%)和中鋼旗下興達海基兩家廠商,成寡佔局面,因此 Pin Pile 和 JACKET 的毛利率落在 30-40% 間,獲利可觀。

Source:4C Offshore、富果研究部

世紀風電目前共完成了 117 座基樁(每座的 ASP (平均售價) 為 0.2 億元新台幣(以下同))貢獻營收 24 億元。根據公司公開資料,至 2024 年共有約 114 套 JACKET (ASP 2.66 億元)和 373 座基樁訂單,將依完工逐步認列約 161 億元(世紀鋼 186.6 億元),若依平均認列預計 2022 年營收有望達 53.6 億元,YoY +6%。

而母公司世紀鋼持世紀風電 60% 股份也將獲得營收挹注,加上世紀鋼負責前置水下鋼構的建設,毛利率約 30-40%,較傳統鋼構業務的 10%-15% 高很多,因此近年也積極提高其營收佔比,預計 2022 年離岸風電鋼構營收佔比將達 70%(2020 佔比為 60%),整體毛利率也將有望明顯成長至 30%(目前 24%)。

世紀鋼集團擁有國產化政策及運費成本較國外進口低廉(鋼材重量將提升10-20% 運費)的優勢,加上技術和資金成本的護城河,可望直接受惠於 2022-2025 年離岸風電的加速建置期。

上緯投控提供葉片材料,受惠於中國離岸風電發展

然全球成長最快速的風電市場為腹地廣大的中國地區,2021 年累積裝置量 300GW,在中國「能源雙控」及推動風電多項政策下,市場機構表示 2021-2025 年中國風電 CAGR 約 11.8%。

台灣的上緯投控(市:3708)以提供風機葉片複合材料與樹脂原料打入中國風電市場,在中國為前三大風電材料商,市佔率 15-20%,目前其中國市場營收佔比 80%,國外市場約 15%(Vestas 供應鏈),台灣 5%。

上緯投控設立於 2016 年,是一家化學品製造商,跨足碳纖維材料與離岸風電兩大新事業佈局。2020 年風電材料佔總營收比約 58%,據 2021 Q1 顯示僅有一位主要客戶中材科技(為中國製造葉片龍頭)佔總銷量 23%,其餘 77% 分散銷售,並無單一客戶銷售風險。

公司 2021 年因應市場需求新增風電材料台灣 4 產線,中國 12 產線,未來受惠於葉片大型化和中國風機加速建置兩項因素,所需材料增加,需求將持續成長。而 2021 年因原物料成本導致毛利率大幅下滑,公司表示已調整產品售價應對,後續毛利率是否回升至 15% 水平為觀察重點。

上緯投控積極往環保、耐腐蝕和韌性的風電材料研發(目前已在認證階段),並因應中國市場擴增產線,但原物料上漲吞噬其毛利率,後續是否可成功轉嫁成本至客戶上有待考驗。

未來發展

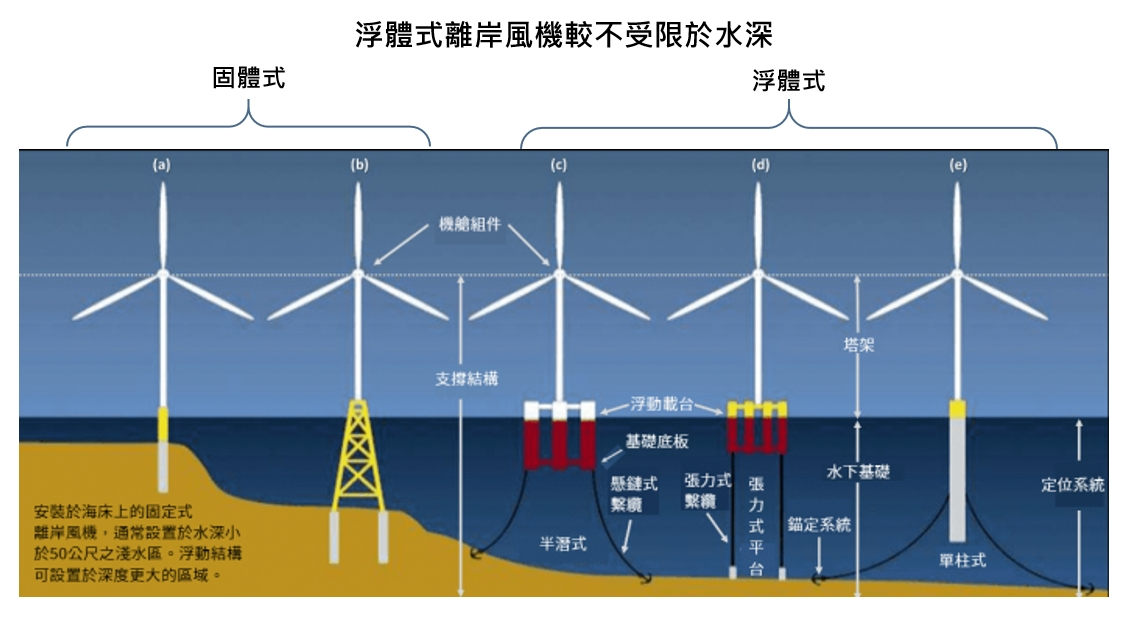

現有離岸風電多為固體式水下基礎,適合水深 60 公尺以內的場域,為不被海床跟水深範圍限制,業界皆嘗試往更深的海域開發,因此發展出浮體式水下基礎的建設。

Source:SMC、富果研究部

市場預計 2026-2030 年浮體式離岸風電將開始大規模商轉,且 2030 年浮體式的成本將開始低於固體式,產生黃金交叉。

而台灣也正著手準備,如 2021 年 9 月台船就和外商福廷綠能源公司(Flotation Energy,已有浮體式開發實績之英國公司)簽署 MOU (合作備忘錄),將於新竹外海建置容量 100MV 的浮體式風電示範風場。若台灣開發成功,預計為離岸風電再增加 90GW 的可開發容量,為目前規劃 23GW 的 4 倍,將可帶來更多建置商機。

結論