0%

延續 從看懂台積電,到預測台股的 2020 年(上),本篇(中集)將以廠房、製程的角度來深入分析台積電 2020 年的營運狀況,並對台股大盤做簡單的預測。看完本篇文章你將會知道:

- 台積電廠房分佈及優勢解析

- 從拆解台積電營收組成到計算出貨量、ASP(平均單價)

- 如何從製程分析看 5nm、7nm、16nm 未來成長/衰退趨勢

而正在趕路的「下集」,將會揭露台積電的「客戶」和「財務」分析,以及預測台股 2020 下半年的可能走勢。

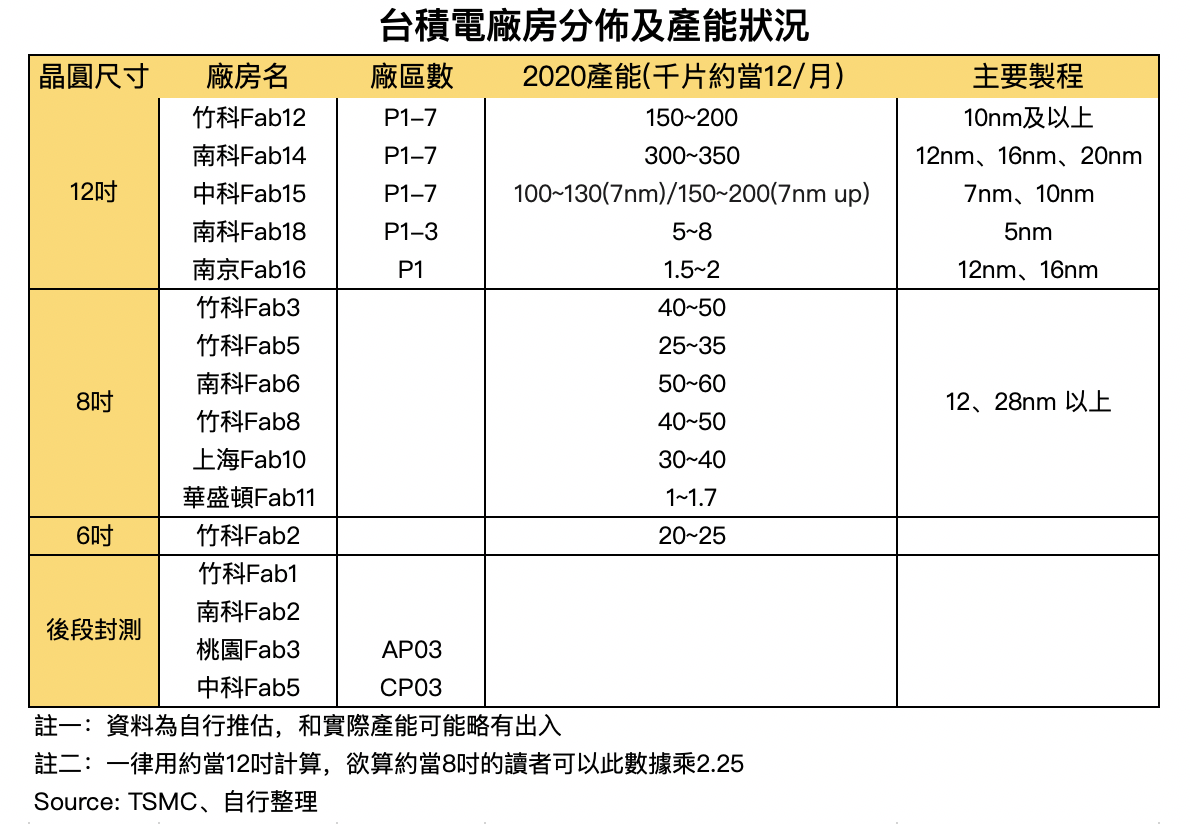

廠房分析

台積電廠房集中在台灣,易於管理整合

台積電目前有 5 座 12 吋廠、6 座 8 吋廠、1 座 6 吋廠及 4 座專做後段封測的廠房。從下表可知大部分生產據點都在台灣,並以新竹、台中及台南科學園區為研發生產重心。

Fab 代表晶圓製造區,也可以說是無塵室。其中,Fab 12、Fab14、Fab15 和即將量產 5nm 的 Fab18 合稱超大晶圓廠(GigaFab),3nm 也預計會在南科 Fab18 進行量產。在每個 GigaFab 中又會蓋好幾個 Phase(期,可想成子廠房),比如竹科 Fab12 有 P1-P7 共七期廠房,南科 Fab18 有 P1-P3 共三期廠房(P4 也將在 2020H2 開工),以此類推。

先進製程集中在 GigaFab,不同製程設備的高共用性提升研發生產效率

目前台積電的先進製程(7nm 以下)研發及製造都集中在 GigaFab,每年光 Fab12、Fab14 和 Fab15 三座 GigaFab 的年出貨量就佔整體 70% 以上(隨著 2020 年 Fab18 的投產,整體佔比還會更高),且由於都用 12 吋晶圓製造,近幾年台積電擴廠計畫都以 12 吋晶圓的 GigaFab 為主。

台積電一般每兩個世代會用類似的製程(10nm 跟 7nm;5nm 跟 3nm),使得跨一世代製程的設備共用性高,以 10nm 和 7nm 而言,就有 90% 的設備可共用,因此在做良率推估或是量產風險考量,可以延用 10