0%

上個月在美國消費電子展(CES)發布多款新產品的 CPU、GPU 大廠 AMD(Nasdaq:AMD),近日公佈 2022Q4 財報,在資料中心和嵌入式業務支撐下,營運較上季些微回溫,以下為本次電話會議重點更新:

2022Q4 企業端業務持續成長,然受消費端業務所抵銷(以下均為 Non-GAAP 非通用會計準則數字):

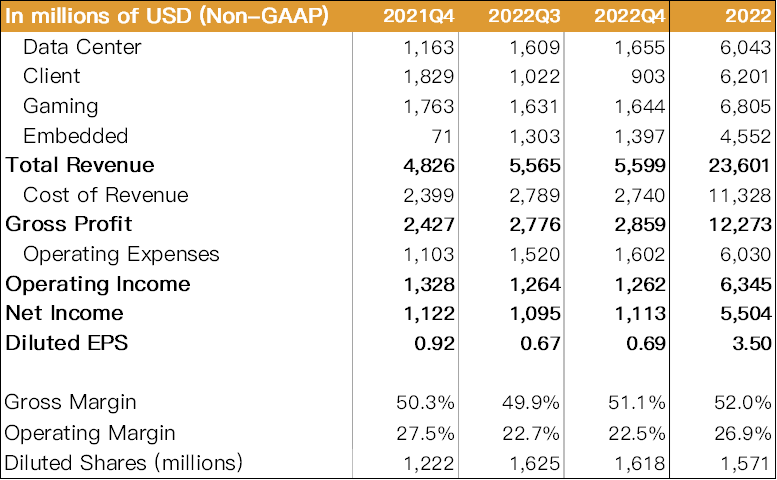

AMD 2022Q4 營收為 56.0 億美元(以下同),QoQ+0.6%、YoY+16.0%,符合上季財測;毛利率 51.1%,QoQ+1.2ppts、YoY+0.8ppts,主因產品組合較上季轉佳(資料中心和嵌入式部門占比提高) 。

營業利益率為 22.5%,QoQ-0.2ppts、YoY-5.0ppts;稅後淨利為 11.1 億元,QoQ+1.6%、YoY-0.8%;稀釋後 EPS 為 0.69 元,QoQ+0.02 元、YoY-0.23 元。

2022 全年總結,營收 236.0 億元,YoY+43.6%;毛利率 52.0%,YoY+3.7ppts;EPS 3.50 元,YoY+0.71 元,營運較去年顯著成長。

Source:AMD、富果研究部

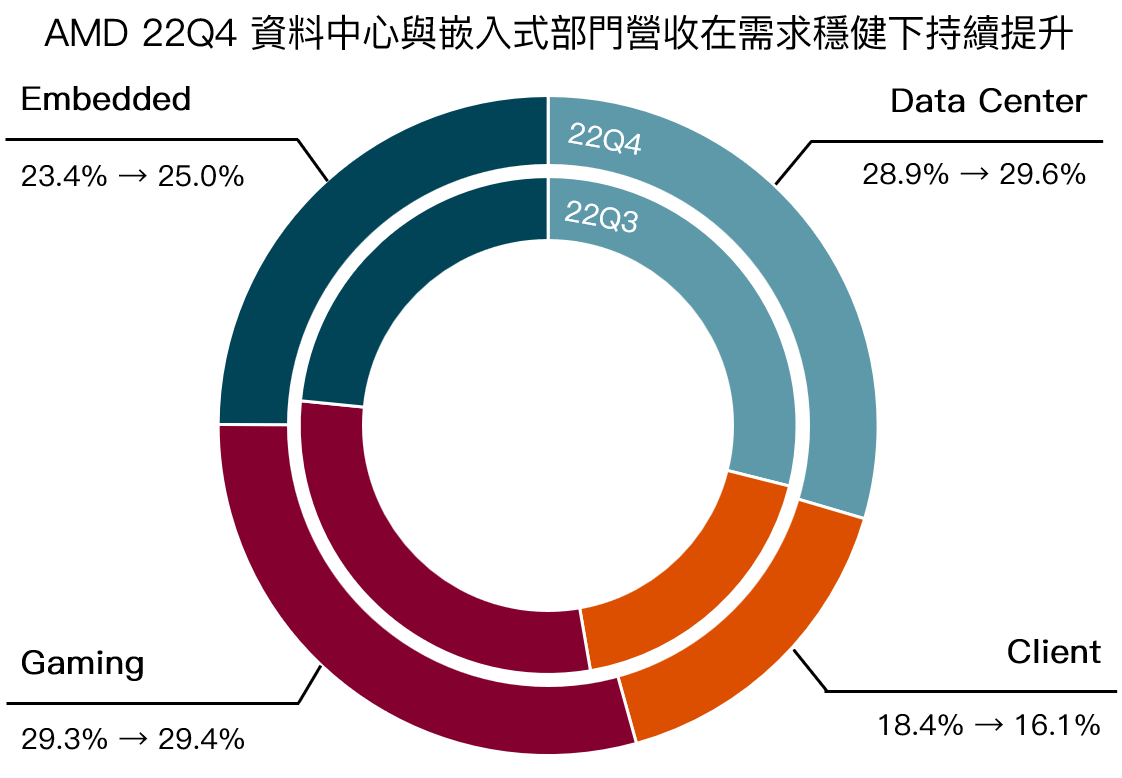

Data Center 與 Embedded 部門穩健成長,Client 則因需求疲軟持續衰退

2022Q4 營收占比為 Data Center 29.6%、Client 16.1%、Gaming 29.4%、Embedded 25.0%。其中 Data Center、Embedded 占比持續因企業端需求穩健而增長。

Source:AMD、富果研究部

Source:AMD、富果研究部

Data Center

營收 YoY+42.3%,QoQ+2.9%。主要受益各家 CSP 對 Zen 3、Zen 4 架構伺服器 CPU 的採用持續增加。關於兩世代產品轉換週期,CEO Lisa Su 提到 2023 年兩者將持續共存,並在約 2023Q4 出現交叉,Zen 4 架構加強版伺服器 CPU(代號 Bergamo)則預計在 2023H1 推出。

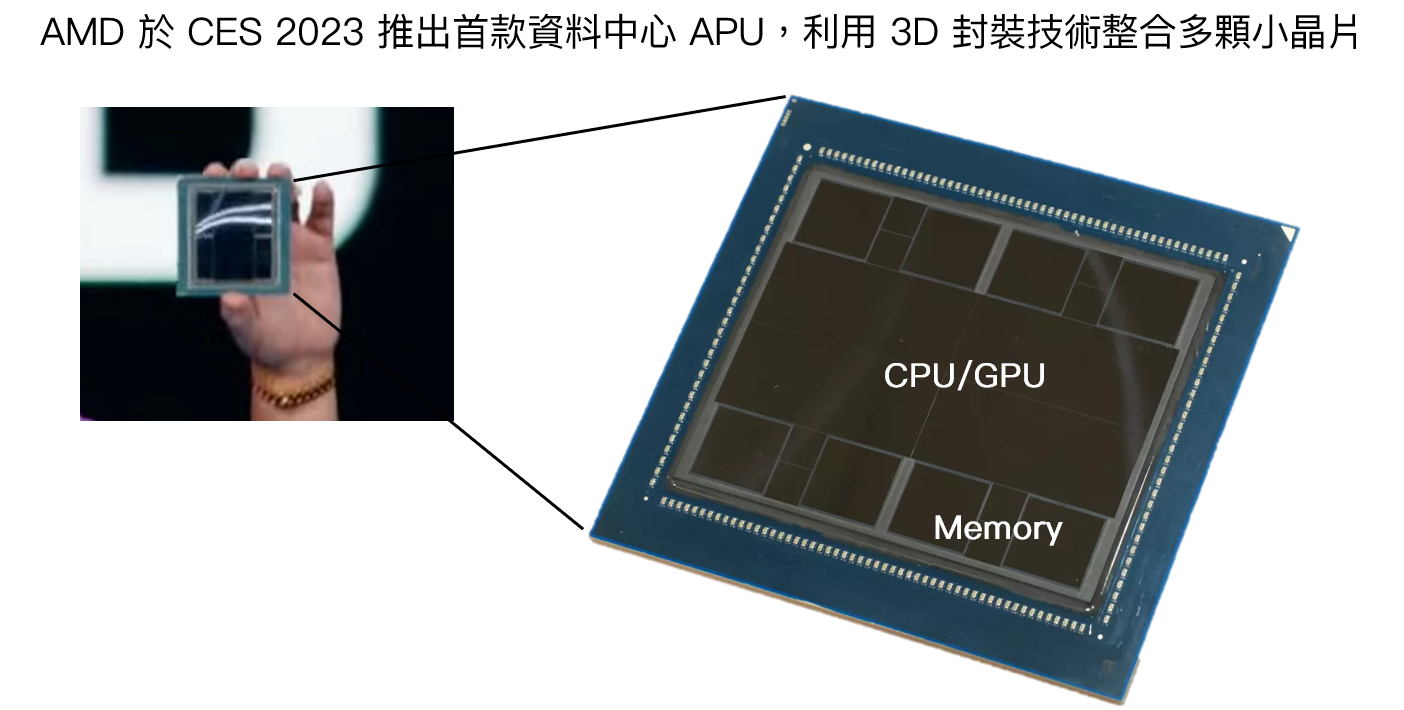

AMD 在 CES 2023 上,發佈了 AMD 首款資料中心 APU(即把 CPU 和 GPU 封裝在一起的處理器)MI300,透過台積電 3D 封裝技術,將 9 顆 5 nm Chiplet(小晶片,推測是 3 個 8 核 Zen 4 CPU 和 6 個 CDNA 3 GPU)、8 顆 HBM3 記憶體與 4 顆 6 nm 的基礎 Chiplet 整合封裝在一起,製造出 AMD 有史以來最大、架構最複雜、合計高達 1,460 億個電晶體的晶片,預計將在 2023 下半年量產。

Source:AnandTech、Tom's Hardware、富果研究部

與前一代 MI250X 相比,公司估計 MI300 的 AI 運算效能可提升 8 倍、能耗表現提升 5 倍,且可將 ChatGPT、DALL-E 等大型 AI 模型的訓練時間從幾個月降低至幾週,從而節省數佰萬美元的電力。

過去 AI 產業曾數次因硬體無法滿足算力要求而歷經寒冬,但近年來在製程微縮、異構計算系統等技術持續進步下,硬體算力已有相當大的突破。富果認為,AI 相關應用將有機會成為下一波伺服器的重要成長動能,據調研機構 Omdia 預估,2021~2026 年 AI 處理器將以 CAGR+34% 的速度成長,而 AMD 在 Chiplet 技術的多年經驗、併購 FPGA 龍頭 Xilinx 的綜效,再加上台積電 3D 封裝技術的支持,預計將可直接顯著受惠 AI 產業的發展趨勢。

Client

營收 YoY-50.6%,QoQ-11.6%。主因整體需求持續疲軟、下游持續去庫存。

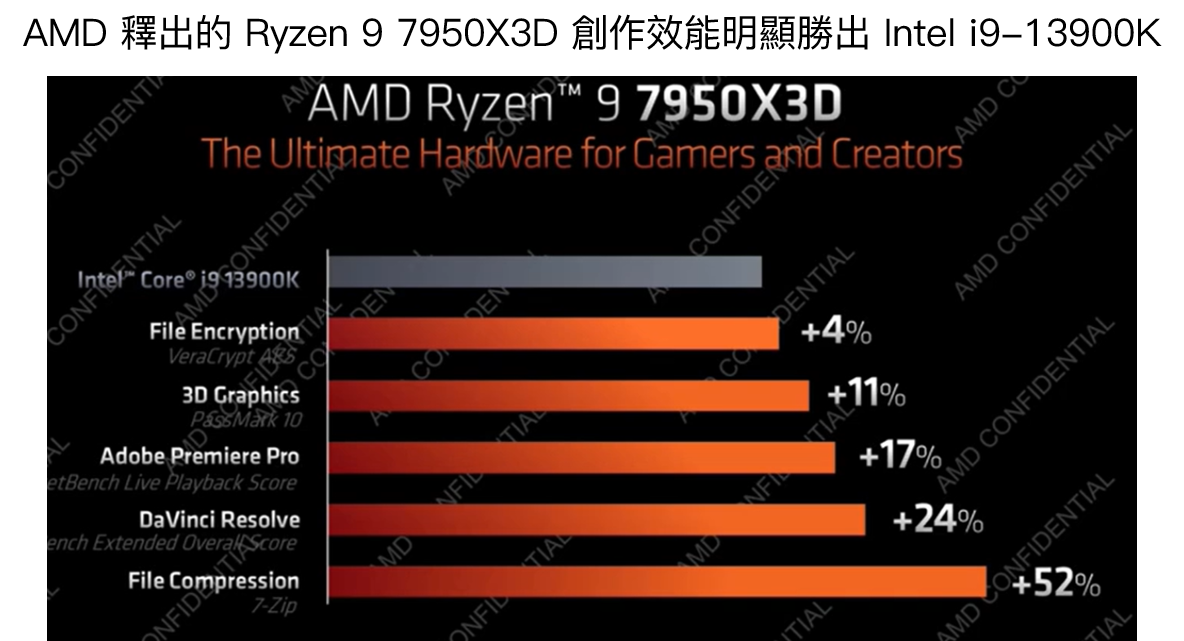

AMD 也在 CES 推出包含桌機端和筆電端的多項新產品,包含加上 3D 封裝快取記憶體的 Ryzen 7000X3D 系列處理器和首度採用 Zen 4 架構的筆電處理器 7040、7045 系列等。

其中,Ryzen 7000X3D 系列處理器利用 AMD 3D V-Cache 技術,大幅增加了 L3 快取的容量,在上一季的 法說會報告 中我們提到:與 Intel 新推出的 Intel 第 13 代相比,Ryzen 7000 系列似乎略遜一籌,但參考過往 AMD 處理器加上 3D V-Cache 後效能提升狀況,Ryzen 7000X3D 系列處理器有望奪回寶座(官方在 CES 上釋出的遊戲、創作效能表現也大幅超過 Intel 頂規的 i9-13900K)。

Source:AMD、富果研究部

Source:AMD、富果研究部

在 NB 部分,7040 系列效能據官方釋出的效能,號稱在多核表現上較 Apple M1 Pro 快上 30%、AI 運算較 Apple M2 快上 20%,有望在 2023/2 推出後刺激 AMD 於消費性市場的銷售狀況。

加上近期 DDR5 大幅跌價(根據 TrendForce 的資料,2022Q4 DDR5 約下跌 13~18%,並預期 2023Q1 將持續下滑),裝機成本持續降低,對於 AMD PC/NB CPU 市占率是一大利多,後續可持續關注產品的銷售狀況。

Gaming

營收 YoY-6.7%,QoQ+0.8%。整體營運與上季差異不大,GPU 銷售的下滑和遊戲機銷售增加抵銷。參考數間板卡廠看法,顯卡價格跌勢已逐漸減緩,判斷部門營運衰退逐漸築底。

從撼訊(櫃:6150)近幾個月的營收表現也可驗證此觀點,2022Q4 較 Q2、Q3 明顯回溫,已回到 2020 年的水平,驗證了 AMD 新品推出的銷售狀況不差。

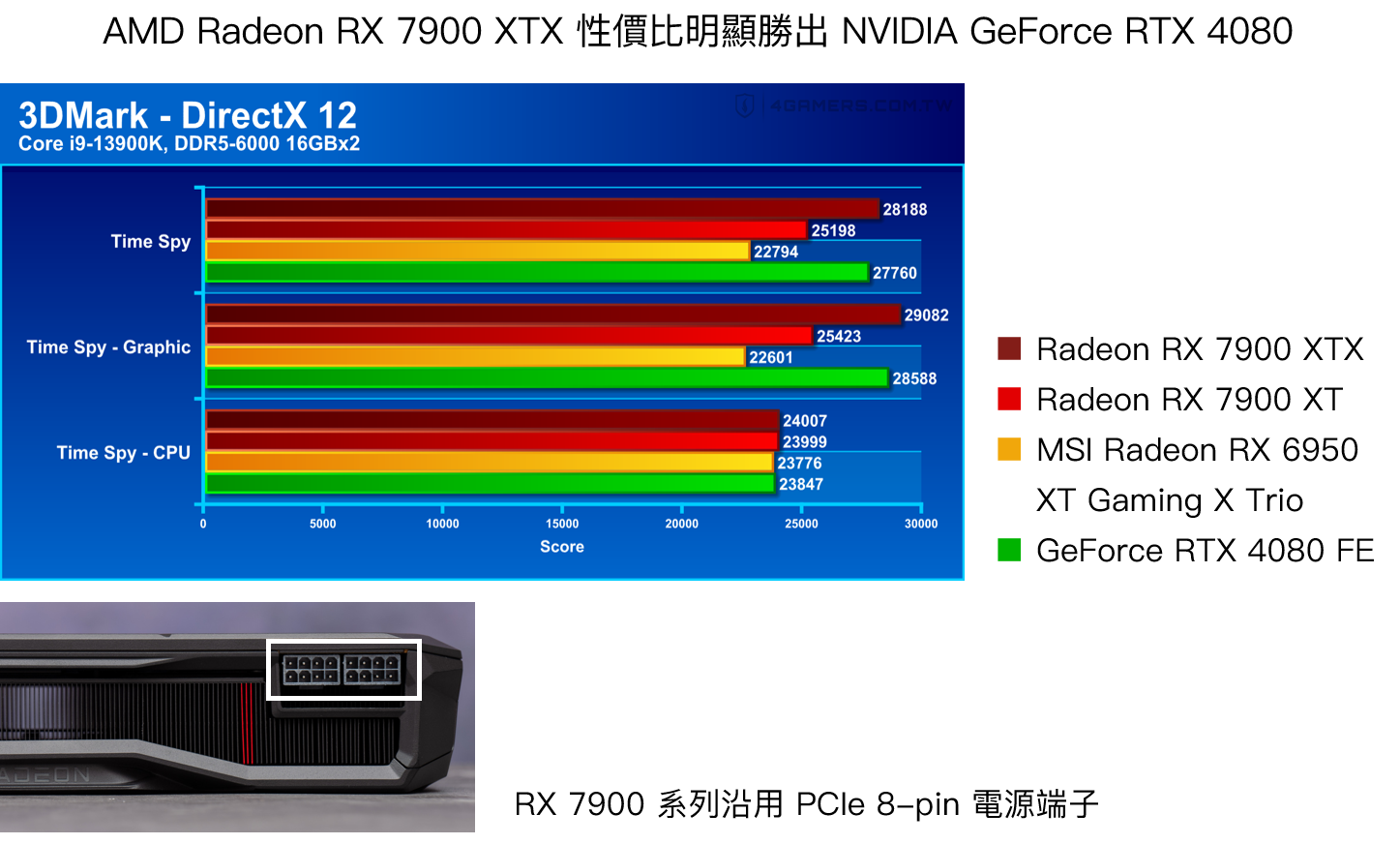

參考網上評測結果,AMD Radeon RX 7900 XTX 與定價相近的 NVIDIA RTX 4080(定價分別為 999 和 1199 美元)相比,性能雖僅些微勝出,但整體性價比更高。此外,RX 7900 系列仍未導入 12VHPWR 電源接頭(關於電源供應器規格升級,可參考<ATX 是什麼?看懂最新電源供應器 ATX 3.0 規格與投資機會>研究報告),升級門檻相較 RTX 4080/4090 低了不少,整體而言是一個具相當競爭力的產品,有望提升 AMD 獨顯市場市占率。

Source:4Gamers、富果研究部

Source:4Gamers、富果研究部

Embedded

營收 YoY+1867.6%(Xilinx 2022Q2 才併入財報,因此去年基期較低),QoQ+7.2%。整體嵌入式產品在企業端需求(航太、國防、電信和車用等)穩健下持續成長,預期 2023 上半年需求將維持強勁。

2023 年展望與結論

展望 2023Q1,預期僅嵌入式業務將持續成長,資料中心部門由於雲客戶的庫存水平上升,預計收入將下滑;且在消費性市場持續庫存去化下,估計營收為 53±3 億美元,QoQ-5.3%;Non-GAAP 毛利率 50%,QoQ-1.1ppts。

展望 2023 全年,預期嵌入式和資料中心部門將較 2022 年成長,整體毛利率

則有望在下半年消費端去庫存結束、需求回溫下逐漸提高。

關於 AMD 於伺服器的競爭力,研究部依舊認為 AMD 將受惠能耗表現的顯著提升,以及較 Intel 提前推出新品,帶動市占率成長,仍是公司未來兩三年內的主要成長動能;加上 AI 產業未來數年的發展前景,長期來看 AMD 仍有望維持高成長。

然根據近期 TrendForce 調研,受總體經濟不確定和企業端雲端需求下滑影響,北美四大 CSP 對伺服器的採購量均有所下修,預計將從原先 YoY+6.9% 縮減至 4.4%。判斷 2023 年 AMD 資料中心業務成長速度也將較今年有所趨緩,讀者可持續關注。

下行風險:北美資料中心大幅下修資本支出、消費性市場去庫存不如預期

自我揭露與聲明:

本人/本撰寫相關團體(以下簡稱我)目前持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。