0%

在 AI 伺服器中,有 GPU、ASIC、記憶體、散熱、機殼等各式零件,但更重要的是將其組裝成一台完整的伺服器,美國的伺服器組裝廠 Supermicro 也因此在 2024 年以來上漲了超過 3 倍。但大家或許不知道,全球有超過 90% 的伺服器都是由台灣公司組裝的,這些組裝廠如緯創(市:3231)、廣達(市:2382)、鴻海(市:2317)等,過去因業務都是在成熟的 PC/NB,利潤一直很低而被戲稱茅山道士,但在 AI 的浪潮下,卻是最不可或缺的角色。

本系列文章,將來深入分析廣達、緯創,一窺兩家公司如何將如何受惠於 AI 的趨勢。在上篇文章中,你將會瞭解以下幾件事:

- 廣達、緯創商業模式

- 股權架構、經營團對及公司歷史沿革

- 產業分析:AI 產業在那個階段了?AI 伺服器展望

- Nvidia 跨足伺服器領域,將對產業造成什麼影響?

商業模式:廣達、緯創為全球前五大 PC/NB 組裝廠,近年高附加價值之伺服器組裝營收占比逐年提高

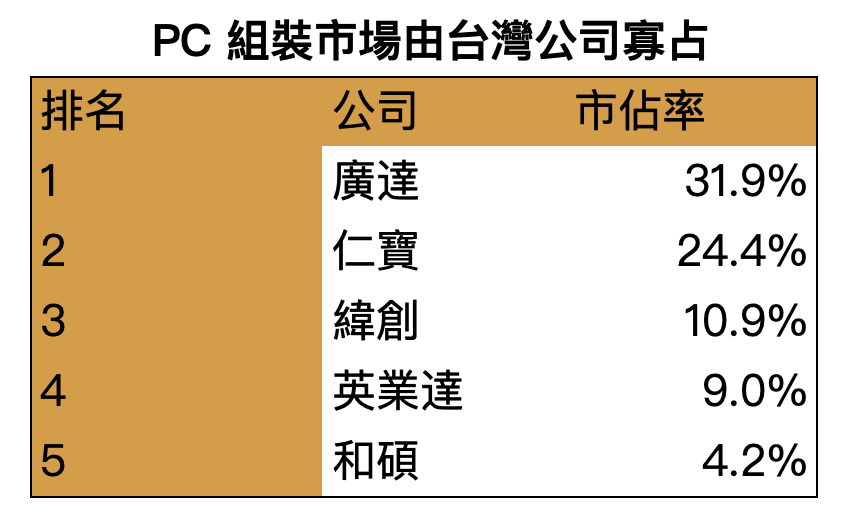

廣達、緯創分別是全球第一、第三的 PC/NB 組裝代工廠(市佔率為 32%、11%),與仁寶、英業達、 和碩合稱台灣的電子五哥,五家公司合計 PC 代工市佔率高達 80%,寡佔整個市場,商業模式採連工帶料模式。然因附加價值較低,且產業屬買方市場(也就是代工廠無議價權),這幾家公司過往的毛利率長期都只有 3~5%,更常被戲稱為茅山道士,長期未獲投資者青睞,使過往 P/E 估值都只有 10X~12X 左右。

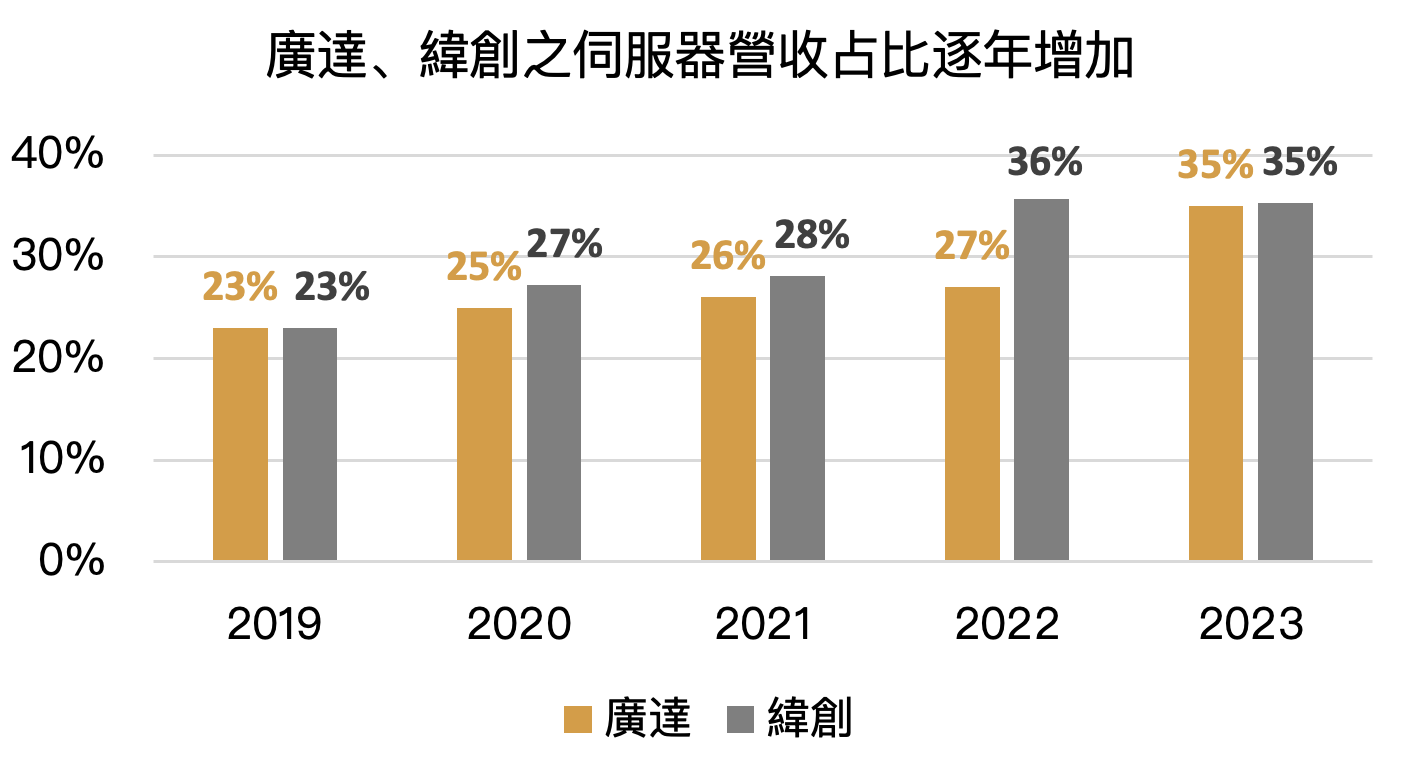

為擺脫產業惡性循環,廣達、緯創兩家公司經營層很早就佈局伺服器代工領域,從 2010 年就和 Nvidia 等公司合作開發伺服器組裝,且有參與設計而非單純代工(亦即 ODM 模式),因此也是 AI 伺服器需求增加的最大受惠者。

兩家公司的伺服器營收佔比在 2023 年已各達營收的 35%,皆較過去明顯增加。目前廣達伺服器客戶包括 Meta、Google、Amazon、Nvidia,而緯創則包括 Nvidia,及透過子公司緯穎間接為 Meta、微軟供應鏈。可說兩家公司客戶幾乎囊括了全球重要的 AI 伺服器玩家。

Source:公司資料、富果研究部

Source:公司資料、富果研究部

Source:公司資料、富果研究部

Source:公司資料、富果研究部

股權:廣達集中於經營層,緯創較分散,然兩者外部主要股東都以較長線投資的 Buyside 投資機構為主

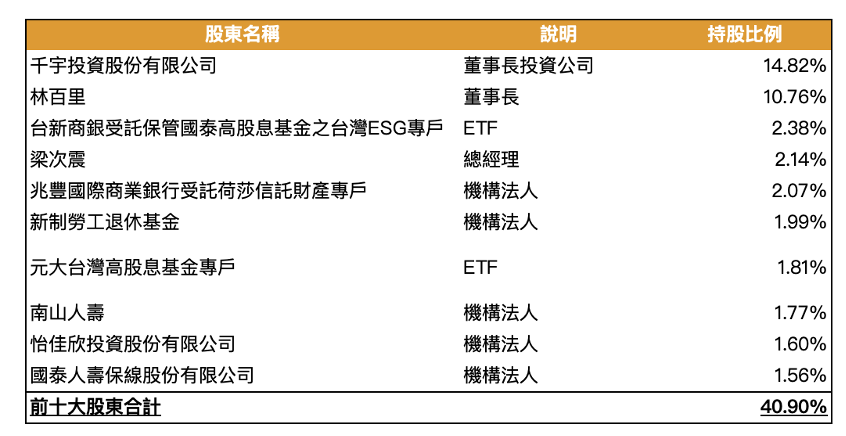

廣達股權約有 26% 集中在董事長林百里及其名下投資公司千宇投資手中,總經理梁次震則持有 2.1%,其餘大股東則多為 ETF、人壽、退休基金,前十大股東持股達 43%,千張以上股東持股比達 87%,股權集中穩定。

廣達主要股權掌握在創辦人林百里手中

Sour

Sour