")

在 <從看懂台積電,到預測台股的 2020 年> 系列文章,我們一路介紹了晶圓代工的產業概況、台積電的廠房、製程優勢以及他的護城河,從而確保了其產業成長的趨勢、競爭優勢以及未來發展的潛力。

而在最後一篇裡,我們將用客戶需求及財報分析兩個面向,來深入拆解並預估台積電 2020 年的營運狀況,看完這篇文章,你將會知道以下幾件事:

- 從拆解客戶需求( Apple、華為、AMD 等)到預估台積電營收

- 如何用財報分析台積電的體質以及投資價值

- 從台積電到預測台股大盤 2020 下半年走勢

文章開始前,先來快速回顧一下,在從看懂台積電,到預測台股的 2020 年(中)裡我們談到了台積電未來 1-3 年的成長主力將是 5nm 及 7nm。因此,了解這兩者的供需情況,就可以得知台積電 2020 年的營運狀況。以下就讓我們來分析一下 5nm 及 7nm 的供需情況。

客戶分析:5nm 從蘋果 iPhone12 及華為 Mate40 出貨量預估 2020 年 5nm 需求

台積電 5nm 預計 2020 下半年在 Fab18 量產,初期產能約 5-7 萬片/月。根據公司給出的財測,2020 年 5nm 的營收占比將達 10%,換算下來約為 1,200 億元新台幣(以下同)。

根據以上公開資訊,再搭配客戶需求情況,我們就能分析這份財測的真實性及達成可能率。

就目前資訊看,已確定採用台積電 5nm 製程的有蘋果的 A14 及華為的麒麟 1020 晶片,且兩者都將在 2020 下半年推出 5G 手機,分別為 iPhone12 及 Mate40。

而單以 2020 年來看,台積電 5nm 的產能將主要供應給蘋果及華為。 因此,我們只要推估出 iPhone12 及 Mate 40 的 出貨量,就可以回推他們在 2020 年對台積電 5nm 的需求量。

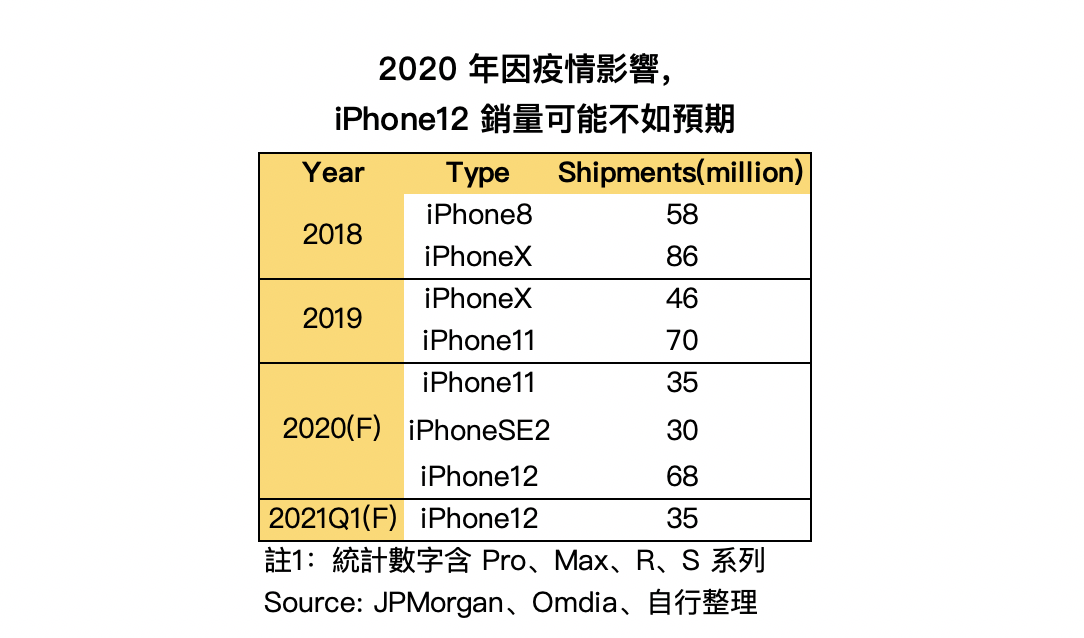

iPhone12 受疫情影響,2020 年出貨量可能僅 6,800 萬部,但 2021 年需求將反彈

首先讓我們從需求端開始,雖然 iPhone12 是蘋果第一部 5G 手機,但因新冠肺炎的影響,將可能使 2020 年的需求不如預期。

根據 JP Morgan 預估,若 iPhone12 準時在 9 月發佈,2020 年銷量將達 6,800 萬部。但若疫情緩解,估計 2021Q1 需求將大幅反彈,單季出貨量可達 3,500 萬部。

而華為方面,我們推估 Mate40 在 2020/9 月發布後到 2021Q1 的累計出貨量約可達 2,000 萬部。

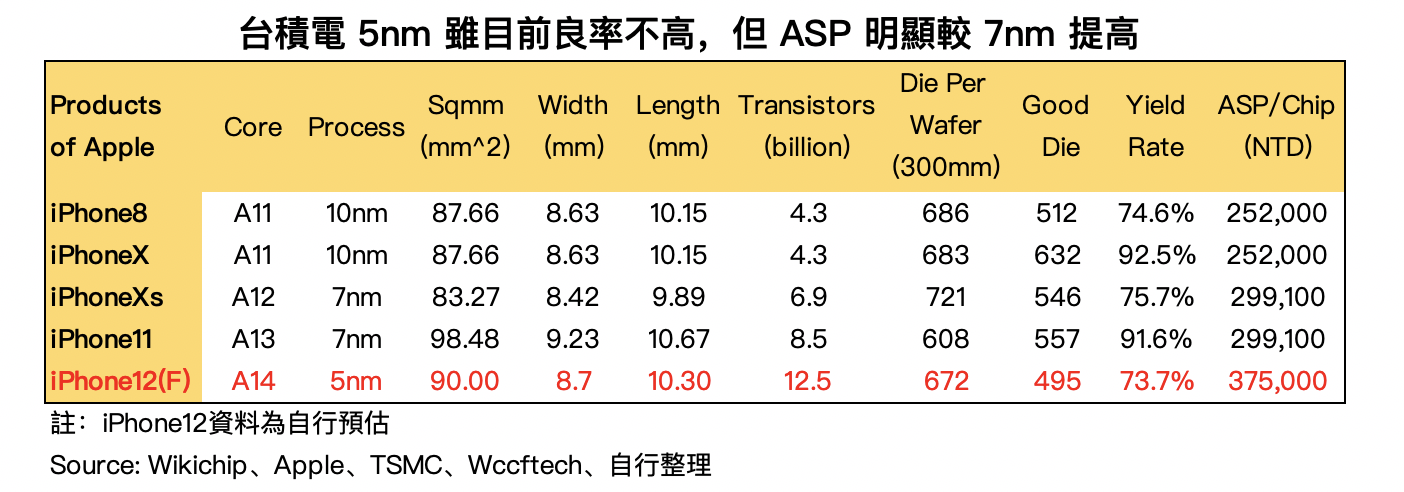

而從台積電供應端的角度看,以 A14 晶片尺寸計算,一片 12 吋晶圓約可生產 495 顆 Good Die(沒有壞掉、可使用的 Die,一個 Die 就是一個手機晶片),良率約 74%。而台積電的 Lead Time (交付期,從客戶下單到拿到產品的時間)約 3 個月(還要加上封測、組裝的 1 個月),因此理論上在 2021Q1 前所銷售的手機都要在 2020 年就投產。

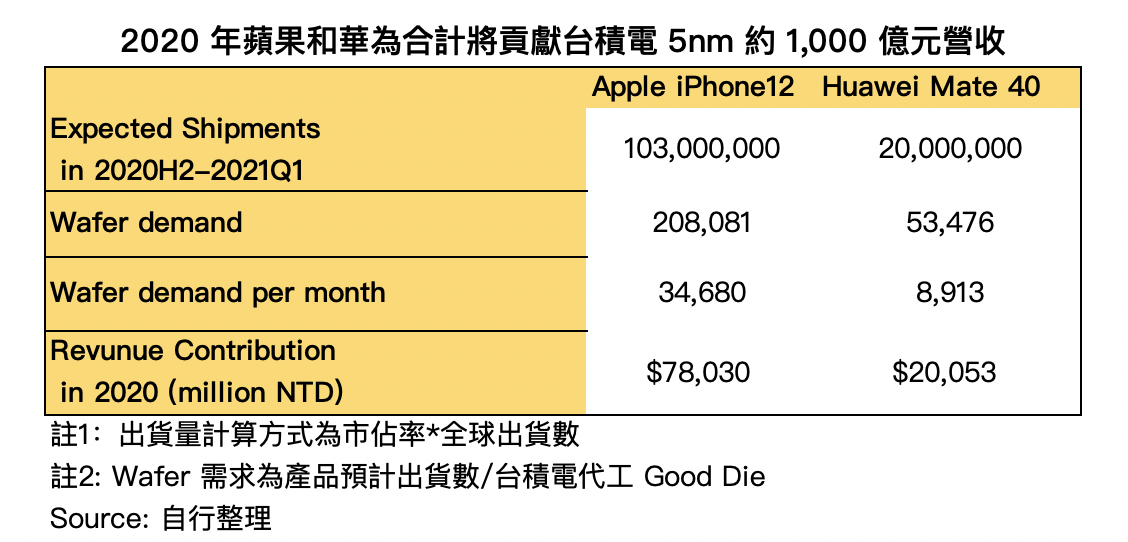

2020 年蘋果和華為合計將貢獻台積電 5nm 約 1,200 億元營收

綜合以上資訊,iPhone12 和 Mate40 系列在 2020-2021Q1 的合計出貨量約為 1.23 億部,對台積電 5nm 的總需求量約為 4.4 萬片/月,換算成營收(需求片數乘上 ASP)約可貢獻台積電 1,000 億元。

預估結果雖和台積電的財測 1,200 億元有差距,但以上推估並未考慮客戶提前備貨及有其他客戶下訂單等因素,可能稍微低估實際需求。因此我們認為 5nm 在 2020 年貢獻台積電 1,200 億元營收的財測目標合理可信。

(**註:以上預估假設在 iPhone12 會於 2020/9-10 月如期發布。而關於華為禁令,以目前來看台積電沒有官方宣佈拒絕華為新訂單,就算有,根據禁令條款也還有 120 日的緩衝期,且華為已提前囤貨,因此筆者認為華為禁令對台積電 2020 年的營運並不會有影響。)

客戶分析:7nm

分析完 5nm 後,接著來看台積電目前的營運主力 7nm 的狀況。

一樣先看需求端,就 2020 年而言,採用台積電 7nm 的除了蘋果的 iPhone 11、iPhoneSE2 外,還有高通的驍龍 865、聯發科、華為、AMD 的產品。其中 AMD 更是有可能在年底成為台積電 7nm 的最大客戶。

因此目前台積電的 7nm 其實是人人搶著要,處供不應求的狀況。就算現在有客戶因疫情砍單,產能也會馬上被別人包走,而這個情況我們認為至少在 2020 年是會持續的。

因此,要了解台積電 2020 年 7nm 的成長動能,其實只要分析那 2 萬片新產能的供需情況就可得知了。

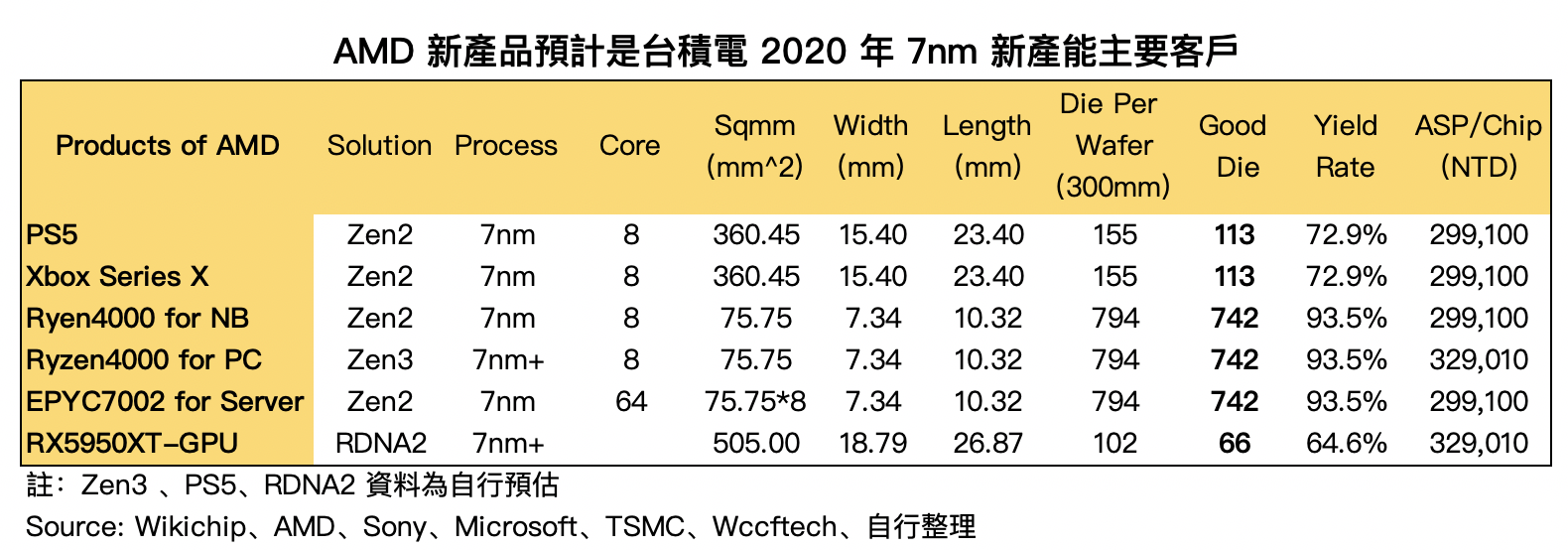

AMD 的 CPU 及 PS5、Xbox Series X 將是台積電 2020 年 7nm 的成長關鍵

先說結論,我們認為台積電 2020 年 7nm 大部分新產能將都會給 AMD。為什麼這麼說呢?這就得先簡單瞭解一下 AMD 的過去的心酸史。

其實在過去,AMD 不論是在 CPU 或 GPU 市場一直都被 Intel 及 Nvidia 兩位老大哥壓著打,市佔率一直都很低。但這個情況在最近發生改變了。

AMD 這一兩年靠台積電的先進製程優勢,及 Intel 缺貨的助攻下,在 PC 市場(包含桌機、筆電) 大殺四方,市佔率從原本的個位數快速成長至雙位數。

另外,在 dGPU(獨立顯示卡)市場也是向老對手 Nvidia 急起直追,預計 2020 年市佔率就可達 35%。

雖然初步獲得成功,但 AMD 並未停下腳步,反而更在 2020 年加緊攻勢。

以目前的資訊來看, AMD 將在 2020 下半年發布採用台積電 7nm 的新產品,除了 Zen2 架構的筆電用 Ryzen4000、伺服器 EPYC7002,Zen3 架構的桌機用 Ryzen4000 晶片外, 還包括採最新 RDNA2 架構的 dGPU RX5950XT(可能型號,主要指 Navi 2x 為核心的產品),以及 PS5、Xbox Series X 等遊戲機處理晶片。

由於以上大多屬於新產品,需求可以說是從無到有,加上 2020 年並未有其他廠商 7nm 爆款產品推出,因此我們認為 AMD 將會是台積電 7nm 新產能的主要客戶。

為了驗證我們的想法,以下一樣用供需情況來分析一下情況。

這次先從台積電供應狀況看。從 Die Size 分析,一片 12 吋晶圓約可製造 113 顆 PS5 及 Xbox Series X 的處理晶片(CPU 和 GPU 整合成一個 SoC(就是只有一個晶片的意思)), 他的良率約 72.9%。

或也可以製造成 794 顆 Zen2、Zen3 架構的 CCX(CPU Complex,組成 AMD 的 CPU 的最基本單元。對於台積電來說一個 CCX 就是一個 Chip),良率約 93.5%。

或也能製造成 66 顆 Navi 2X(RDNA2) 的 dGPU,良率 64.6%。這邊注意一下, AMD 的一個 CCX 就是 8 核心,而目前除了伺服器普遍是 64 核心外,市面上的 NB、PC 大都是 8 核心(含以下,但就算是 4 核心,也需要至少一個CCX),因此我們保守假設 AMD 出貨的 PC 及 NB 都是 8 核心。

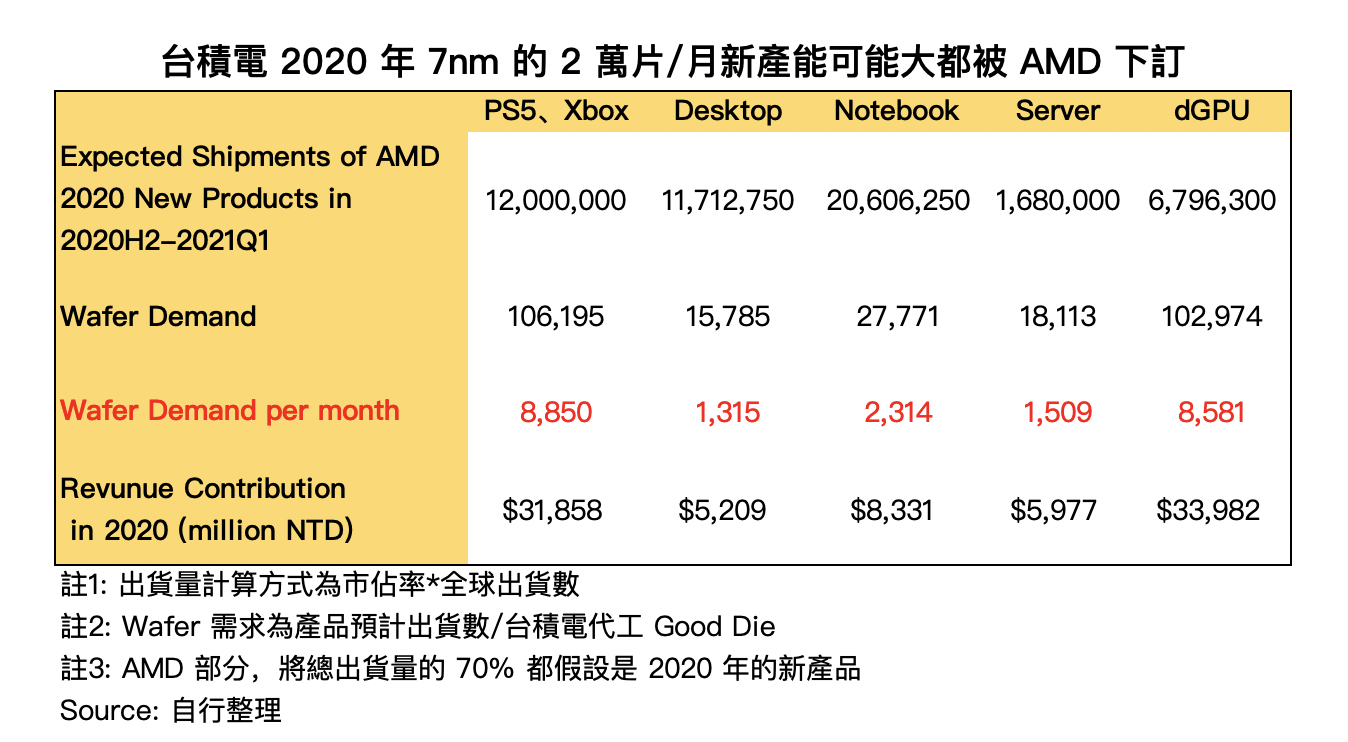

台積電 2020 年 7nm 的 2 萬片/月新產能可能絕大部份被被 AMD 吃掉

而以需求面來看,觀察過去新世代遊戲機發表的銷售量(PS4 及 Xbox One 在初發表的第一年合計出貨達 1,200 萬台)。

因此我們保守估計 PS5 及 Xbox Series X 在 2020/12 月聖誕節前發布到 2021Q1 的合計出貨量也可達 1,200 萬台。

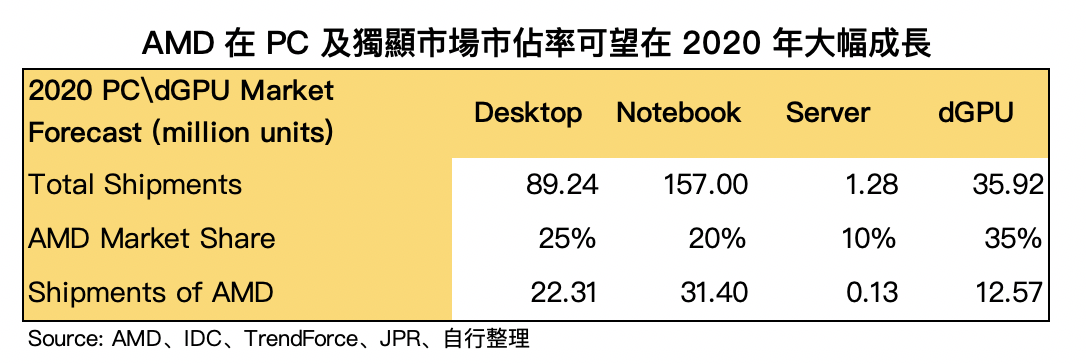

而 AMD 的桌機、筆電、伺服器及獨立顯示卡的新品在 2020H2-2021Q1 的出貨量則以市佔率估算,預計分別約可達 1,170、 2,060、17 萬台,及 680 萬張。

換算成晶圓需求量,合計 AMD 單一公司在 2020 年對台積電 7nm/7nm+ 的總需求量約為 2.25 萬片/月,換算成營收約可貢獻台積電 854 億元。

從以上分析就看得出來, AMD 在 2020 年對 7nm 的需求量為 2.25 萬片/月,台積電新產能則是 2 萬片/月。符合我們一開始對 AMD 將包下台積電 2020 年 7nm 新產能的結論。

因此可預估,整體 7nm 的貢獻將可和台積電公布的財測目標一樣,在 2020 年貢獻集團 30% ,約 3,000 億元的營收。

財務分析

到目前為止,我們已經能對台積電 2020 年的營運有些掌握了:成長動能高、財測達標可能性高、新產能也將接近滿載。

最後一步,就讓我們來檢查一下台積電的財務體質,並推估一下他 2020 年的獲利狀況吧!

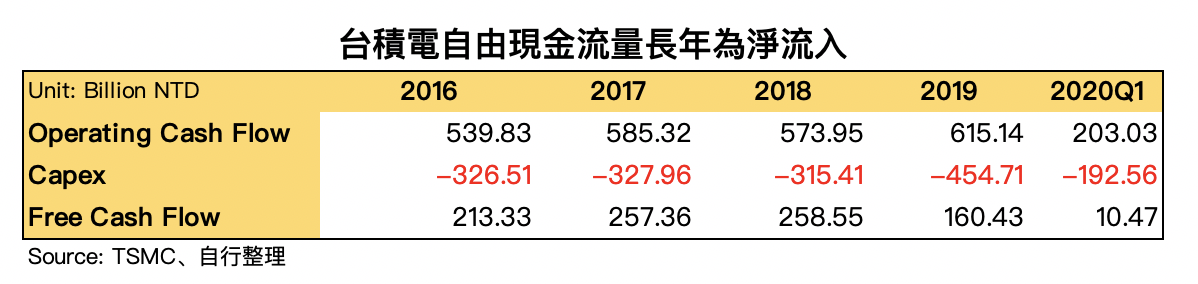

台積電自由現金流長期為正,且股利政策穩定成長

晶圓代工其實是個非常燒錢的行業,每年都要投入大量資金去研發、購買廠房、設備及材料。而由於競爭激烈,及摩爾定律的推進,各大業者為了保持自身競爭力,錢只會越燒越多。

從下表可看到,台積電每年光資本支出就高達 3~4 千億元。金額非常驚人。且由於上面提到的摩爾定律的推進及競爭壓力,我們可預見台積電未來資本支出只會持續增加,且增加幅度還可能加快。

不過台積電即使很會燒錢,卻更會賺錢。

從下表可看出,台積電的營運現金流除了 2019 年因貿易戰減少外,其他年幾乎是年年成長,且成長越來越快。

這除了顯示台積電賺的錢能 Cover 他燒的錢外,更代表他能把資本支出都高效轉換成實質的營運現金流入。而充沛的現金流入則又可以 Cover 上升的資本支出,形成一個良性循環。

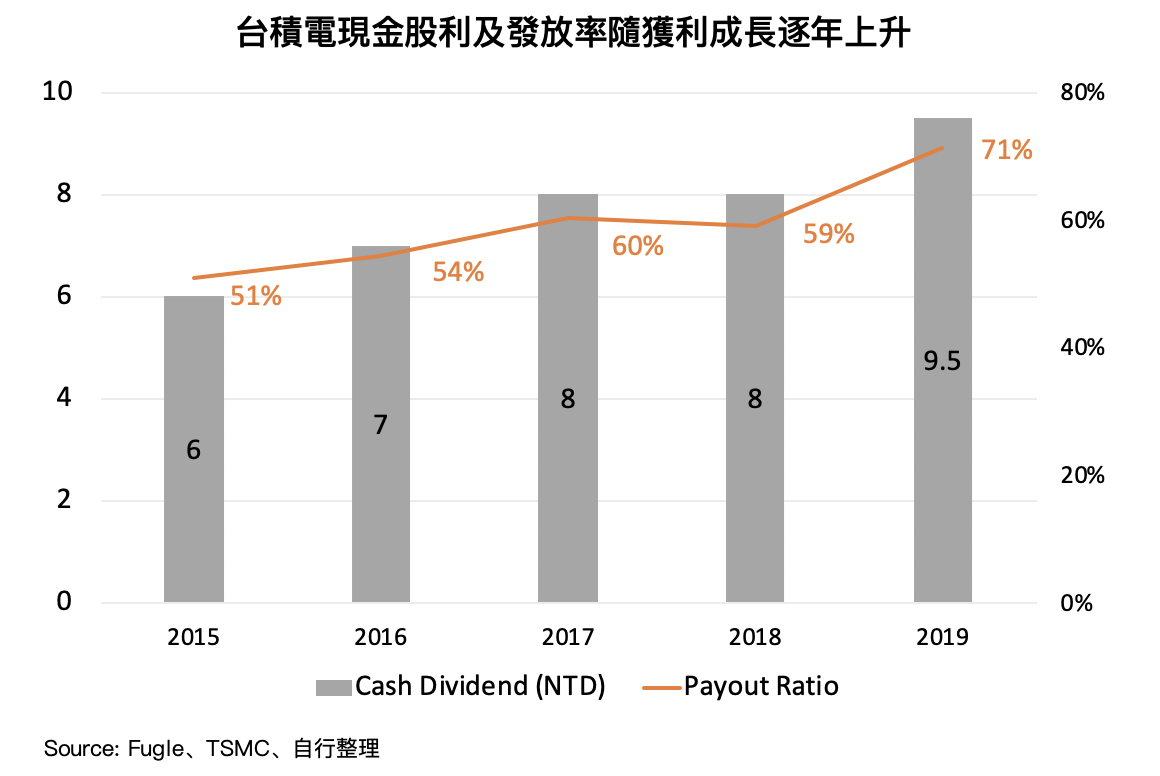

此外,台積電股利政策也很穩定,且配發率和現金股利都有持續持長的趨勢。雖然長期殖利率換算下來僅不到 5%,但從台積電的營運績效長期維持成長來看,公司保留較多現金再投資的成效是明顯的。

總結來看,台積電的現金流強勁,現金股利及配發率逐年成長,帳上負債亦不多,我們認為其整體財務狀況是很穩定的。

在用了那麼多篇幅,全方位分析台積電後,最後就讓我們稍微估計一下台積電的獲利及投資價值吧。

預估 2020 EPS 為 15.5~17 元

整合以上分析,我們得出台積電在 2020 年 5nm 及 7nm 的新產能都將滿載的結論。因此也能推出公司 2020 年的整體營收約可達 1.2 兆元。

毛利率部分,估計 2020 下半年將維持 50~52%,而營業費用率維持穩定,估為 10~11%。

以此計算,我們估計台積電 2020 全年的 EPS 約可達 18 ~ 20 元,以目前接近 300 元股價計算的本益比約 15 倍。相較過去台積電本益比區間 17~25 倍,我們認為其股價尚在合理區間。(關於財務估計,可參考我們 < 快訊! 台積電法說 2020Q1 重點整理 >一文。)

必須說,以台積電的產業地位及今年、甚至未來的成長性來看,我們認為其股價並未被高估。對於長線投資人來說並不失為可納入觀察的標的。

而在文章的最後,也稍微來提一下大家很關心的台股大盤的走勢。

台積電 2020 年營運穩健,目前股價尚屬合理,大盤應不至於再次大跌

其實在台股加權指數中,台積電就佔 25% 以上的權重。因此台積電股價的走勢將會牽動整個台股大盤的走向。

而有認真看文這系列報告的讀者就知道,即使受到疫情的影響,台積電在 2020 年及未來幾年都可維持不錯的成長。以目前股價位階(6/1 收盤價)看 Forward P/E 約 15 倍,我們認為並未被高估,股價下檔有撐。

在此情況下,我們認為台股加權指數也不太可能再大幅下跌。但整體市場因疫情影響,缺乏明顯的向上動能,因此我們預估 2020 年的台股大盤最可能的走勢,將是在 10,000~12,000 點上下盤整。但若疫苗在年底前問世、或台積電股價持續上漲,則大盤將有望進一步上漲。

下行風險:以上推估都是建立在疫情在 6 月就會緩解、iPhone12 會於2020/9月如期發布、華為禁令不會影響來做預估,若疫情在 6 月後持續惡化、iPhone延期或是華為禁令升級,則整體市場需求將更加脆弱,以上預估數字就需下調。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位,但預計不會在未來 72 小時內建倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳

閱讀進度

")