2019 年 11 月 28 日,台灣微控制器 MCU(Micro Controller Unit)廠 新唐 宣布斥資約 76.8 億新台幣(以下同),以相當於公司 2.65 個股本的現金收購松下集團Panasonic 旗下的半導體事業 PSCS(Panasonic Semiconductor Solutions),並預計在 2020 年 6 月完成付款。雖然在消息公布的隔天(11/29) 盤中股價曾一度達 7.57% 的漲幅,但隨後幾天便急殺回檔,目前較高點(2020/1/9,46元)已修正不少,顯然市場對此次的併購案並未非常看好。此篇文章將研究此次併購案的細節,及未來可能帶來的效益及隱憂。看完這篇文章,你將了解以下幾件事:

- 新唐是間怎麼樣的公司?

- 為何市場不看好這次的併購案?

- PSCS 能帶給新唐什麼?未來會有怎樣的效益?

新唐是間怎麼樣的公司?

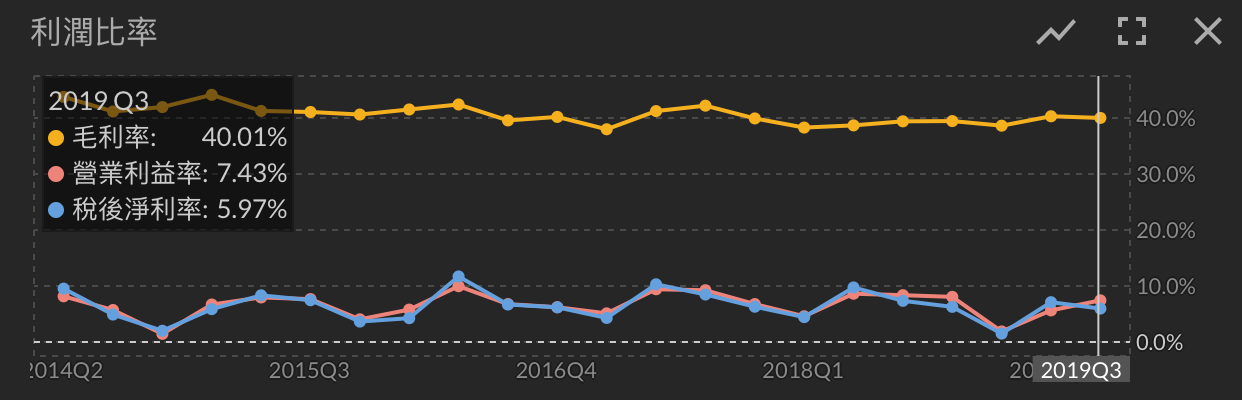

新唐(4919)為台灣 MCU (微控制器)的 IC 設計大廠,2008 年從華邦電邏輯 IC 事業部門獨立,目前華邦電持有其 61.55% 的股份,籌碼穩定。主要產品為 MCU 77%(32 位元約 80%,8 位元約 20%)、 BMC(伺服器遠端管理晶片)及晶圓代工 23%。新唐今年來營運持穩表現,前 10 月營收 94.25億元,較去年同期增加 2.7 %。毛利率長期維持在 38–41% 左右,而營運現金流也都維持淨流入(僅 2019Q1 因貿易戰關係為淨流出)。

以下為新唐歷年三率(毛利率、營業利業率、稅後淨利率)

什麼是 MCU?新唐的 MCU 怎麼樣?

MCU(微控制器)可以想像成一台弱化的電腦,它會將記憶、控制、運算等功能整合到一顆晶片中。雖然運算能力較弱、記憶體也低,不過卻擁有體積小、價格低、功耗低等優勢,因此可以被廣泛應用在不需要太複雜功能的設備上,舉凡智慧型手機、智慧家電、電動車、工廠等都能看到 MCU 的應用。在這個物聯網爆發的時代,MCU 的需求也可望維持快速成長。

而 MCU 從 8 位元開始,一路發展到 16、32 位元,雖然 32 位元 MCU 效能較強,但 8 位元及 16 位元因為有成本及功耗上的優勢,目前多數的 IoT 產品還是使用 8 及 16 位元的 MCU。但隨著 IoT 產品越做越複雜,32 位元最終成為市場主流是肯定的趨勢。

目前 MCU 市場主要控制在如荷蘭恩智浦(NXP)、日本瑞薩電子(Renesas)、美國微芯科技(Microchip)、義大利意法半導體(ST)、德國英飛凌(Infineon)等國外大廠,光前八大廠商就佔據全球約 88% 的市場份額,寡占整個 MCU 市場。而台灣 MCU 相關的供應商有新唐、盛群(6202)、九齊(6494),有別於大多台廠都是以 8 位元的低階 MCU 為主,新唐很早就開始研發 32 位元,也因此競爭力相對較強,尤其是在中國市場。目前中國正在加速境內 ETC (高速公路電子收費系統) 的佈建,預計在 2020 年底前實現 ETC 的全場景覆蓋,每個收費站裡車道的偵測器都需要MCU,而新唐已成功打入此標案,預計將會有不錯的成長動能。

新唐的 BMC 有機會嗎?

新唐除了 MCU 外,BMC(伺服器遠端管理晶片)也是另一大成長動能,目前是全球伺服器龍頭 Dell 的獨家供應商,近期也打入 Google 的資料管理供應鏈。通常一顆 BMC 的生命週期可達 4~5 年,且一旦打入就不容易被更換,是公司長期的營運動力,而 BMC 的毛利率通常都有 50% 以上,高於新唐整體毛利率的 40%。目前 Intel Purley 平台的滲透率已達 70%,並預計2020 年再推出 Whitley 平台,預計可帶動整體 BMC 下一波成長動能。而目前整個 BMC 供應商僅有信驊(5274)、新唐、HPE、華為四家,但 HPE、華為都只有供應給自家伺服器使用,因此市場主要的供應商其實就只有信驊 (市佔率約 60%)和新唐兩家而已,是一個寡占市場。

受惠 5G 的商轉對數據處理的大量需求而使伺服器需求增加,新唐的 BMC 也可望能夠維持穩定成長(但成長力道預期會比 MCU 低)。

綜上所看,新唐的業務不論是 MCU 或是 BMC 都走在大趨勢上,且公司也有一定水準的競爭力,此外其財務狀況也很穩健,每年也穩定配息,近幾年殖利率都有約 5% 的水準。就業務及公司體質來看是間值得長期投資的公司,只不過目前本益比的位階也不算低,因此以下就要來分析這次的併購案能為新唐帶來多少效益。

新唐和松下集團蛇吞象整合的背後

相信大家都知道,日本半導體曾引領著全球,只不過近年隨著大量競爭對手的加入以及日本消費電子市場的飽和導致了他們的沒落,甚至有些公司還大幅虧損,例如此次被併購的松下半導體(PSCS)。PSCS 自從 2014 年開始就不斷進行改革瘦身,包括由 IDM 轉型為 Fab-lite、持續出售工廠,希望藉由輕資產模式停止虧損。可惜這些方法並未奏效,截至 2018 年度(2018 /4 -2019 /3)PSCS 的營收雖然有為 922 億日圓(約 258 億新台幣),但稅後淨損失卻高達 235 億日圓(約 66 億新台幣,而新唐近四季的稅後淨利僅 4.5 億新台幣)。連續的虧損使 Panasonic 決定退出半導體業,也因此促成了此次的收購案。

為了這次的收購,新唐先是在 2019/10 月透過發行 8,000 萬股普通股大舉增資 36 億元,隨後又發行 6,000 萬股至 9,000 萬股的 GDR,增資了接近50%。而透過這次收購,新唐共獲得了 PSCS 100%股權、員工 2,000 多名及各項專利、一座 6 吋晶圓廠、 PSCS 蘇州廠的設備及存貨、另還有在新加坡的 Panasonic Industrial Devices Semiconductor Asia(PIDSCA)的資產、和與以色列晶圓代工廠高塔半導體 (TowerJazz)合資成立的 TPSCo(TowerJazz Panasonic Semiconductor)49% 的股權。以下是幾件值得分析的事:

- 新唐如何處理 PSCS 高達66億元的虧損?

- 會帶來什麼效益?多久可以看到成果?

- 未來有沒有可能成為 TPSCo 母公司?

66 億的虧損如何解決?

PSCS 虧損的原因主要是因為日本半導體企業大都採用 IDM 從設計到生產一條龍的方式,因此在整個採購或者管理上面的彈性或效率都比較不夠,也因而墊高了成本。另外這次 PSCS 2,000 名員工中有約 400 名是退休後返聘的員工(可能是因為有人情包袱,且日本有終身雇用的觀念),因此這些員工的薪資費用也非常高。

筆者認為在新唐入主後藉由台廠在採購及管理方面的能力、以及華新集團成功併購日本企業的經驗,將能有效降低成本,且在員工薪資過高方面也有望大幅改善。但要想真正轉虧為盈可能還是需要一到兩年的磨合期。投資人可以關注 2020 年 Q3 開始 PSCS 併入新唐後合併報表的三率(毛利率、營業利益率及稅後淨利率) 是否有持續進步,觀察新唐是否真的有效的改善 PSCS 的痛點。

會帶來什麼效益?

PSCS 旗下擁有一座 6 吋晶圓廠,除了有 MCU 業務外,還有新唐一直想打進的高壓產品,例如在電動車大量使用的 IGBT 二極體業務,以及三五族氮化鎵(GaN)及影像感測器 CMOS 的技術(為影像抓取和處理解決方案的供應商,並非晶片製造商),因此對於新唐未來打入 5G、3D 感測及車用電子等領域將會有非常很大的幫助。

而兩者營運模式相近,都是採用 Arm(Advanced RISC Machine)架構建置晶片,因此合併後兩者的產品及製程將可較有效率的整合。

此外,由於新唐的強項在中國市場,而 PSCS 則是日本市場,因此合併後新唐原有的商品就有望打入日本市場,而 PSCS 尤其是在 IGBT 這塊則可以藉由新唐在中國的知名度打入中國電動車供應鏈。

未來有沒有可能成為 TPSCo 母公司?

這次收購的內容還包括了取得 PSCS 和 Tower Jazz 合資的資公司 TPSCo(TowerJazz Panasonic Semiconductor Co.)49% 的股份,TPSCo 擁有一座 12 吋晶圓廠及兩座 8 吋晶圓廠且營運獲利。2018年營收約為 3.9 億美元(約 118 億新台幣,由Tower Jazz法說估算),但要注意的是 TPSCo 的毛利率可能不會高於25%,遠低於目前新唐的 40%。因此筆者認為對新唐來說 TPSCo 的獲利以權益法認列會較編入合併報表還要正向,而日前 Tower Jazz 也釋出聲明稿表明並不會出售 TPSCo 的股份。筆者預期日後 TPSCo 將會以新唐供應商的角色合作,這麼一來新唐在成本控管則可望更有效率。

結論:短空長多,重點要觀察以下事項

綜合以上分析,筆者對此次的併購案是樂觀看待的,只不過究竟要多長時間才能顯示出效益才是決定值不值得投資的關鍵。

以目前看來,筆者認為至少要 1 年左右的時間才能止損,而轉虧為盈後還要致力提高盈利率,可預見的是新唐短期因為增資股本膨脹稀釋獲利,而 2020Q3 後因 PSCS 虧損的關係,因此財務報表的表現都不會太樂觀。而這也可能是市場目前普遍不看好的原因。

筆者估計 2020 年新唐本業(未計算 PSCS)營收可望維持成長,但因增資的緣故, EPS 可能會在 2 元左右,那麼目前的本益比約為 20 多倍,其實評價也並不算低。

因此較穩健的投資人可以等到 2020Q3 合併報表發布後再開始觀察,如果獲利是逐季上升的則代表兩者的整合是有成果的。以下是未來值得關心的幾個重點:

- 新唐 MCU 及 BMC 成長動能(觀察中國 ETC 標案的普及速度及 Intel 新伺服器的發布)

- 併入 PSCS 後合併報表的三率(毛利、營業利益、稅後淨利率)是否逐季上升 (也可關注收購後的新聞,例如是否有裁員、改變供應商等)

- 新唐及 PSCS 產品整合的速度(觀察兩者在中、日市場是否能互補)

假如以上幾件事發生,那麼對新唐來說將會是一個轉捩點,投資人也可以考慮將其列為長期投資的標的之一。

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前並無持有本文提到之股票的多空方部位,並預計不會在未來 72 小時內建倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

閱讀進度

")