隨著 5G 時代的到來,投資人可能有察覺近幾個月, IC 設計相關的股票都有不小的漲幅,其中台灣的 IC 設計龍頭聯發科(2454)在 2019 年更已經有超過 120% 的漲幅,稍後也會做詳盡的分析。

補充一下,到底 IC 產業在做什麼?>> 一看就懂的 IC 產業結構與競爭關係

但受到武漢疫情影響,聯發科已從近期高點回檔修正了大概 20%。因此筆者特別參加聯發科在 2020/2/7 舉辦的 Q4 法說會,除了整理聯發科營收和財務狀況之外,也會分析聯發科的股價位階和晶片,能否在 5G 時代取得成功呢?

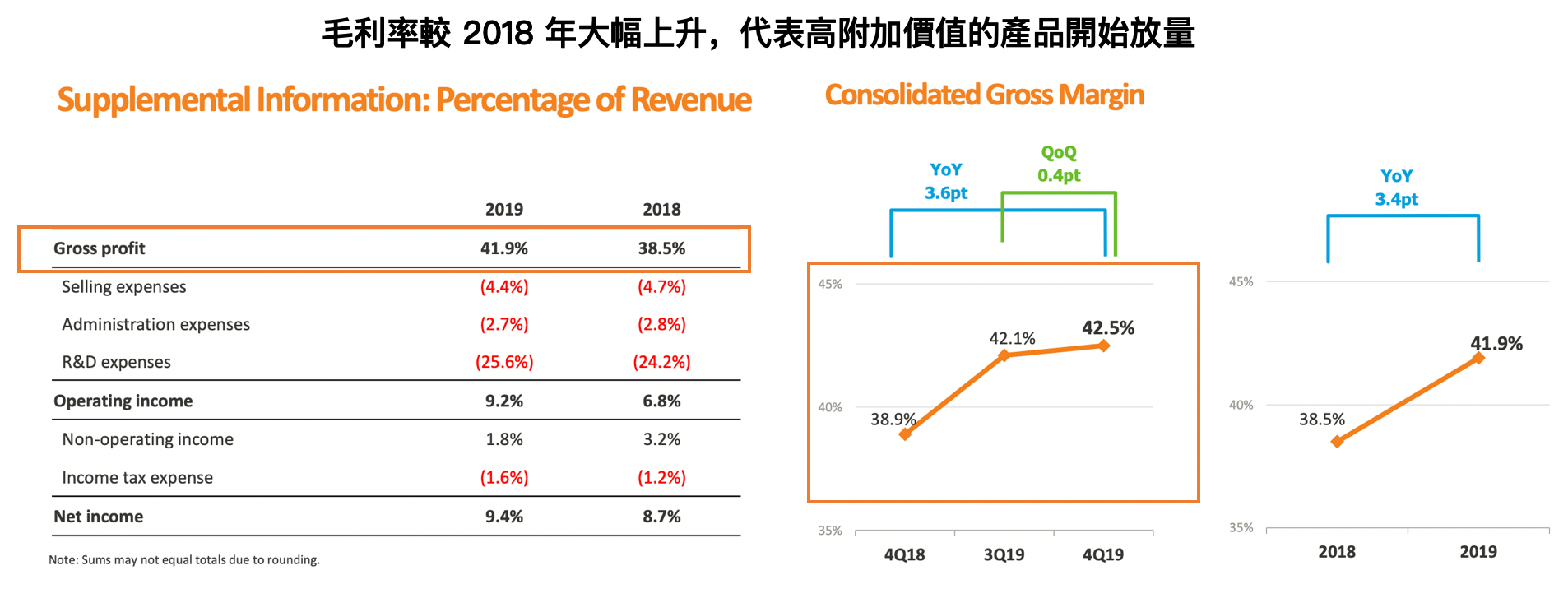

聯發科 2019Q4 除了營收 YoY 持續成長外,毛利率也提升到 42.5%,較 19Q3 增加 0.4%,較去年同期更增加了 3.6%,已經連續六季增長,顯示它在智慧型手機、AIOT (有人工智慧加值的物聯網裝置)等新應用的帶動下競爭力持續提高。另外聯發科也調高了 2020 年全球 5G 智慧型手機預估出貨量至 1.7–2 億支 ( 先前預估為 1.4億支),整體較 2019 年的 1,900 萬支出貨量爆發成長了 9.5 倍,這宣示了 5G 商用的時代將於 2020 年全面開始成長。而蔡力行執行長預期聯發科可在 5G 手機晶片市場獲得 40% 的市佔率,似乎代表了聯發科將要迎來下一個營運爆發的轉捩點,而為什麼會有這樣的預期?以下是筆者整理後的幾大重點:

- 受到武漢肺炎影響,聯發科 2020Q1 財測為營收 550–602 億元新台幣(以下同),QoQ- 7~15%,YoY+4%~14%,毛利率估計為 42% 正負 1.5%,營業費用率為 34.5% 正負 2%,從這裡可推估 2020Q1 EPS 約為 2.45~2.99 元。由財測就可以發現聯發科對於疫情的影響並未那麼悲觀。有鑒於目前疫情的全球致死率並未大幅提高、醫療與科技的進步也使得此次疫情的狀況更透明、各大 5G 旗艦機發佈會如期進行(例如三星及小米10)以及企業對於疫情較樂觀的態度等資訊來看,筆者認為目前疫情影響只是將需求延後而並未消失,且對於 2020 年整體半導體產業的成長還是持樂觀看法。相關半導體預測資訊可參考不久前撰寫的 <年前最新富果短評!台積電 2019 Q4 法說會> 一文。

2. 聯發科 19Q4 營運佔比大約是:行動運算 37%~42%(智慧型手機、平板晶片) 、成長型產品 30%~35%(Wi-Fi、IoT、智能音箱、電源管理相關ASIC、GPS、藍芽、STB等晶片)、成熟型產品 26%~31%(TV 、功能型手機、ODD 等晶片)。公司預估 2021 年 5G、ASIC(客製化晶片) 、PMIC 等領域晶片將會貢獻公司約 15% 的營收,之前我在 <開始滲透你我生活的龐大商機(下)- 智慧音箱 Smart Speaker> 一文分析過,聯發科在智能音箱等 IoT 領域憑著先進者優勢享有接近 50% 的市佔率,雖然市佔率會隨競爭加劇及市場擴大(分母擴大)而下降,但出貨要維持成長是沒問題的。不過由於這部分 ASP(平均單價)較低,所以貢獻營收占比有限,所以聯發科營運成長動能的重點會聚焦在 5G 晶片上。

聯發科和高通的 5G 晶片之爭

目前全球 5G 手機晶片由高通、聯發科、海思、Apple 及 Samsung 寡占。而海思的麒麟、 Apple 的 A 系列及 Samsung 的晶片又只有供應給自家手機使用,因此聯發科的直接競爭者其實就只有高通。以下就分別比較以下兩家的 5G 晶片:

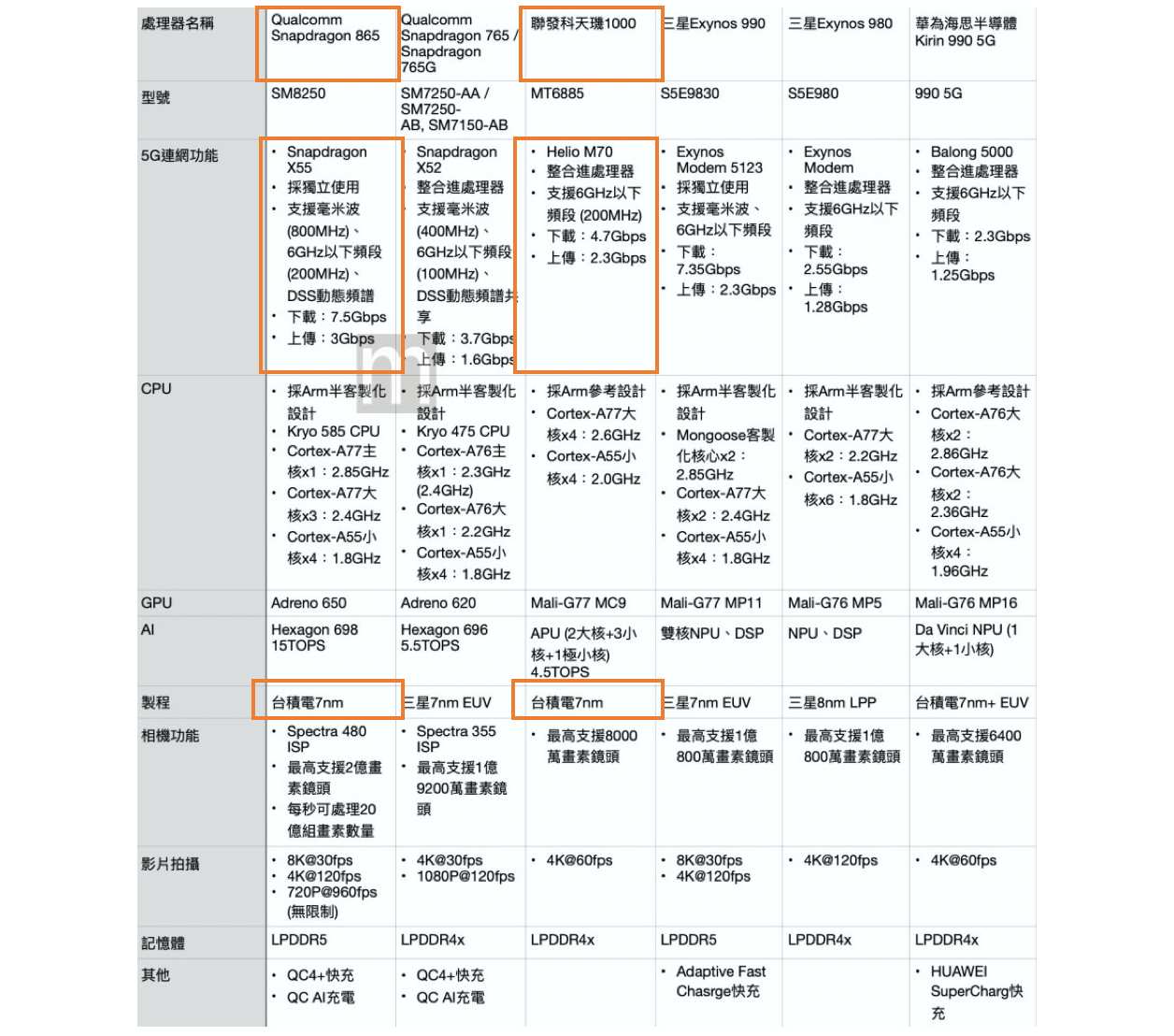

高通和聯發科最新推出的 5G 高階晶片分別是:

- 高通:Snapdragon 865(高階)、Snapdragon 765(中高階)

- 聯發科:天璣 1000(高階)、天璣 800(中高階)

接著我們可以將智慧型手機市場分成 2 種:

- 高階旗艦機市場

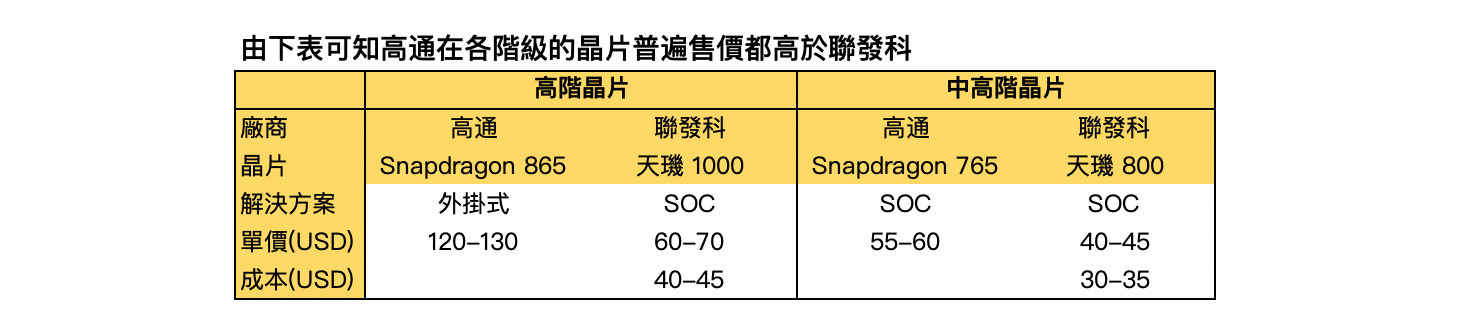

從上圖的規格可以看出高通 Snapdragon 的性能比聯發科天璣系列要好,但 Snapdragon 865 也為了同時能支援毫米波及 Sub 6 兩種頻段(備註:歐美地區主要支援毫米波、中國大陸則主要是 Sub6),而採用了「外掛式」,所以高通價格要比聯發科所使用的 SoC (System on Chip:把原本各司其職的各種晶片,都集中在一塊晶片上)的天璣 1000 高上一倍。但即便如此,高通由於品牌形象較好,因此就算價格較貴,大部分的最新旗艦機例如小米10、Oppo 的 Find X2、vivo 的 iQOO 3 甚至 Samsung 的 Galaxy S20 都願意採用高通的 Sanpdragon 865 而非更便宜的天璣 1000。不過高通在未來,為了降低成本,預期明年最新的 Snapdragon 875 就會改採 SoC 方案,到時候售價也可能更划算。因此筆者認為聯發科在 5G 旗艦機市場因缺乏相對應的品牌形象,難與高通競爭。 - 中階手機

在中階市場,聯發科憑著較優異的成本控管能力,因此價格比高通更低。中階手機由於較不需要以 CPU 做為行銷重點,因此聯發科在中高至中低階市場的競爭力將較高通來得高。筆者推估 5G 手機市場成熟後仍會和 4G 時代一樣,高階旗艦機市場由高通把持,中高階由兩者瓜分,中低階市場則掌握在聯發科手中。

我們可以用公開資訊來預估聯發科 2020 年的獲利

閱讀進度