水和電是半導體產業的兩大命脈。過去富果曾介紹過受惠於「強韌電網計劃」的變壓器領導廠商華城(市:1519),而這次要介紹的是同樣受惠於政策,且財務表現良好的水資源領導廠商國統。本文將分析國統在水資源領域的優勢及未來發展,看完這篇文章,你將了解以下幾件事:

- 國統公司簡介與商業模式

- 水資源產業的概況與發展趨勢

- 國統在水資源領域的機會與競爭優勢

- 國統成長潛力與財測估值

一、公司簡介

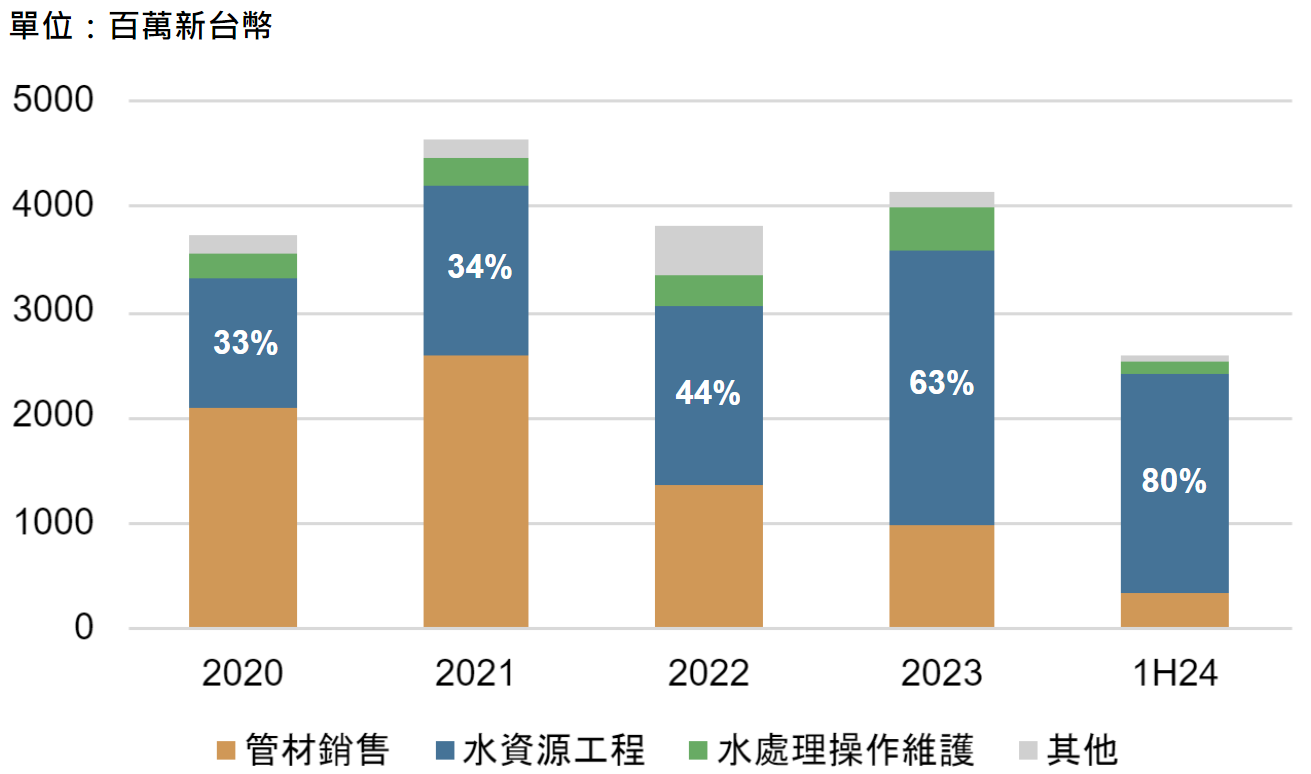

國統(櫃:8936)成立於 1978 年,並於 2002 年掛牌上市。公司早期專注於管材設計、製造與銷售,並於 1999 年拓展至水資源工程領域,成為完整的水資源解決方案商。近年在集團調整、政府經費挹注下,公共工程的營收占比持續提升,由 2020 年的 33% 提升到 2024H1 的 80%。

公司 2024H1 營收占比為管材銷售 12.9%、公共工程 78.7%、水處理操作維護(經常性收入) 4.7%、其他 3.7%。

在集團調整、政策助益之下,水資源工程占比持續提升

Source:國統年報、國統法說會、富果研究部

註:公司自 2024 年開始,特別列出「服務特許權收入」(占比 5.1%)、「服務特許權利息收入」(占比 3.7%)兩項營收。此處為了方便與過去比較,將兩者分別併入公共工程收入與其他項營收。

鴻鋌入主經營層後,開始進行一系列改革

高雄鴻鋌集團自 2018 年起入股國統,持股比例達 8.34%,取得 6 席董事中的 3 席。在 2020 年公司創辦人兼董事長梁家源退休後,由鴻鋌集團成員洪雅滿接任董事長席位。到 2023 年,鴻鋌集團已取得國統超過 13% 的股份,並獨攬所有董事席位。

鴻鋌集團接任後對公司進行了多項改革,其中一項是在 2022 年減少中國子公司福建台明的持股,不再列入合併營收,並將控制權轉移給中方國營企業。由於福建台明主要從事低毛利的管材銷售,再加上中國市場競爭激烈,儘管國統在放棄控制權後營收有所減少,但其獲利表現和財務結構卻顯著改善,並能更加專注於台灣的業務發展。此外,在中方國營企業的經營下,福建台明的獲利和規模也顯著提升。國統目前仍持有福建台明 22.7% 的股份,若未來成功 IPO,將對國統的業外投資損益帶來很大幫助。

二、產品與商業模式

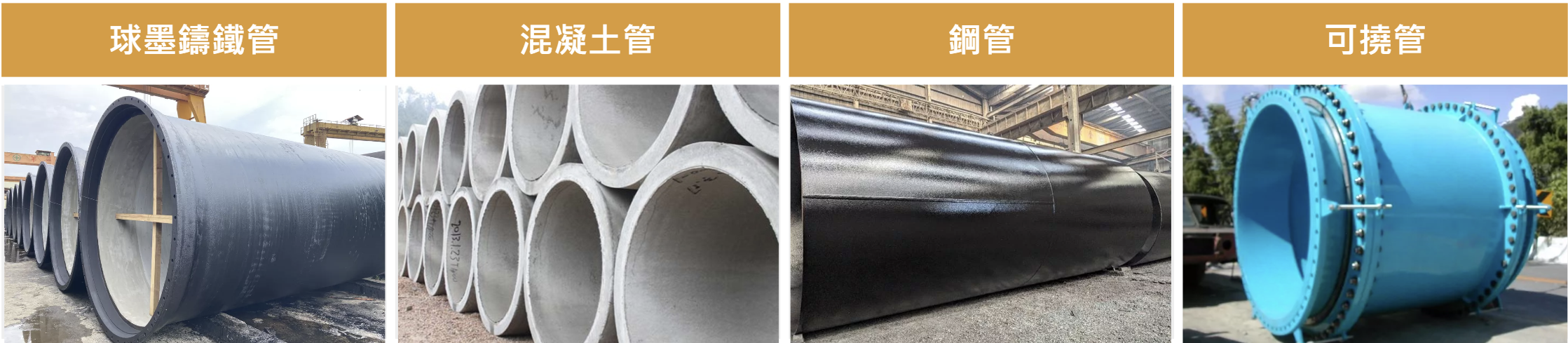

國統的管材產品涵蓋鑄鐵管、混凝土管、鋼管等各類輸水管材,其中水資源工程中的關鍵管材「球墨鑄鐵管」屬於台灣的禁止進口商品,若營造業者有相關需求,只能向國統等國內企業購買。目前,多數管材業者僅能生產小口徑的低階鑄鐵管,大口徑管材屬於高度寡佔市場,因此國統的管材銷售毛利極高。

國統主要管材產品

Source:國統官網、富果研究部

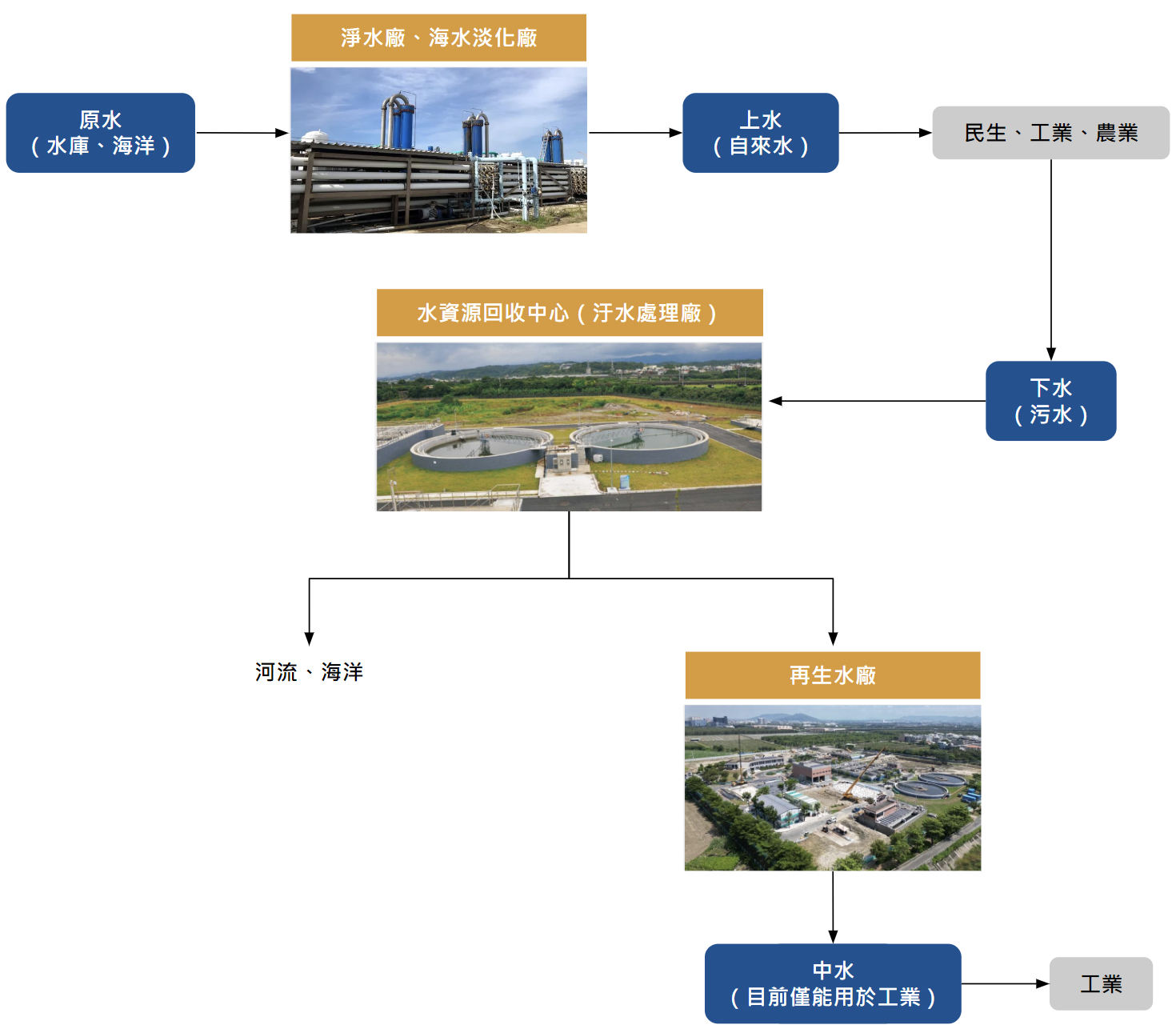

國統的公共工程包括水資源環境工程與管道工程。水資源環境工程根據處理類型不同,可分為淨化原水的淨水廠與海水淡化廠、處理下水的水資源回收中心,以及產出中水的再生水廠。由於各處理階段間的輸水需求,衍生出了大量的管道工程。此外,在海水淡化廠、水資源回收中心和再生水廠的契約中,政府通常會與統包商簽訂長期的代操及維護合約,工程完工後,統包商可以持續替政府維護工程並供應處理水,從而獲得穩定的經常性收入。

水資源處理的各階段需依靠大量管道進行串聯

Source:國統官網、橋頭再生水廠、富果研究部

受惠於管材設計與製造的背景,國統成為國內唯一同時具備大口徑管材製程與工程能力的公司,與中鼎(市:9933)、山林水(市:8473)等聚焦於工程的同業相比,在管道工程領域擁有顯著的成本與技術優勢。此外,在海水淡化廠方面,國統不僅是國內海淡水處理量最大的廠商,也是唯一兼具設備製造、施工及營運管理能力的公司。

三、產業與營運概況

水資源供需缺口擴大,政策方向不易改變

根據水利署統計,台灣年平均降雨量高達 2,500 毫米,約為全球平均的 2.5 倍。然而,由於山脈地形和人口稠密的影響,台灣人均可分配的降雨量僅為全球平均的 1/5,屬於嚴重缺水國家。此外,台灣南部降雨主要集中在夏季,若遇上無颱風的極端性氣候,將面臨嚴重的缺水問題。

需求方面,由於政府積極鼓勵企業加大對台灣的投資,再加上台積電(市:2330)等半導體業者持續擴廠,工業用水的需求將逐年成長。此外,這些業者的擴廠地區包括台南、高雄等降雨不穩定地區,若政府無法提供穩定的水資源,可能會對民生和農業用水造成影響。因此,富果認為即使政權交替,政策方向也不容易改變。

水資源投資力道加大、標案規模大幅提升

為了確保供水穩定,政府於 2017 年推動「前瞻基礎建設計畫」,規劃在八年內投入 2,508 億元,用於水資源建設與發展。同時,為了應對極端氣候,政府於 2023 年啟動為期四年的「第三期國家氣候變遷調適行動計畫」,其中水資源領域分配到的金額達 2,067 億元,帶動台灣的水資源建設經費達到新高。

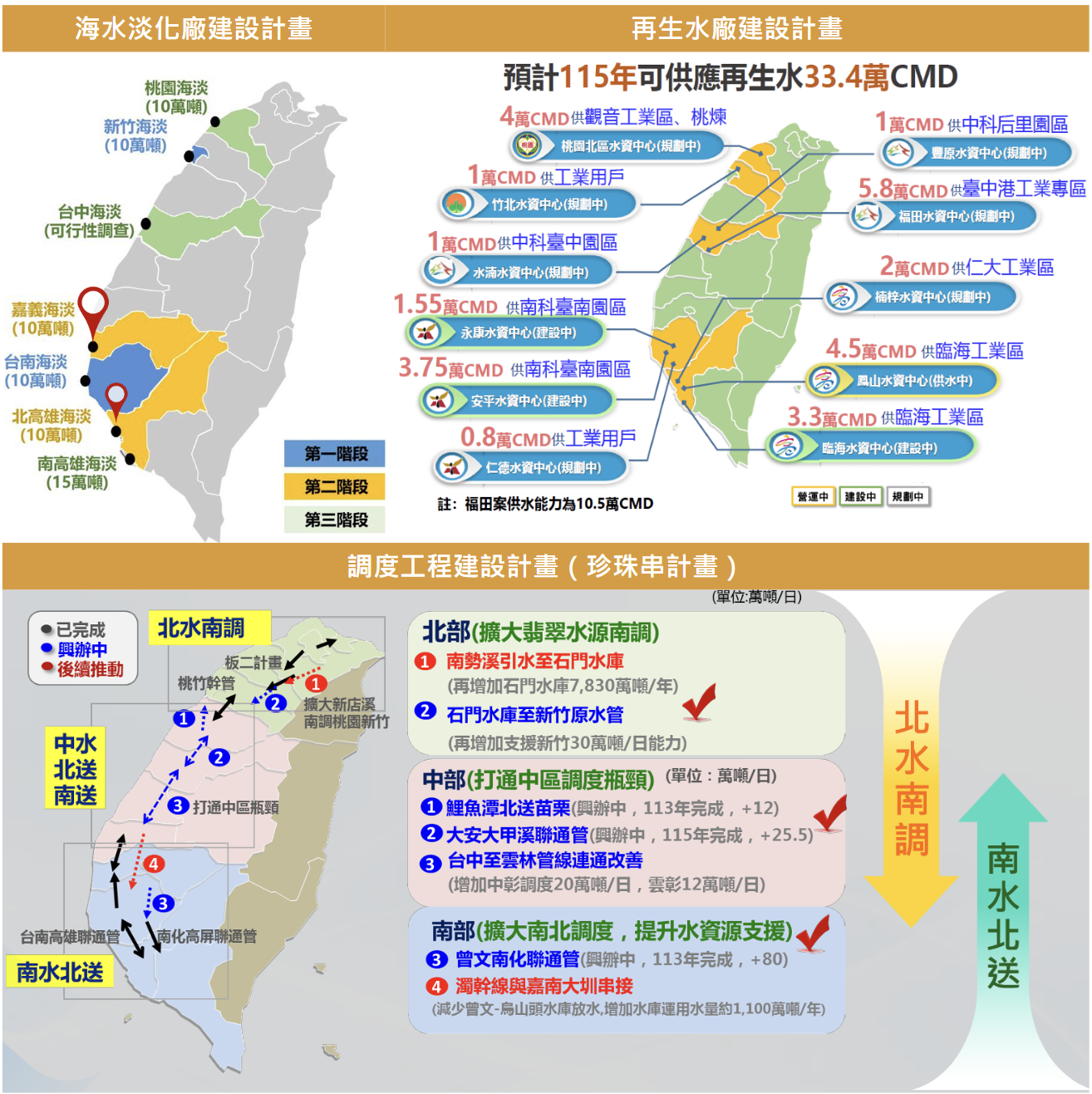

目前水資源領域的建設方向主要聚焦於「開源」的海水淡化廠、再生水廠,以及「調度」的管道工程:

1)海水淡化廠方面,按照水利署的長期計畫,未來台灣將擁有 8 座單日最大產水量 10 萬噸的海淡廠。目前已完成發包的項目是新竹和台南第一期海淡廠,分別由中鼎和國統中工聯盟得標。富果推測下一階段的海淡廠工程將在 2027-2028 年發放,由「第四期國家氣候變遷調適行動計畫」提供預算。

2)再生水廠方面,政府計畫在 2026 年以前興建 11 座再生水廠,緊鄰各地工業園區,以確保穩定的工業用水供應。

3)管道工程方面,政府持續推動「珍珠串計畫」,透過管道工程連結台灣西部的水利設施,提升水資源的調度能力。

政府水資源工程建設計畫

Source:國統法說會簡報

此外,近兩年在經費的挹注下,水資源工程的規模與處理水量都有顯著的提升。除了百億規模的大型海淡廠外,大型管道工程也因「珍珠串計畫」的推動,規模提升至十億元以上,相較過去年平均二至三億的水準顯著增加。

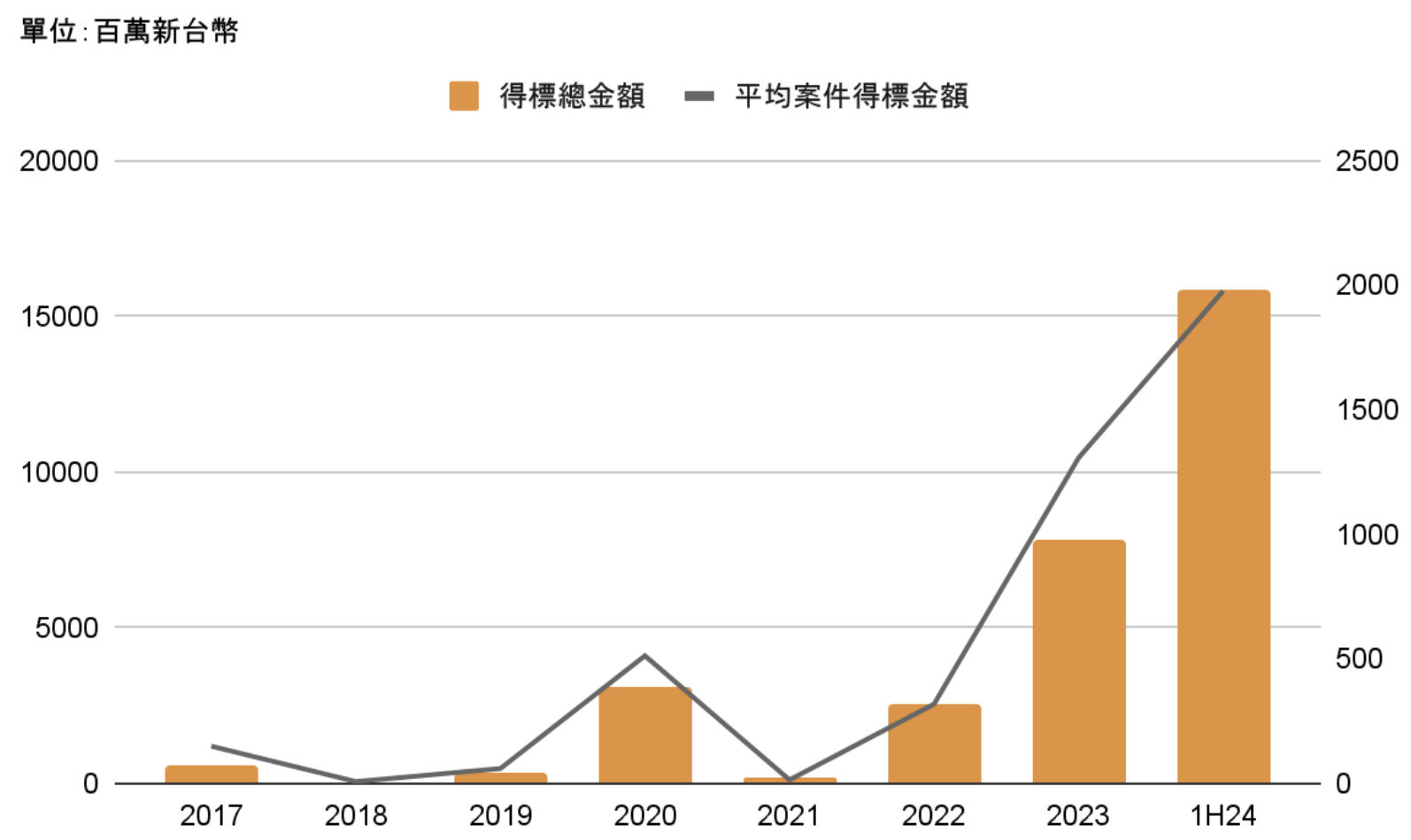

截至 2024 年 6 月,國統尚未認列的在手訂單金額高達 267 億元,按照平均三至四年的完工時程,可推斷未來三年都會貢獻穩定營收。此外,憑藉在大型海淡廠和管道工程的多項斬獲,加上承攬數量與往年相似,國統 2024H1 的平均標案金額接近 20 億元,較過去大幅提升。富果認為,這不僅突顯了政策的投資力度,也顯示國統具備挑選自己擅長且毛利較高標案的能力。

國統在兩項計畫中皆有承攬大型標案

Source:水利署、國統法說會、富果研究部

國統承接標案的總金額、平均金額均顯著上升

Source:國統法說會、富果研究部

大型海淡廠將帶動經常性收入提升

台灣目前有 25 座運作中的海水淡化廠,其中 23 座位於離島地區,由於主要供應當地的民生用水,因此規模普遍較小。這些海水淡化廠的單日最大總產水量約為 4.4 萬噸,其中規模最大的是馬公第一海淡廠,單日產水量可達 1 萬噸。相比最大產水量 10 萬噸的大型海淡廠,兩者在規模上有明顯差距。規模上的差距除了會反映在工程收入外,也會有益於後續維護的經常性收入。

在公司簡介處提到,在水資源環境工程的契約中,政府通常會與統包商簽訂長期的代操及維護合約,由政府提供人事與廠房維護費用,並保證收購產出的處理水;經常性收入是由各廠的契約水價與產水量決定。即使大型海淡廠的契約水價較低,然而在產水量的龐大差距之下,大型海淡廠能貢獻的經常性收入依舊十分可觀。

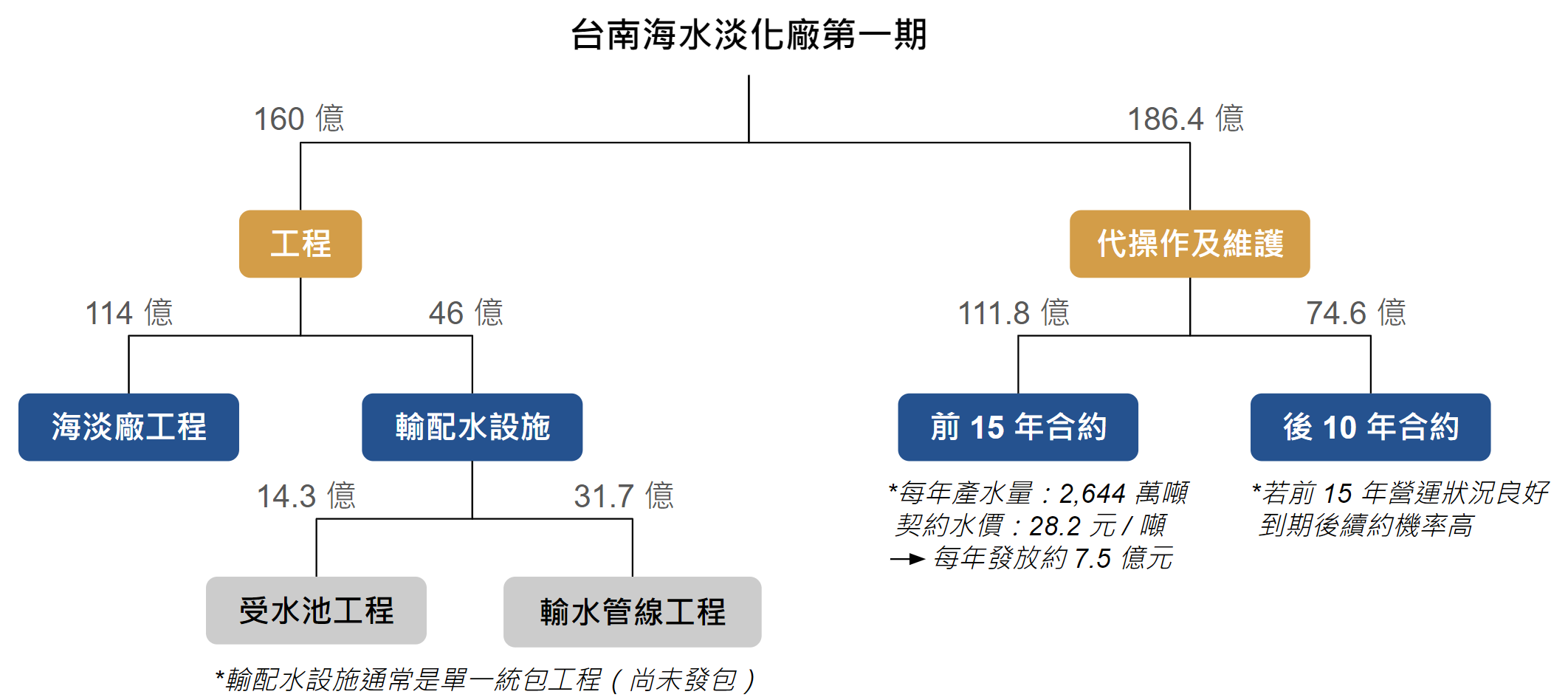

以國統為例,目前每年的海淡水處理量僅 173 萬噸,遠低於將在 2028-2029 年完工、年產水量達 2,644 萬噸的台南海淡廠。台南海淡廠完工後,預計每年能為國統帶來約 4.3 億元的額外收入,帶動經常性收入翻倍成長。此外,由於大型工程的代操及維護合約時長至少 15 年,隨著完工工程的逐步增加,經常性收入有望穩定累加。

台南海水淡化廠第一期合約細項

Source:經濟部水利署、富果研究部

註:國統與中工(市:2515)共同取得的標案為「海淡廠工程」與「前 15 年代操作及維護合約」,扣除中工的份額後,國統實際承攬的未稅金額為 115.3 億元。「輸配水設施」則尚未發包。上述資料於 2023 年 4 月核定,因此會與實際版本有些許差異。

憑藉管材優勢,國統具備完整水資源工程解決方案,較同業更具話語權

國統的最大優勢在於能夠一條龍整合水資源相關的工程需求,在工程的各個階段提供相應的解決方案,使國統不僅能統包工程,還能與其他廠商共同承攬。以新竹海淡廠為例,國統是唯一同時參與海淡廠及輸配水設施工程投標的廠商,儘管最後僅取得輸配水設施的標案,但也充分顯示了國統在海淡廠工程領域的完整性。而在實績較少的再生水廠領域,國統也能透過管道工程,以共同承攬的方式參與。以國統與山林水共同承攬、目前單日產水量最大的福田水資中心為例,國統便承攬了 35% 的總得標金額。

以上可以看出,與同業多只專注於工程領域不同,國統在水資源領域有著更高的完整性。總結而言,富果認為國統具備以下三種優勢: 1)在管道工程的成本與技術優勢,2)在水資源環境工程,不僅可以作為統包商進行承攬,也能與其他廠商聯合承攬,3)在自身並未參與的工程,亦可透過銷售管材獲利。

因此,即使「第三期國家氣候變遷調適行動計畫」的兩座大型海淡廠已大致發包完畢、在手訂單的未認列金額可能已接近本期計畫的高點,我們仍看好國統能透過管道工程與管材銷售,將在手訂單維持在一定的水準。

展望未來,大型工程與經常性收入將帶動公司獲利持續提升

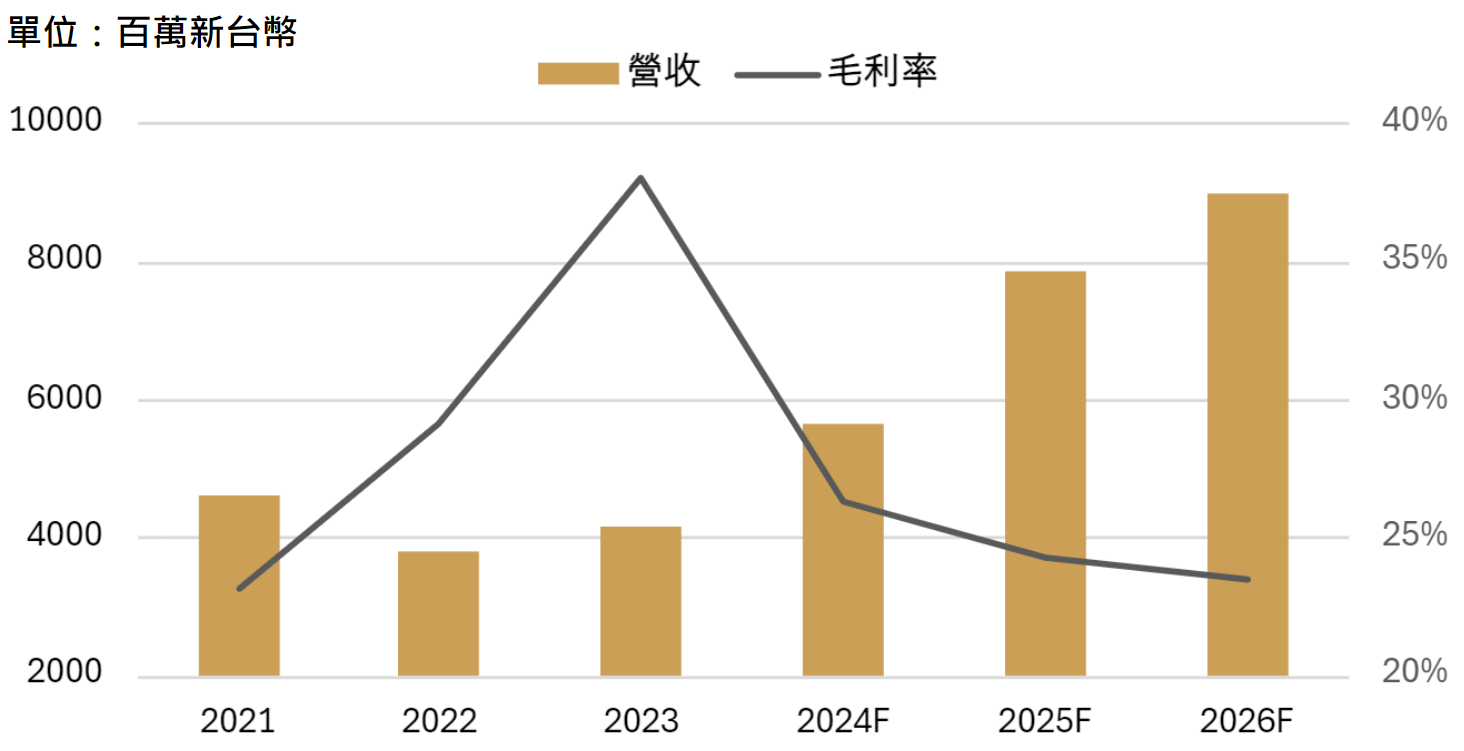

根據經營層的說法,公共工程的營收貢獻雖大,但毛利率也較低,因此在未來占比持續增加下,毛利率也將受到稀釋。在公共工程營收占比提升之下,國統 2024H1 的毛利率僅 25.2%,較 2023 年同期降低 12ppts,顯著影響了公司的獲利評價。

考量 2024 年取得的 16 億元高毛利率管材訂單已於 7 月開始出貨,因此預計 2024Q3 開始,毛利率將緩步回升。從長期角度來看,極端氣候風險上升、工業用水需求逐年增加、政府加大水資源投資的趨勢仍未改變。隨國統 267 億元的在手訂單在未來逐步貢獻,未來三年的營收都將維持雙位數以上的增長。富果認為,儘管毛利率會被稀釋,但因營收貢獻金額龐大,公司的獲利仍將持續成長。

營收的長期增長將減輕毛利率下滑對公司獲利的影響

Source:富果研究部

三、財測預估

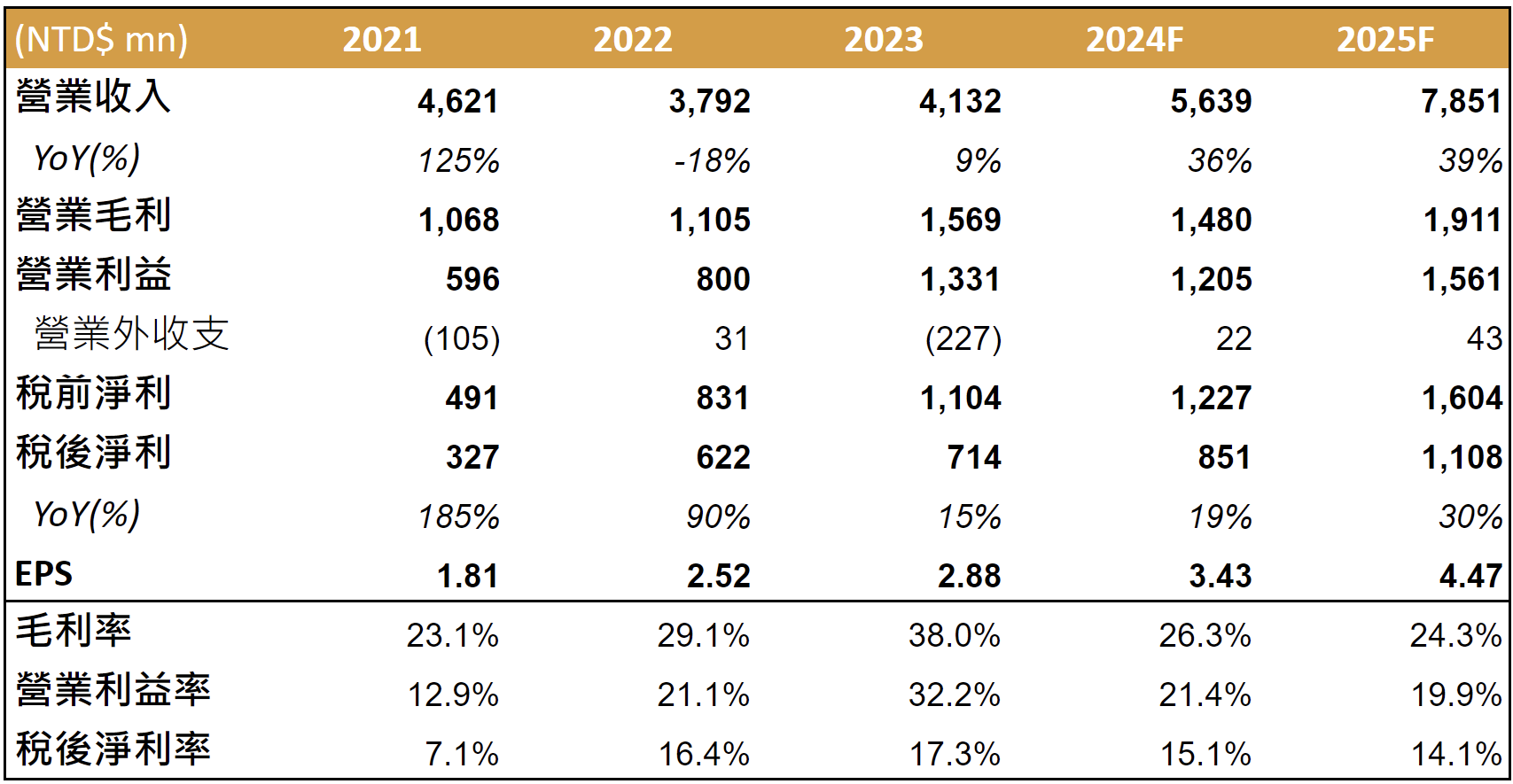

- 營收方面,隨大型工程開始認列營收,公共工程占比將進一步提升,預估 2024 / 2025 年營收將達 56.4 / 78.5 億元新台幣(以下同),YoY +36.5% / +39.4%。

- 毛利率方面,隨管材訂單於 7 月開始出貨,2024 全年毛利表現將優於上半年。2025 年由於公共工程營收進一步提升,預計毛利率將小幅下滑。預估 2024 / 2025 年營業毛利率為 26.3% / 24.3%,YoY -11.7ppts / -2ppts。

- 業外損益方面,由於大陸子公司廈門國新的訴訟案,國統分別於 2023 年 Q2 和 Q4 提前認列 1.1 億元的業外損失,影響 EPS 約 0.88 元。目前訴訟一審已勝訴,且對方在二審中未提出新的證據,國統勝訴機率較高。然而,管理層認為訴訟損失是否迴轉仍需進一步評估,因此富果並未將此列入財務預測中。

- EPS 方面,預估 2024 / 2025 年 EPS 為 3.43 / 4.47 元,YoY +0.55 元 / +1.03 元。

以目前股價 61.3 元計算之 Forward P/E 為 13.7 倍,位於國統歷史本益比區間的中下緣,考量到公司產業地位獨特且長期成長趨勢明確,評價可能已被低估。

Source:富果研究部

下行風險:降雨天數異常增加,影響工程進度

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前有持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅, CFA

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度