在<車用 ADAS 是什麼?深度解析「駕駛輔助系統」兩大技術與發展潛力>提到,隨著 ADAS 和自駕車滲透率增加,車用感測元件的需求將明顯成長,光達更是其中的主流技術之一。 Luminar(NASDAQ: LAZR)身為光達市場中的領頭羊之一發展又是如何?

看完這篇報告,你將了解以下幾件事情:

- Luminar 簡介及股權架構

- Luminar 業務現況及未來展望

- Luminar 2023 年財務預估及成長潛力

▼ 小研究,大躍進 ▼

【全新 Fugle App 自信推出】讓每一次的小研究,成就你的實力大躍升

iOS 下載|https://link.fugle.tw/6XOE8 Android 下載|https://link.fugle.tw/w38yh

iOS 下載|https://link.fugle.tw/6XOE8 Android 下載|https://link.fugle.tw/w38yh

◆ 開立《玉山證券 富果帳戶》再享不限篇數閱讀完整文章永久權限 ◆

>> 點我開戶即享優惠 <<

公司簡介

Luminar 成立於 2012 年,並在 2020/12 於美國 Nasdaq SPAC 上市,為自駕車光達感測器及軟體服務的供應商,是目前市值最高的光達公司(約 28.7 億美元)。

註1:Luminar 由 Gores Metropoulos 併購後 SPAC上市,總共籌集了近 5.9 億美元現金

註2:SPAC(特殊目的收購公司)與傳統 IPO 不同,讀者可以參考 <Gogoro 赴美上市 (上):白話詳解 SPAC 運作模式>

公司目前有兩大業務部門:

- 自駕解決方案(Autonomy Solutions)- 提供汽車、商用卡車、自駕計程車等廠商完整的光達服務,目前兩大產品為 Iris 和 Sentinel,前者為光達硬體設備,後者則為軟體服務。

- 先進技術服務(ATS, Advances Technology Services)- 提供感測元件、雷射光以及 ASIC(特殊應用積體電路)等重要零組件的設計、測試和諮詢服務。在 2022Q2 由過去的 「Component 部門」更名為「ATS 部門」。

註:Sentinel 為 Luminar 與 Volvo 旗下軟體公司 Zenseact 所共同研發,以 Zenseact 的 OnePilot 自駕軟體結合 Luminar 的 Iris 光達所設計,將在未來提供給其他汽車製造商。

Source: Luminar, 富果研究部

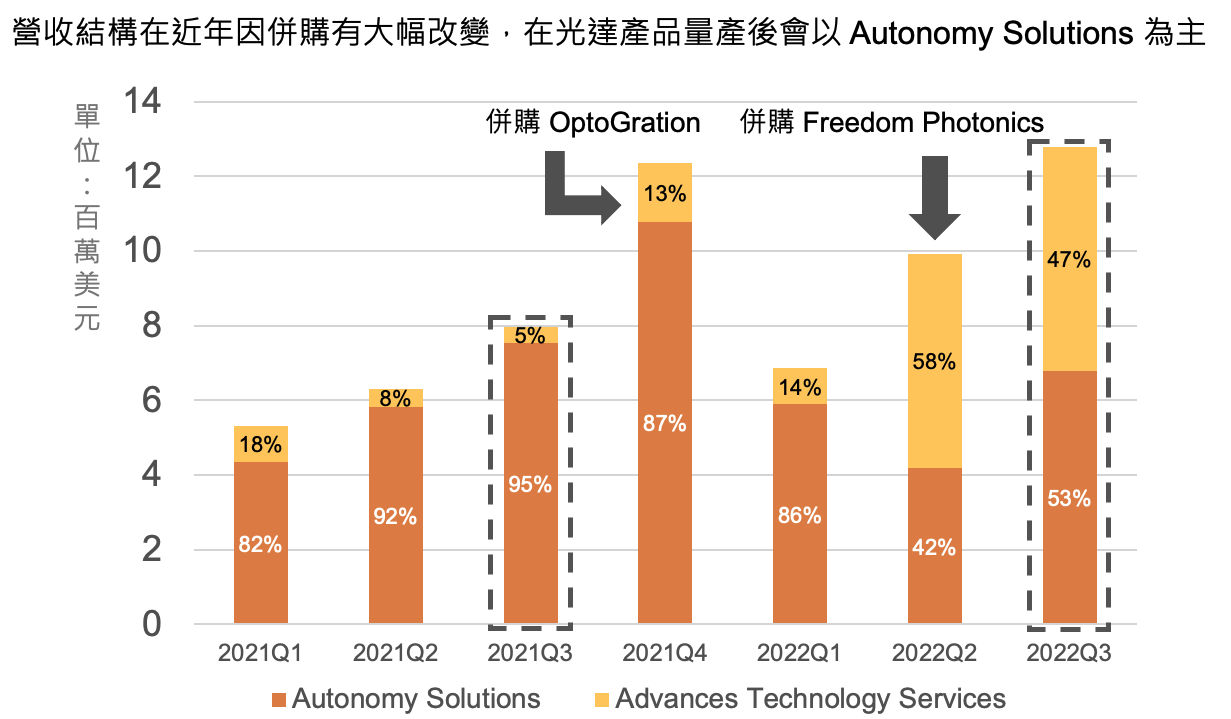

公司在 2021、2022 年為了垂直整合光達供應鏈而分別併購 Optogration 和 Freedom Photonics(後續會詳述併購公司業務),並併入 ATS 部門,使得 ATS 營收佔比由過往不到 10% 提高到目前接近 50%。Luminar 本身業務仍是以 Autonomy Solutions 為核心,預估未來營收佔比會隨著產品量產而提升。

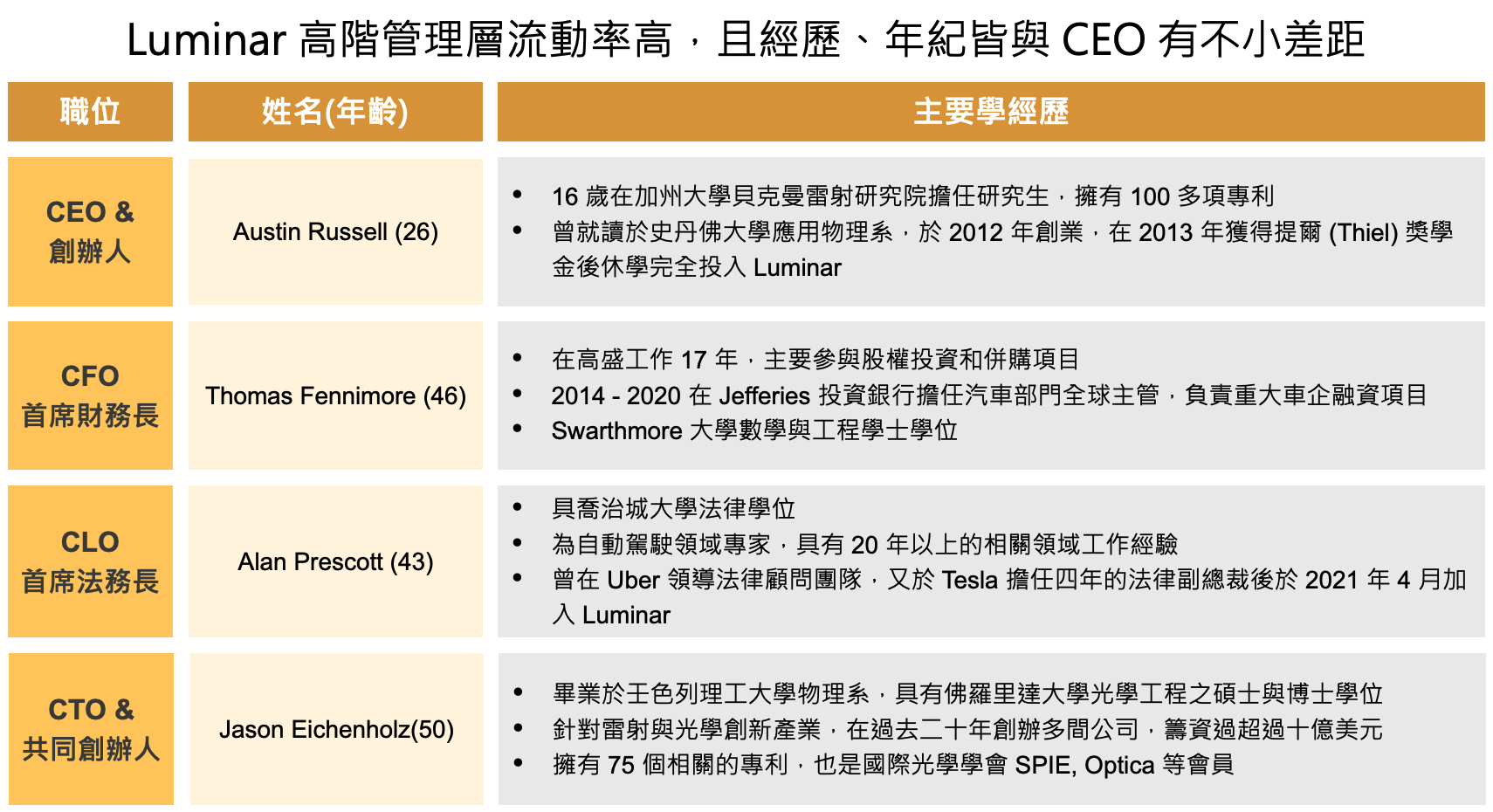

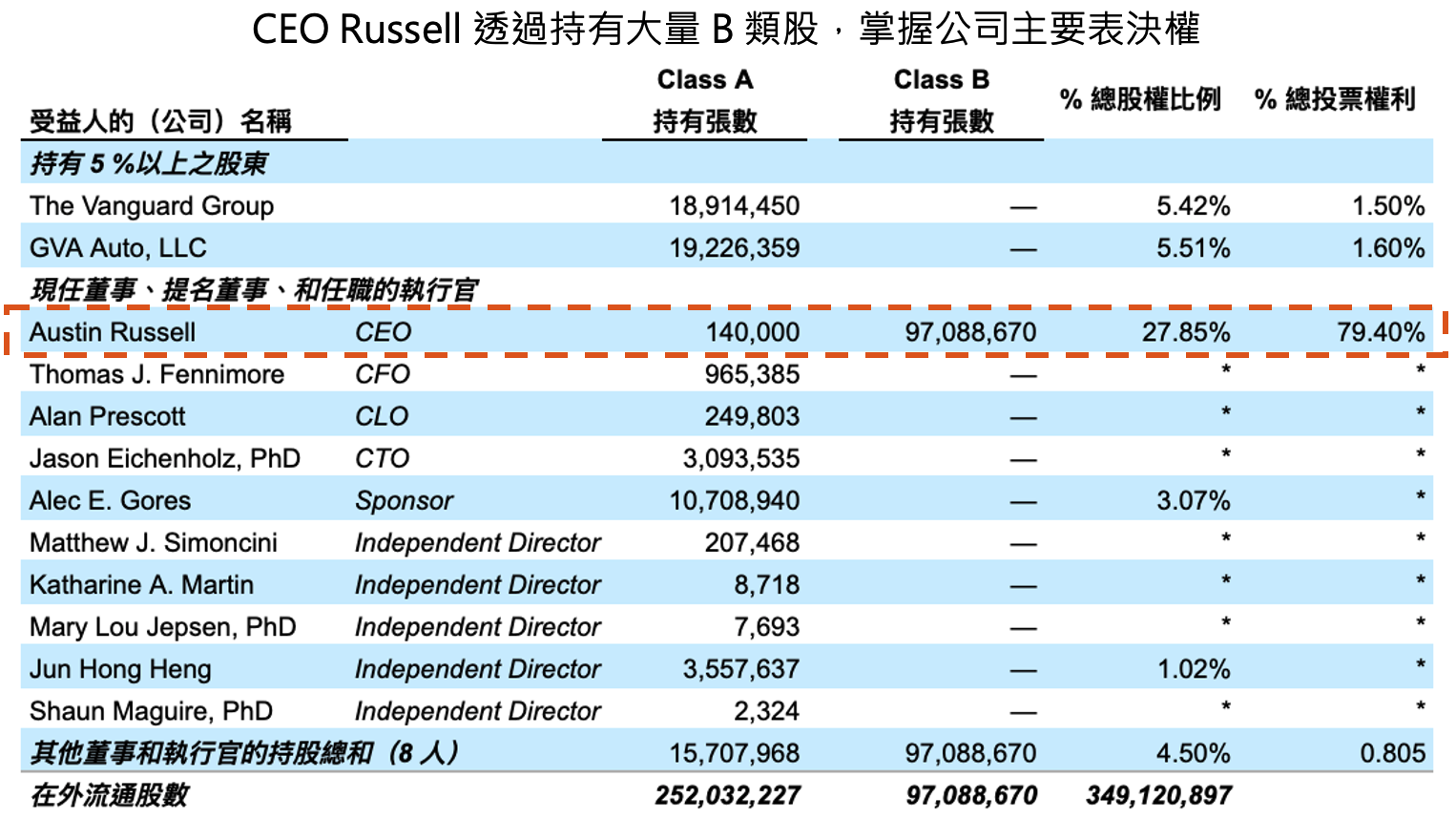

CEO Russell 成立公司十年,以雙重股權制度鞏固決策權

除了創辦人兼 CEO - Austin Russell 外,其餘經營層多在汽車自駕和光學產業皆具有多年的工作經驗。Luminar 近年也挖角了許多在同業間的高階幹部, 然在 2021 年底,Luminar 的 CBO(首席業務長)也被挖角去量子產業公司,高階管理層流動率高,未來可能需注意經營層更換過於頻繁的潛在風險。

Source: Luminar, LinkedIn

股權結構方面, Luminar 採用 A、B 股雙重股權結構(兩者皆為普通股,但每股 B 類股投票權是 A 類股的 10 倍),CEO Russell 一人就持有公司 27.9% 的股權,並握有公司 78.4% 投票權,股權及投票權都集中在創辦人手中。

富果認為,雖投票權集中在創辦人手中能避免公司遭惡意收購,但讓絕大部分決定權都落在較年輕的 CEO 手中而不分散至公司經營層中,加上公司其他經營層的年紀、資歷都較創辦人深厚,並不是個健康的經營團隊架構,需注意後續公司經營層摩擦的問題。

Source: Luminar 委託聲明書(2022/3)

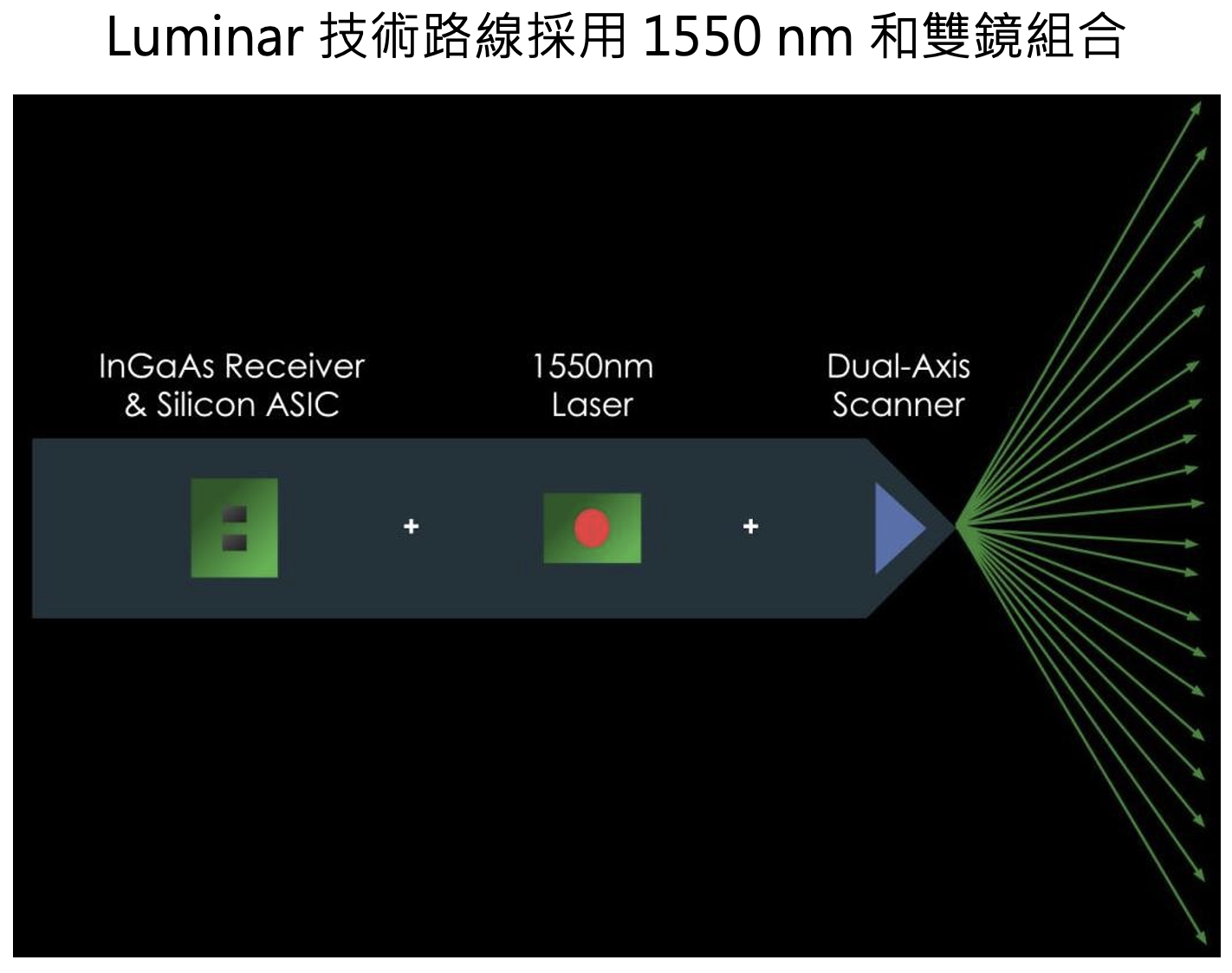

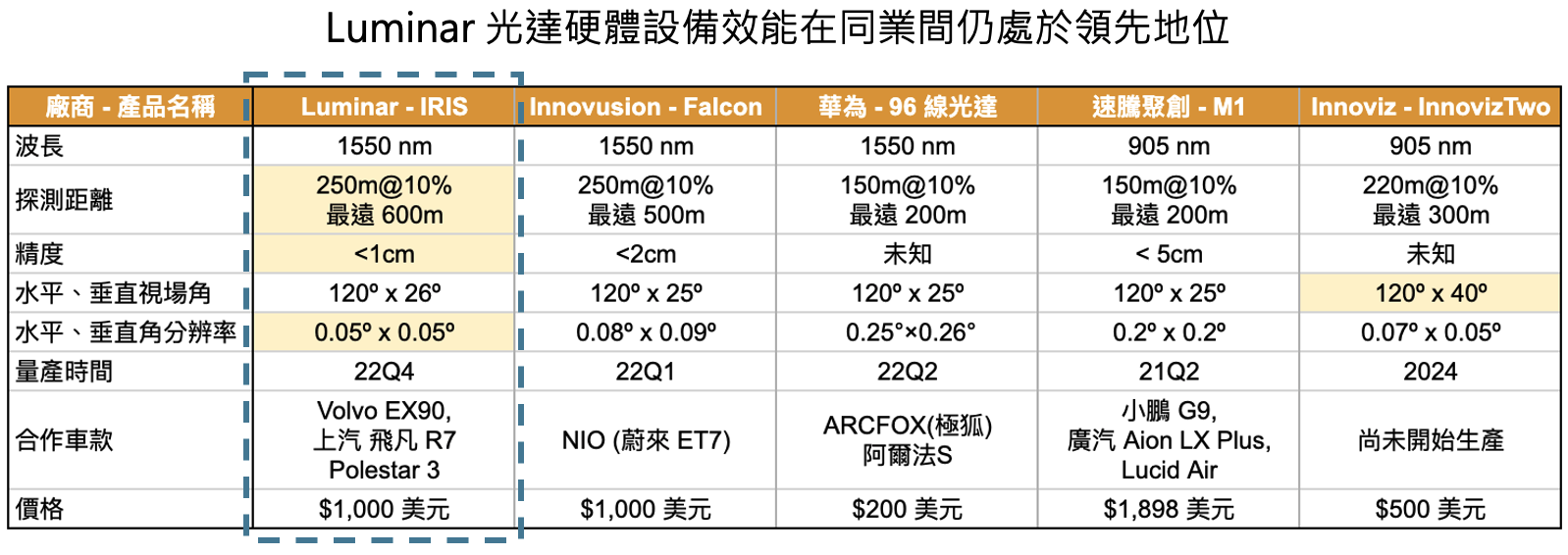

Luminar 採用波長 1,550 nm 的半固態光達,較競品有較好的精度及探測距離

Luminar 的光達產品 Iris,採用波長為 1,550 nm 的點光源、雙鏡掃描的半固態的光達。

Source: Luminar

目前市場上最常見的光源波段為 905 nm,並以矽作為接收器的材料 ; 而要吸收波長1,550 nm 的光源,需使用成本較高的 InGaAs(砷化銦鎵)做材料,但也因其能在提高功率(功率越高,探測距離更遠)情況下維護人眼安全,使 Luminar 產品綜合效能目前領先市場。

註:人眼對大於 1,400 nm 的紅外線吸收比例較低,傷害性小。對於光達的光源、測距、掃描成像的技術有興趣的讀者可以參考<車用 ADAS 是什麼?深度解析「駕駛輔助系統」兩大技術與發展潛力>

Source : 各光達廠官網、富果研究部

註:表格中的「250m@10%」 意指為在 10% 反射率以下時最遠探測距離為 250 m

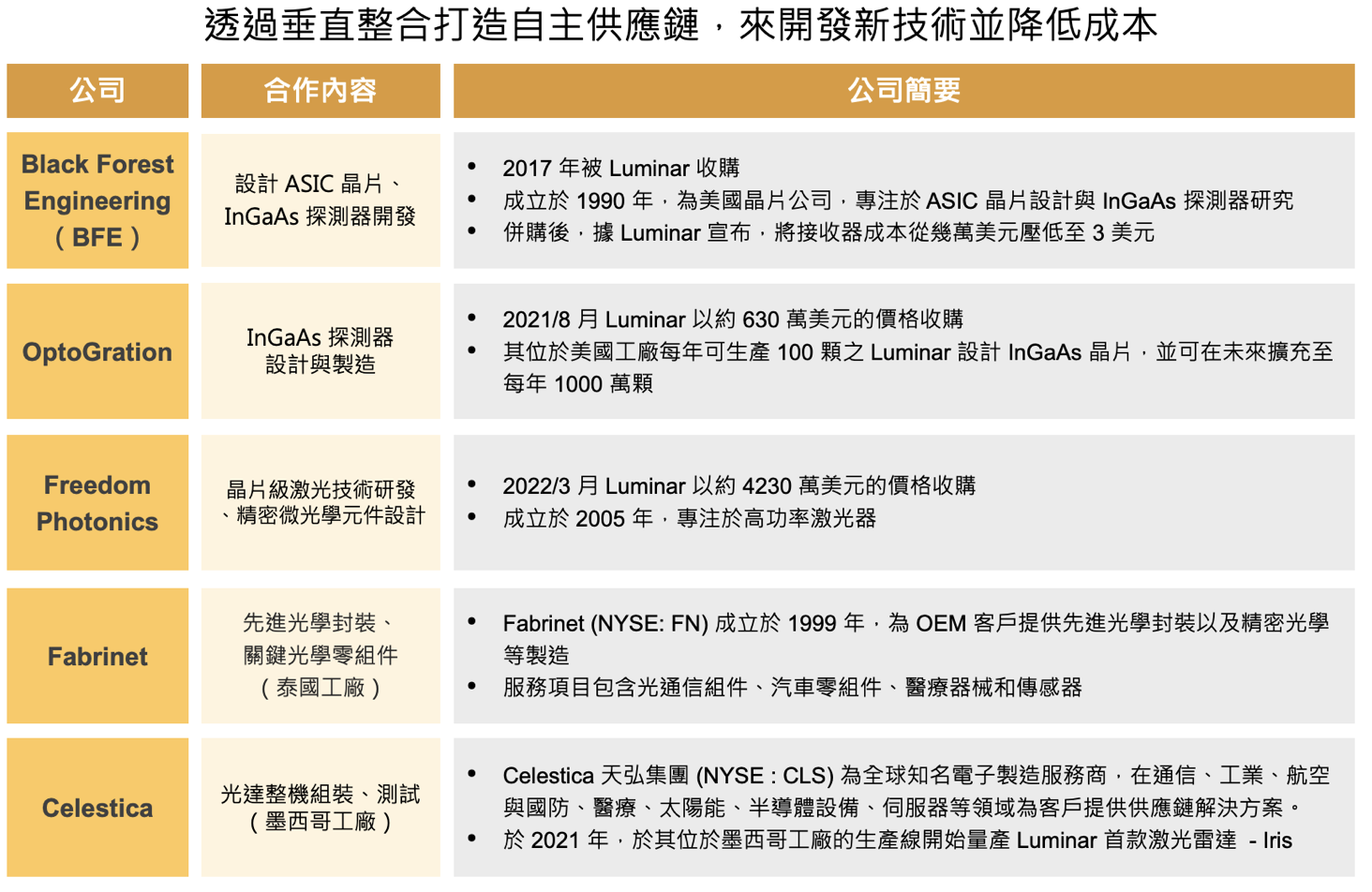

Luminar 主打 IDM 模式,透過併購、技術整合以達到長期降本目標

由於光達產業仍在發展初期,市場規模不大供應鏈也尚未完整,因此是否能快速降低成本以達規模經濟效益是廠商的競爭關鍵。

Source: 富果研究部

Luminar 以 IDM 的模式經營,透過併購上表中之 BFE、OptoGration、Freedom Photonics 等公司,以一條龍的方式整合了技術(藉由 ASIC 晶片的研發降低 InGaAs 的用量),並將封裝測試等業務外包,以降低成本。

公司近三年的併購合計認列無形資產 4,160 萬美元,約佔總資產 6 %,其中商譽佔約 2.5 %(約1,883 萬美元),若未來成效不如預期需進行商譽減值,以目前 3 千多萬的營收規模評估仍會造成巨大影響。

雖然 Luminar 目前在技術上具有優勢,但調查目前採用光達的大多是中國車廠,且中國光達供應鏈也逐漸成熟,Innovusion、華為、速騰聚創等都已可量產光達產品,且在產品效能端也急起直追,判斷 Luminar 較難在中國市場佔優勢。

Luminar 近期主要與中國上汽集團和 Volvo 合作,將於 2022 年底至 2023 年初與商用車廠開始量產 Iris

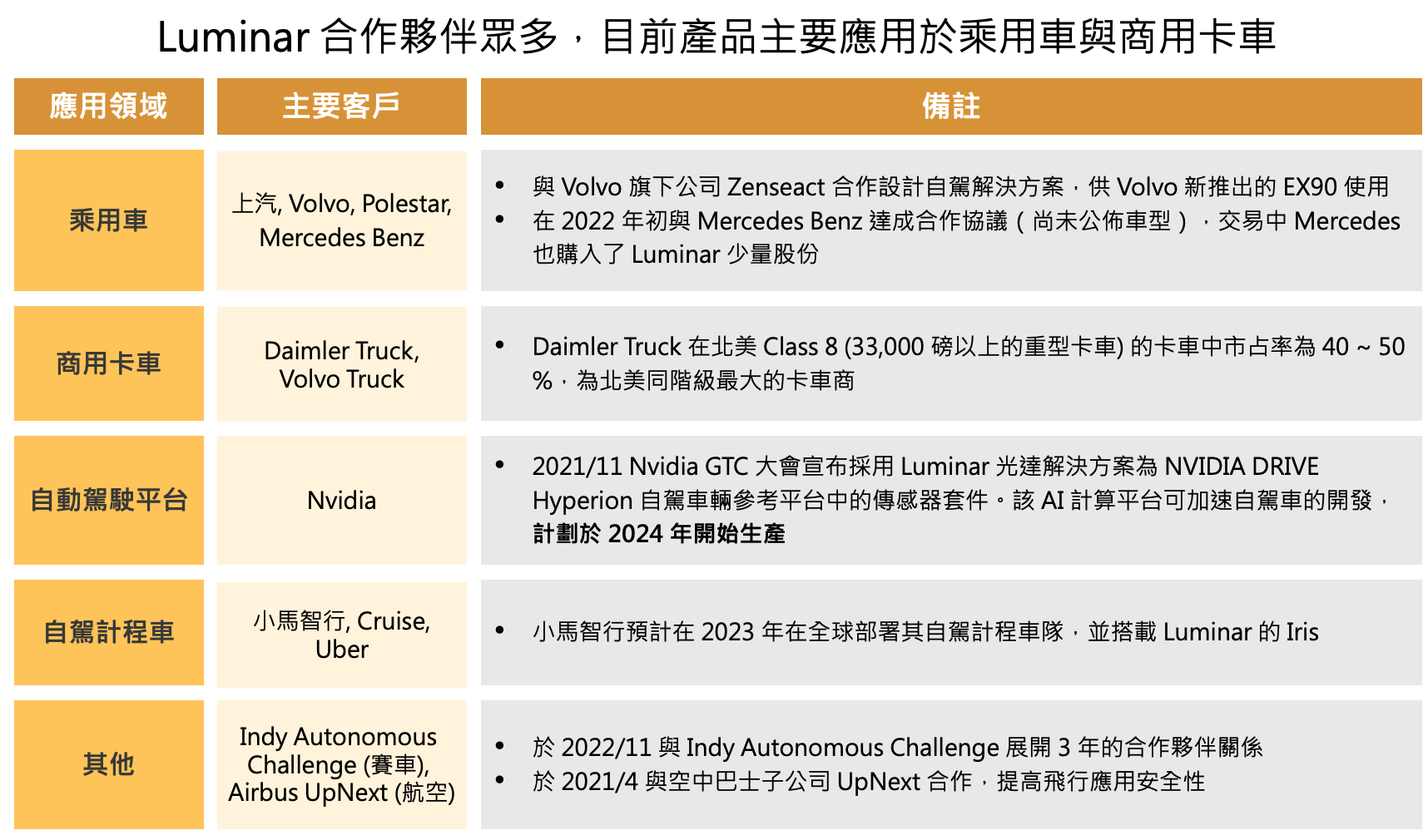

Luminar 自成立以來已經與超過 50 家公司建立合夥關係,包括全球主要的汽車製造商,以下為其各領域主要合作夥伴:

Source : 富果研究部

雖合作企業多,然其產品的主要客戶只有上汽的飛凡以及 Volvo 和其旗下之 Polestar,屬於二線甚至三線的車廠,其餘合作汽車大廠的車款多屬於測試品,尚無法貢獻明顯營收。

2022 年已陸續有三間車廠發布其結合 Luminar 光達(Iris)的車款,分別是上汽飛凡的 R7、Polestar 的 Polestar 3 以及 Volvo 純電版本的 90 系列 EX90。截至 2022 年 10 月,只有 R7 車款開始銷售,後兩者分別須等至 2023Q2 和 2024 年初才會上市,預估 2023 上半年前隨著 Luminar 仍持續擴增產線但營收不會顯著提升,虧損仍會持續擴大。

截至 2022 持有現金 5.5 億元,明年上市販售車款為能否轉虧為盈之關鍵

閱讀進度