CPU、GPU 大廠 AMD(Nasdaq:AMD)近日公佈 2022Q3 財報,因 PC/NB 需求疲軟,整體營運較上季明顯衰退,以下為本次重點更新:

2022Q3 財務表現遠不如上季預期(以下均為 Non-GAAP 數字):

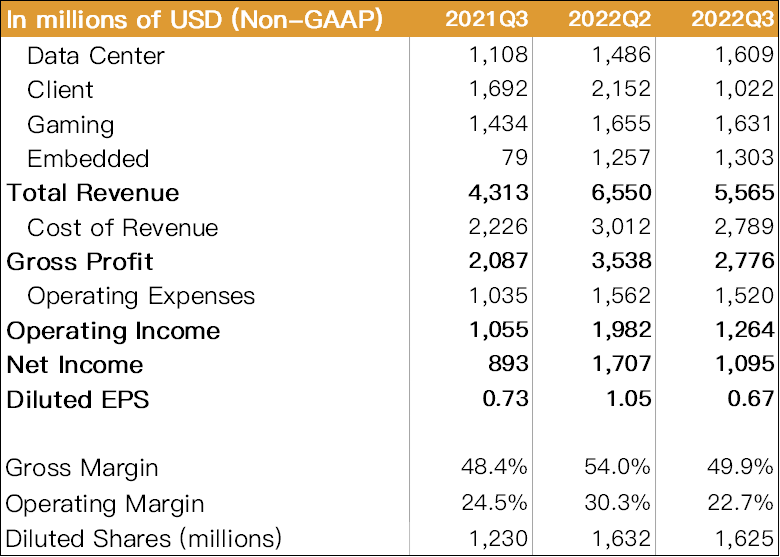

AMD 2022Q3 營收為 55.7 億美元(以下同),QoQ-15.0%、YoY+29.0%,明顯低於上季財測之 67 億元;毛利率 49.9%,QoQ-4.1ppts、YoY+1.5ppt,主因 Client 部門(PC/NB CPU)銷量衰退和 ASP 下降。

營業利益率為 22.7%,QoQ-7.6ppts、YoY-1.8ppts;稅後淨利為 11.0 億元,QoQ-35.9%、YoY+22.6%;稀釋後 EPS 為 0.67 元,QoQ-0.38 元、YoY-0.06 元。

Source:AMD、富果研究部

Source:AMD、富果研究部

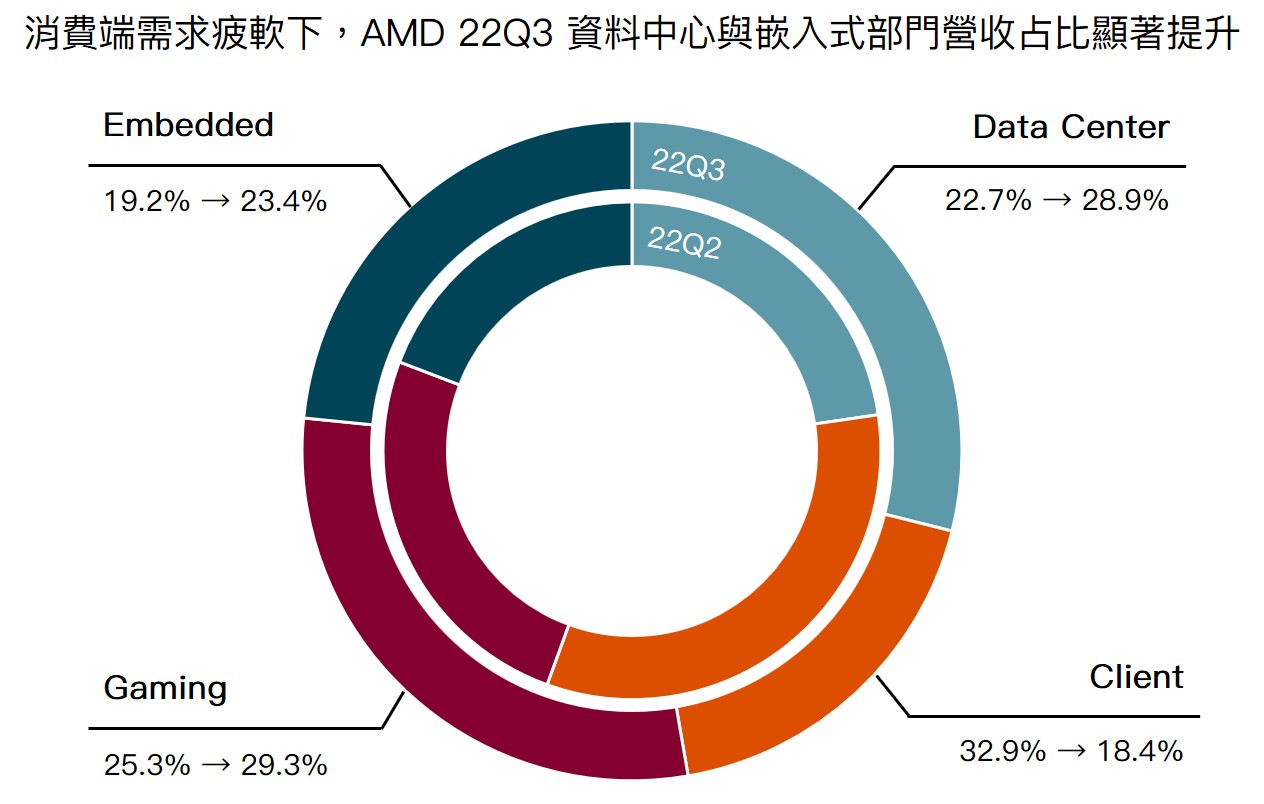

Data Center 與 Embedded 部門持續成長,然 Client 大幅衰退拖累整體營收

2022Q3 營收占比為 Data Center 28.9%、Client 18.4%、Gaming 29.3%、Embedded 23.4%。其中 Data Center、Embedded 占比因企業端需求穩健持續成長。

Source:AMD、富果研究部

Data Center

營收 YoY+45.2%,QoQ+8.3%。此季各大 CSP 仍持續導入 Zen 3 架構的 EPYC Milan 伺服器 CPU,且採用 Xilinx 的 SmartNIC(智慧型網卡)和 Pensando 的 DPU 客戶數持續提升,帶動部門營收成長。

註:關於 Xilinx 和 Pensando 併購可參考<超微 AMD 營收創歷史新高,會如何應對下半年產業逆風?>研究報告。

Zen 4 架構伺服器 CPU 即將發佈,市占預期可持續成長

AMD 將於 2022/11/10發佈延後近半年的 Zen 4 架構伺服器 CPU(代號 Genoa)。 從公司 2022/6 月分析師日的簡報和國外網站流出的效能比較圖,可看出 Genoa 系列 CPU 效能的顯著提升,最高階版本甚至勝出當前 Intel(Nasdaq:INTC)頂規的 Xeon CPU 兩倍以上,對於資料中心等高耗能場景而言,能夠在維持效能下降低 CPU 工作頻率(即以較低耗電運行),將有相當大的採用誘因。

針對本季及未來需求,CEO Lisa Su 再次提到北美 CSP 客戶需求依舊強勁,將持續帶動公司明年伺服器業務成長,但企業端和整體中國市場,則受總經環境影響明顯,今明兩年需求相對疲軟。而 AMD 客戶集中於一線 CSP,公司估計明年營收仍可以 20%-30% 速度成長,對比 Intel Q3 資料中心部門營收 QoQ-8.7%,AMD 營運狀況相對穩健。

本季公司已小量出貨 Genoa 至客戶端,而供應鏈預計其放量時間點將落於 2022Q4-2023Q1 ,相較目前 Intel 新平台推出時程仍相對不明朗(預期至少延至 2022 年底才發佈),富果認為 AMD 有望憑藉產品優勢,擴大公司於 x86 伺服器 CPU 的市占率,根據 TrendForce 預估,其市占率有望於 2023 年底突破 25%(目前不足 20%)。

最後,綜合參考伺服器供應鏈觀點,預計庫存狀況將在 2022Q3 觸頂,並在 2023Q1 起逐季受惠 AMD 新平台出貨而重啟拉貨,但需至少等到 2023Q2 Intel 新平台量產,才會出現明顯放量,後續可持續關注相關供應鏈的出貨狀況。

Client

營收 YoY-39.6%,QoQ-52.5%。主因 Q3 整體需求疲軟,導致出貨量和 ASP 雙雙下滑。

公司預估 2022、2023 年 PC 出貨量將分別 YoY-20%、-10%,且根據供應鏈訪查,PC/NB 庫存堆積仍嚴重,預計去庫存將持續到 2023Q2 ,因此富果認為,AMD 在消費性市場明年表現僅將持平。

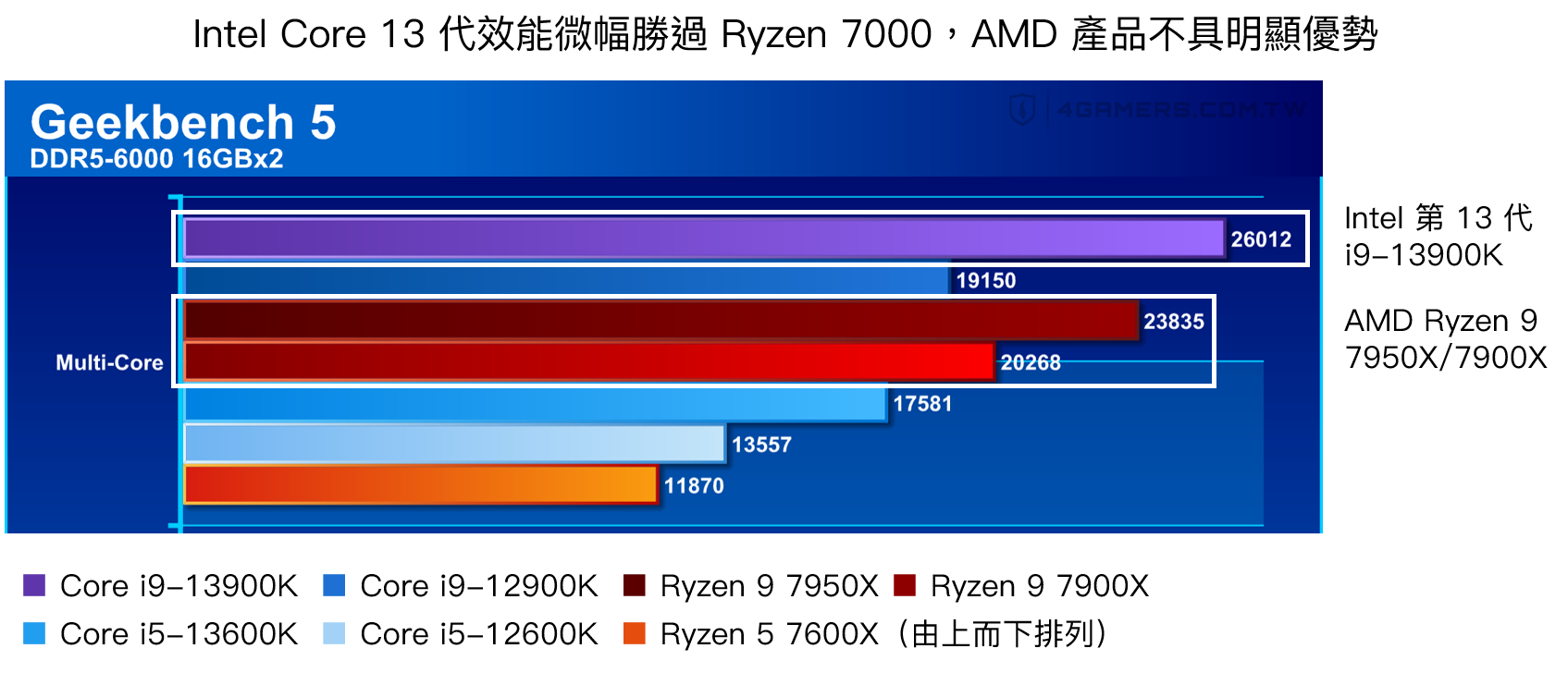

受總經環境及裝機成本明顯提高影響,Ryzen 7000 銷售狀況不如預期

本季 Ryzen 7000 CPU 開賣,然因裝機成本較上一代明顯提高(包含僅支援 DDR5 記憶體、需更換至較貴的 AM5 主機板等),疊加目前高通膨情勢下需求降溫,銷售狀況不如預期。

根據德國電商 Mindfactory 數據,Ryzen 7000 系列 CPU 銷量占比從首週的 22% 下滑至次週的 6%,銷量衰退約 70%(舊款的 Zen-Zen 3 架構 CPU 銷量反倒成長);此外,美國 Amazon 銷售榜中更是要到 10 幾名後才看得到 Ryzen 7000 系列產品的身影。

和近期開賣的 Intel 第 13 代相比,評測顯示 Intel 第 13 代效能不輸 Ryzen 7000 系列(但在功耗上仍屬 AMD 優勢),不過沿用主機板、兼容 DDR4/5 記憶體等因素讓升級成本較低,使得 AMD 產品不具明顯優勢,預期 2023 年 AMD 在 PC CPU 的市占率、銷售無法顯著成長。

Source:4Gamers、富果研究部

Source:4Gamers、富果研究部

不過在 NB 應用上,功耗的表現會更受到重視(因為筆電需應付不插電使用的場景),因此 AMD Zen4 架構在筆電上若能表現同樣優異的功耗仍有機會擴張其整體 x86 PC/NB CPU 的市占率,可持續關注 2023 年是否有新品發佈。

Gaming

營收 YoY+13.7%,QoQ-1.5%。主因顯卡持續跌價

閱讀進度

")