張忠謀先生提出專業晶圓代工後,半導體產業便進入專業分工模式。但隨晶片設計日漸複雜,產業鏈分工更加明確,產業最上游開始出現坐擁晶片設計 IP,或稱矽智財的公司,並以 IP 授權為主要業務。

本篇文章將介紹 IC 產業上游的矽智財產業,解釋包含 IP 公司和 IC 設計服務公司的商業模式,而台股又有哪些相關供應鏈。看完這篇文章,你將了解以下幾件事情:

- IC 產業專業分工的發展進程

- 什麼是矽智財?

- IP 公司與 IC 設計服務公司的商業模式

- 矽智財相關投資機會

IC 產業自 IDM 模式持續往專業分工模式發展

在過去,半導體廠商為 IDM(Integrated Device Manufacturer)模式,也就是由一間公司掌控從 IC 設計到製造和後續封裝測試到銷售等所有的工作。雖然一條龍式的運作模式能夠有彈性且有效率的掌握產品發展進度,但隨著半導體製程越來越複雜,各階段的技術難度、資本資出也大幅增加,公司必須擁有非常雄厚的資本才能應付如此龐大的支出。

因此自 1990 年代開始,台積電(市:2330)和聯電(市:2303)等專業晶圓代工(Foundry)的出現,帶動半導體產業進入專業分工模式,傳統 IDM 公司逐漸轉向 Fab-Lite(輕晶圓廠)甚至 Fabless(無晶圓廠)發展,僅剩下 Intel、三星、德州儀器、英飛凌等較具規模的國際巨頭仍以 IDM 模式經營。IC 設計公司(Design House,鄉民經常稱作豬屎屋)也是在此時期逐漸嶄露頭角,以晶片設計為主要業務,並將晶圓製造、封裝等後續工作交由下游其他公司。

進入 2010 年代,隨著產業對單顆 IC 功能和性能要求的增加,IC 設計工作日漸複雜,為了使 IC 設計人員能夠專注於研發各家核心優勢並且加速 IC 開發,矽智財(IP 或 SIP,Silicon Intellectual Property)授權便此興起,使晶片不用從頭到尾自行研發,而採直接購買部分功能(通常是標準化常見功能)的授權方式達成,使 IC 設計公司進一步專業分工,造就許多 IP 公司以及 IC 設計服務公司竄起,邁入 IP-Lite(輕智財) 模式。

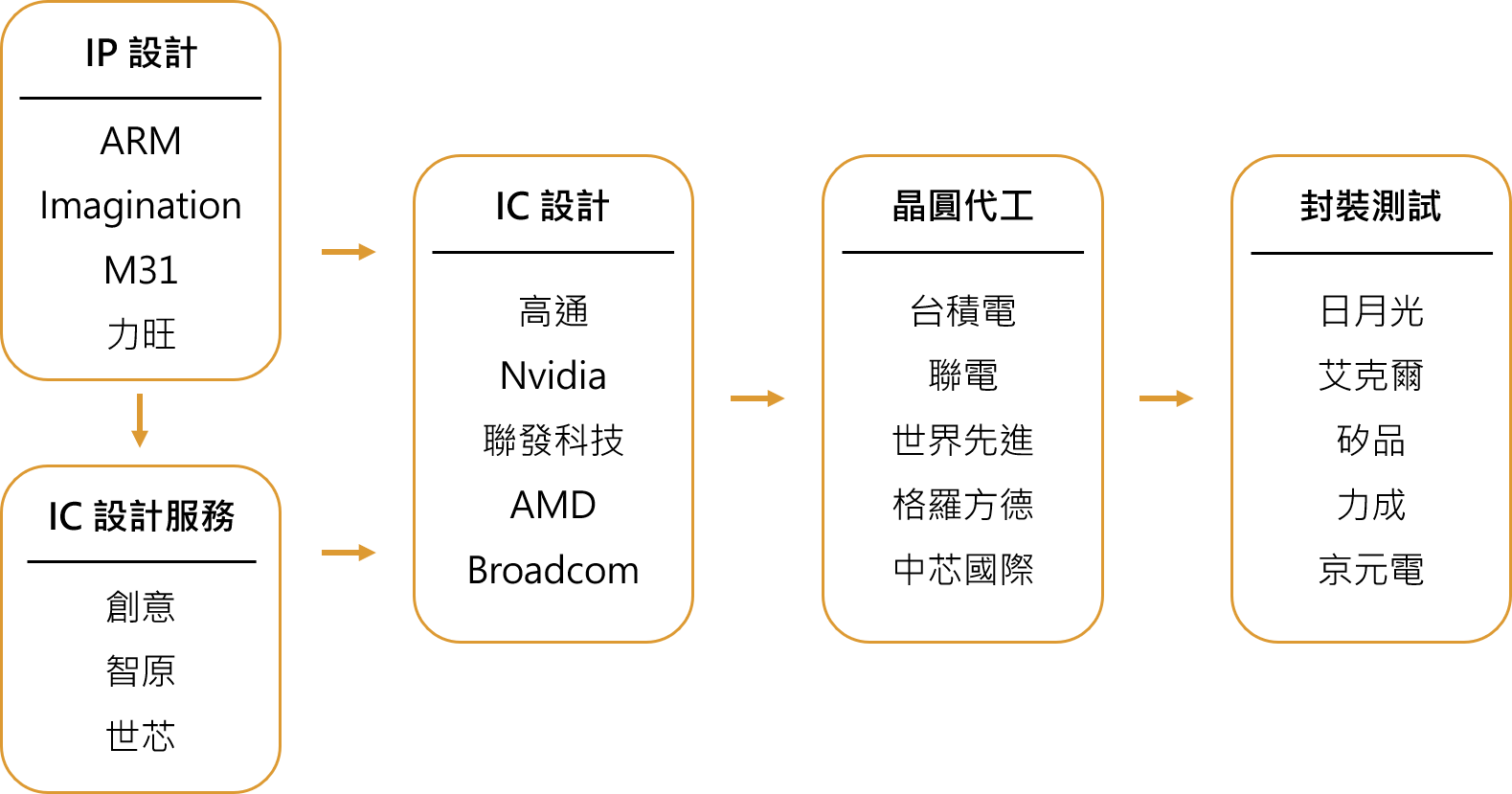

目前 IC 產業專業分工關係大致如下:

Source:富果研究部

什麼是矽智財?

閱讀進度

")