疫情延燒至今,從起初的搶購口罩、疫苗再到近期的快篩荒,造就許多相關公司的股價大漲。但隨後疫情時代的到來,到底有哪些產業能維持長期成長呢?透過今天這篇文章,你將了解到以下幾件事:

- 台灣疫情下的受惠廠商

- 口罩荒與快篩荒深入解析

- 醫療廢棄物處理公司將有望成後疫情時代受惠者

疫情初期口罩需求大增,市場嚴重供不應求

2020/1 月,全球各地爆發 Covid-19,由於此病毒會透過唾沫傳染,戴上口罩可大幅降低感染率,因此台灣人民開始大量搶購口罩,市場出現供不應求的狀況。而政府為抑制供給量嚴重不足出現的狀況,如惡意哄抬口罩價格、囤貨等,開始實施管制,例如禁止口罩出口、協助增加產能、定額制配給(須持健保卡實名制購買限量口罩)。

透過大量政府支出,台灣口罩產能從 2020/1 月的 188 萬片/日,三月下旬增加到 1,000 萬片/日,五月底至 2,000 萬片/日。隨著產能擴張得以滿足人民需求,政府於 2020/6 月 解除口罩銷售禁令,回歸自由買賣市場。

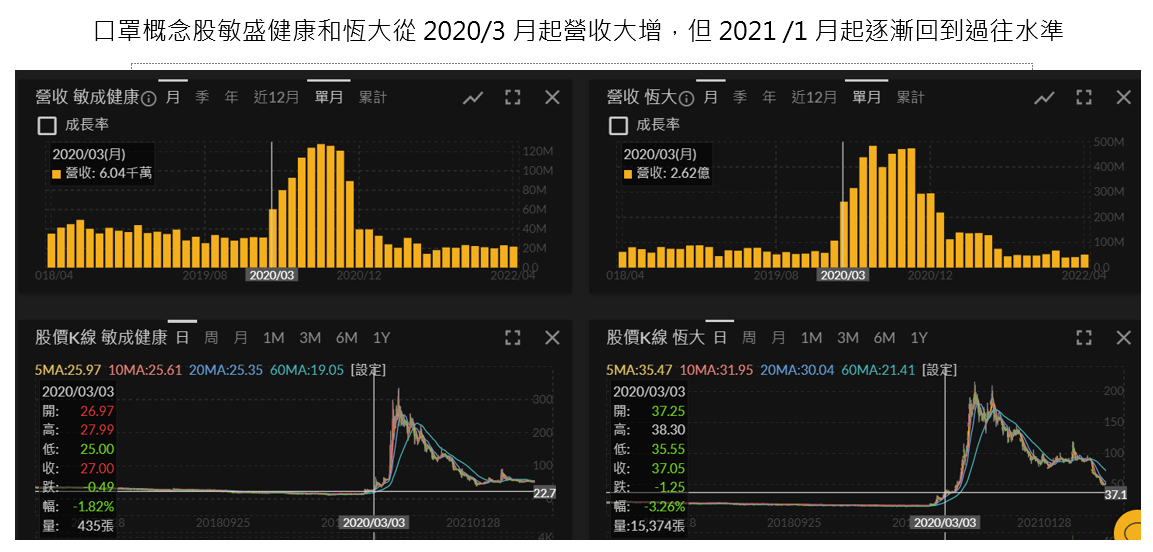

反映到相關公司業績,提供不織布的敏成健康(興:4431)和製作口罩的恆大(市:1325)在 2020/3月起營收明顯成長,加上政府輔助設立機器、徵收口罩的政策(以 2.5 元/片徵收,另計 0.6-0.9 元/片增產補貼費,疫情前平均售價僅 1 元) ,令口罩廠的利潤大增,恆大毛利率從 2019 年的 11% 成長到 2020 年的 67% 。

因進入門檻低和政府協助擴產,市場回歸正常供需,口罩廠利潤消失

但長期來看,因不織布和口罩生產製程難度低,口罩生產家數從疫情前的 30 多家增加至約 400 家,供給缺口很快被新進者和原有廠商擴產補足。而 2021 年因政府減少徵收數量,售價也因市場供給量的增加而下降,口罩廠的營收、利潤都明顯降低,如恆大 2021 年營收為 11.91 億元新台幣,YoY-71%,毛利率為 37%,YoY-45%,而股價也幾乎跌回疫情前的水準。 Source:富果

Source:富果

快篩劑複製口罩荒現象

同樣的情況,再次發生在 2022 年的快篩試劑上。台灣疫情從 2022/4 月以來再度惡化,但因二劑疫苗覆蓋率已達 80% 以上,中重症發生率僅 0.03%,政府決定與病毒共存,所有場所均正常營業,也取消實名制管理。在這個狀況下,人民為確認是否染疫,須購買快篩劑自行檢測。

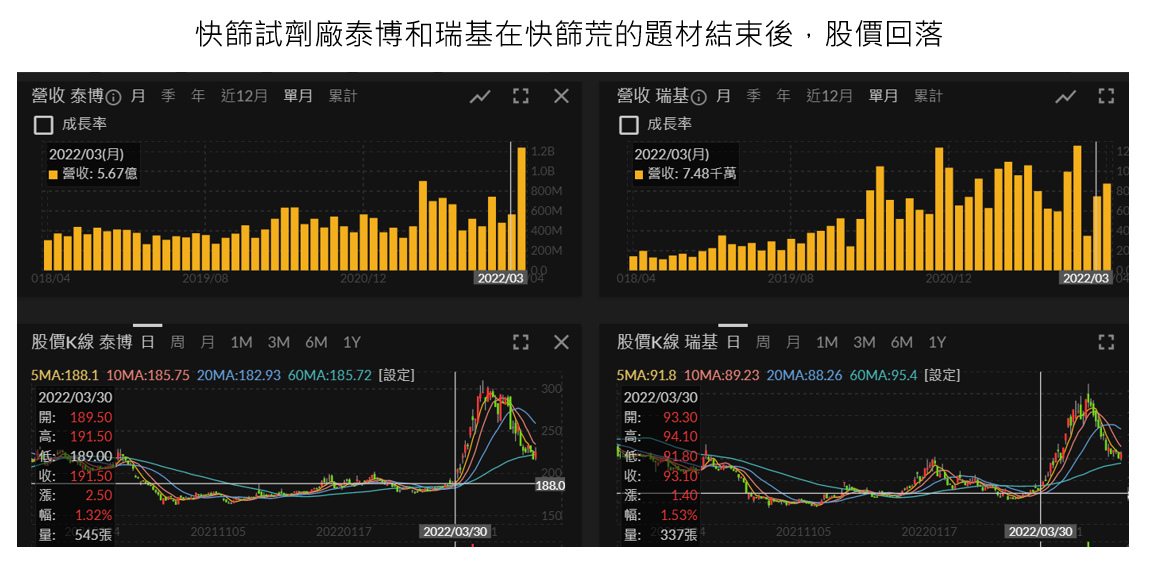

因此快篩劑需求暴增,導致一劑難求。也幾乎複製口罩荒的情況,人民四處排隊搶購、政府協助業者加開產能、設定價格上限及限制每人購買數量等。反應在相關公司,如台灣快篩試劑龍頭廠商泰博(櫃:4736)4 月營收 MoM+119%,而股價事先反應未來獲利,且市場投機意味濃厚,漲幅約 63%。

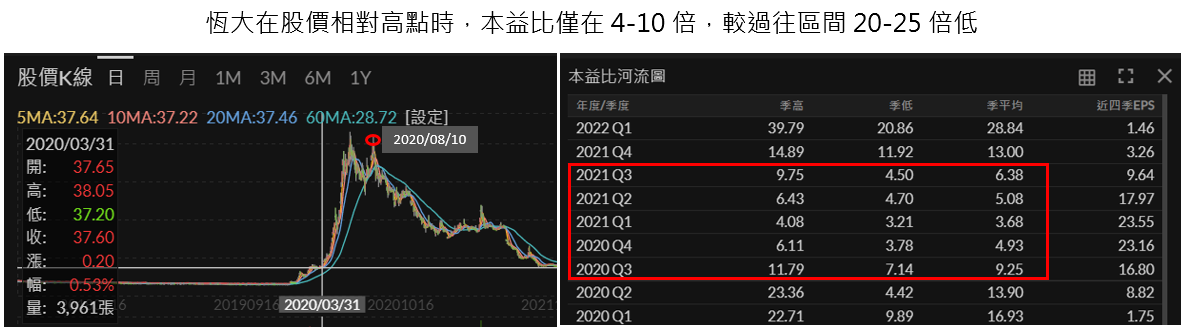

而快篩劑雖製作難度雖高於口罩,但隨著未來疫情趨緩及新產能開出,且政府進口國外商品因應,快篩將和口罩一樣,成為隨手可得的商品。現在看到相關公司的獲利成長,股價飆漲,都是短期的情緒行為,並無法持久。長期而言仍須關注個股競爭力跟產業的未來發展性,而投資人在追逐題材性的同時,須注意股價會提前反應未來的獲利狀況,在這種狀況下(類似景氣循環股),股價高點通常會出現低本益比的狀況,應避免落入估值陷阱(Value Trap)。

Source:富果

Source:富果

病毒共存下將帶動醫療廢棄物增長,回收廢棄物產業將有望受惠

展望未來,與疫情共存已成全球共識,對防護衣、醫療口罩、針筒等需求將持續存在,同時也造成大量的醫療垃圾,據台北市政府統計,醫療垃圾為疫情發生前的七倍左右,且此類廢棄物需透過特殊掩埋跟回收,避免造成環境污染或二次傳染,接下來將介紹專門處理回收物的廠日友(市:8341),預估未來將有望受惠此產業趨勢。

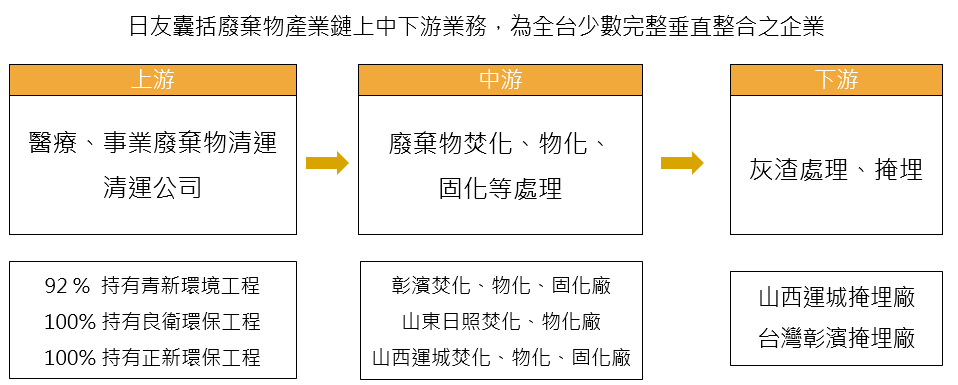

日友創立於 1994 年,是台灣最大,也是中國北京市最大(市佔率皆為 40%)的醫療廢棄物處理廠。公司在雲林、彰化、北京、山東皆有設廠,2021 年營收佔比為生物醫療廢棄物 48%、事業廢棄物處理 52%。

廢棄物產業鏈分為上游廢棄物運送、中游依據不同種類進行焚化、物化等特殊處理,下游再進行掩埋。通常接觸到一線客戶的是清運業者,因此日友透過持有青新(雲林)、正新(台南、東部、離島)、良衛(桃園)三間清運公司,讓服務廣佈全台,且自身設立焚化和掩埋廠,成為全台少數整體囊括全產業鏈業務的廢棄物處理業者。

而廢棄物另一產業門檻為執照跟特許權,不僅人員須專業執照,各類廢棄物也須經審核才能處理,台灣目前擁有特許權的機構僅 11 家。再者,焚化廠或掩埋廠不僅土地難尋,還須經過層層環評,如競爭對手可寧衛(市:8422)的掩埋廠就因環評卡關四年,遲遲無法動工。整體而言,在土地限制、法規嚴謹和環保意識下,廢棄物的事業具較高的競爭門檻。 Source:日友財報

Source:日友財報

廢棄物處理量的增長和擴廠將成日友兩大成長動能

閱讀進度