隨著醫療技術的進步,人均壽命延長,慢性疾病相關的醫療需求也越來越多。而腎病在全球致死疾病中增長排行第六,這篇報告將介紹台灣最大的洗腎耗材醫療器材商邦特(櫃:4107),分析其產業地位及未來成長潛力。看完這篇文章,你將了解:

- 邦特公司基本概況

- 末期腎病的治療方法:血液透析和腹膜透析

- 邦特未來發展性

公司介紹

邦特(櫃:4107)創立於 1991 年,為一醫療器材製造廠。目前在宜蘭有兩座廠房、菲律賓有一座廠房,並以自有品牌 BIOTEQ 行銷全球,推出血液透析(俗稱洗腎)中的消耗性醫療器材。

截至 2021 年,產品營收比重為血液迴路管類 23%、TPU(一種塑膠材料) 導管 25%、外科管類 16%、藥用軟袋類 12%、穿刺針類 7%、血管導管類 5%、關鍵零組件 2%、其他醫療耗材 8%。產品銷售各國,按地區劃分為亞洲 48%(台灣約 20%)、美洲 25%、歐洲等其他國家 26%,市場分散。

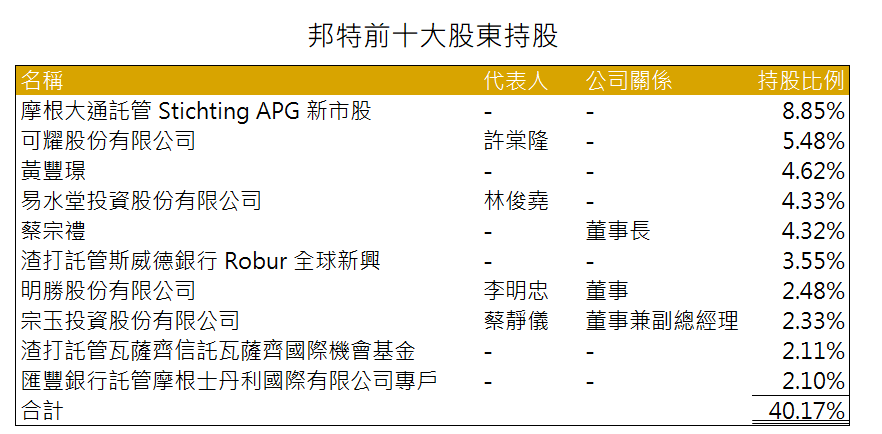

股權分佈

邦特董事透過直接和間接持股比僅 15%,持股比低。但值得關注的是 2021 年可成(市:2474)透過旗下子公司可耀持有 5.48% 股權,為可成切入醫材領域的長期投資計畫,因此此部分股權較穩定,而研究團隊認為可成不排除將繼續購買邦特股份的可能性。

整體而言持有邦特 1,000 張以上的股東從 2018 年約 20% 上升至 2022 年第一季的 48%,籌碼相對集中在大戶手中。

Source:邦特年報、富果研究部

Source:邦特年報、富果研究部

以下將分別介紹邦特的血液透析和非血液透析產品。

腎病以血液透析為主要治療方式,佔市場 70%。

腎臟是人體排除毒素的重要器官,一旦腎功能嚴重衰退將致死,末期腎病患者(除換腎外)僅能透過透析治療延續生命。

目前透析治療有兩種,一種為血液透析,須由醫療人員進行,原理為將血液抽出,經塑膠管路進入血液透析機器中開始血液淨化,再將經過清潔的血液送回體內。

第二種為腹膜透析,首先需在腹腔植入一條永久性導管,經由導管將透析液灌入腹腔存留一段時間,以腹膜作為透析的半透膜,將體內廢物及水分移除至腹腔內的透析液中,再引流出來。

雖腹膜透析為最早的腎病治療方式,且可在家自行換液治療,但因要在體內置入異物,容易產生感染,加上末期腎病約 65% 以上是老年患者,常伴有癡呆或難以自理等其他病因,無法自行操作換液流程,因此使用率低。

因此全球主流治療方式仍為血液透析,佔整體市場約 70%。因此血液透析當中使用的一次性耗材需求將隨著洗腎人口的增長而增加。2020 年全球約有 366 萬洗腎患者,較 2015 年成長了 31%。

全球洗腎人口因平均壽命延長和新興國家醫療制度逐漸完善而成長

全球洗腎人口持續增長,原因除了人口平均年齡延長,導致腎功能衰退機率增加,也因醫療技術的進步使糖尿病、三高患者壽命延長,導致併發腎病的人數增多。(如糖尿病會使腎臟長期過濾血糖含量高的血液,增加腎臟負荷,損害腎功能。)

而過往中國和東南亞國家醫療體系不完善,導致洗腎人數少,腎病存活率低,但近年來隨經濟發展、醫療技術的引進、政府的補貼,這些國家可望得到較完善的醫療,血液透析的治療率仍持續上升中(目前落在約 10-15%,而全球平均 37%,發達國家 75%)。

舉例來說,菲律賓(邦特主推市場之一)政府就不斷完善醫療制度, 2019 年後提升國民血液透析的補助次數為 120 次/年(原補助 90 次,2014 年為 40 次)。因此整體洗腎人口隨新興國家治療率提高和經濟國家人口壽命延長兩項因素增長,調研機構預計 2019~2025 年,血液透析市場 CAGR 為 4.05%。

邦特擁有自我品牌並和國際血液透析大廠 FMC 策略聯盟,增加其能見度

邦特主要提供的血液透析耗材為血液迴流管和穿刺針,佔整體營收 30-40%,毛利率約 25-30%。

在 2007 年和血液透析器材大廠 FMC (ETR:FME)合作,將自有品牌 BIOTEQ 在台灣、日本及韓國的經銷代理權授予 FMC,合作方式為 FMC 購買邦特血液耗材套組( 1 條血液迴流管,2 個穿刺針),再由 FMC 銷售給醫院。

FMC 為德國企業,主要生產血液透析機器(為極度寡佔市場,全球僅三家廠商),市佔率 42%,且旗下約 4,000 家的洗腎中心,市佔率 10%, FMC 經由醫療器材的技術和下游醫院的垂直整合,是洗腎領域的佼佼者,因此邦特的血液透析業務推廣受惠(限)於 FMC 的下游拓展能力。。

Source:看護Roo、富果研究部

註:邦特洗腎產品可參考財報中第一事業部

藥用軟袋及密閉抽痰外科管業務穩定發展,並持續拓展其產品範圍

邦特除本業的洗腎耗材產業需求持續增長外,也積極開發其他領域的醫療器材,如應用於引流的血液導管、外科管和積極開拓之 TPU 體內導管產品。

其中藥用軟袋為常見的點滴袋,佔營收比約 12%,毛利約 40%。台灣為寡佔市場僅少數廠商製作,邦特市佔率約 35%,再加上邦特以自動化設備增加產品良率、降低成本,因此毛利率較高。

藥用軟袋雖不直接接觸人體,但若出現接頭不密合的問題,將導致藥液滲漏使病人血液感染或空氣拴塞等病症,因此良率和品質將是醫院採用的主要考量。邦特藥用軟袋在台市佔率 35%。

另外,密閉抽痰式外科管營收佔比 16%,毛利約 50%。此產品應用於呼吸症患者上,近兩年因 Covid-19 導致其需求擴大,但未來不再有爆發性急性需求,因此預計此部分業務將下滑。

註:邦特藥用軟袋和外科管產品可參考財報中第二事業部

TPU 為日後醫療器材發展趨勢,將逐漸取代原 PVC 器材

TPU 體內導管為公司日後重點發展產品,主要應用於體內液體的引流,如導尿管、心導管等。目前營收佔比約 25%,毛利率 70-80%。邦特為滿足 TPU 導管需求,新建宜蘭廠擴充產能,於 2022 年 Q4 開始量產,公司預計 2025 達產能全滿,此廠可貢獻營收 35-50 億元(現為 3.9 億元)。

過往 PVC 低成本和延展性高的特性被醫療器材廣泛應用(佔整體醫療器材材料約 25%),但因含有塑化劑,使用時容易釋放至醫療器材中,使患者產生副作用。且 PVC 不環保,因此各國政府和醫界正逐漸汰換 PVC 醫療器材。

而 TPU 的透明度高、延展性高、藥物吸附性低等特性優於 PVC ,其耐磨性也可應用於 3D 列印技術,雖價格較高,但環保又安全,逐漸取代 PVC 。全球市場 TPU 導管需求隨微創手術、3D 列印技術發展和取代 PVC 部分醫療器材而增長,預計每年成長 15% 。

註:關於 TPU 詳細介紹,可參考富果文章

註:邦特 TPU 產品可參考財報中第三事業部

邦特未來營收和財務狀況

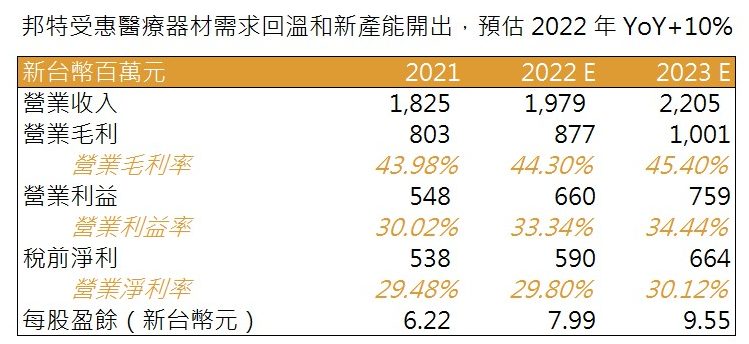

近兩年因 COVID-19 導致各國的醫療預算多運用在疫苗和相關呼吸道器材上,使其他醫療器材出現排擠效應,但隨著疫情趨緩,其他類醫療器材的需求可望逐漸回溫。

預估疫情相關外科管產品急性需求降低,外科管營收 YoY-10%;而血液透析產品將逐步回復至疫前水準,迴路管和穿刺針 YoY +4%;藥用軟袋維持過往增長水準 YoY+10%;TPU 則隨新廠產能開出 YoY+17%。

預計 2022 整年營收可達 19.79 億,YoY+8%;整體毛利率因高毛利率 TPU 導管營收佔比增加而提升( TPU 導管營收佔比 2021 為 25%,預計 2022、2023 年佔比分別為 27%、31%),因此預估 2022 年 EPS 約 8 元。

Source:富果研究部

Source:富果研究部

結論

閱讀進度