“明星三缺一,等你來加一”,這句 Slogan 在台灣早已人人耳熟能詳,而發明這個爆款麻將遊戲的正是台灣的遊戲股王鈊象(櫃:3293)。鈊象透過近幾年的轉型,加上這次疫情的助攻,在 2020 年營收、獲利都一舉創下新高,而其博弈手遊及遊戲機除了台灣,更是風靡海外。研究團隊參加公司舉辦的 2021 上半年法說會,整理最新營運狀況及展望,看完這篇報告,你將了解以下幾件事:

- 遊戲股王鈊象是怎麼發展至今的?

- 美國授權市場機會及中國監管風險分析

- 鈊象營運及財務狀況分析

公司簡介

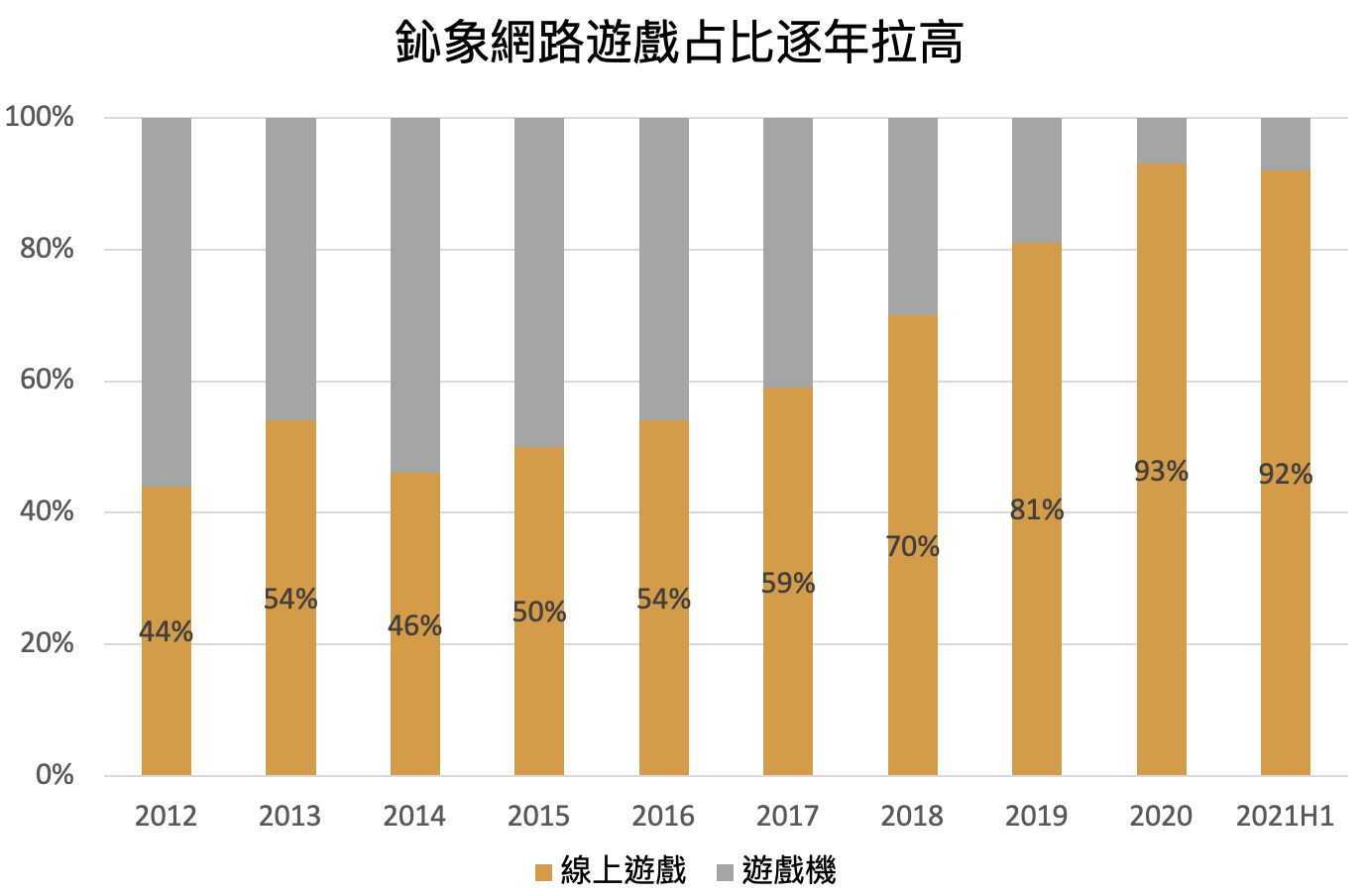

鈊象電子成立於 1989 年,為一網路遊戲運營商,主要產品分為商用機台及線上遊戲,2020 年營收占比分別為 7%、 93%。其中商用機台包括巨獸浩劫、三國戰紀、機甲英雄等,主要銷售至各大遊戲場、商場通路;線上遊戲則以博弈休閒類型為主,較著名的包括《金猴爺》、《明星三缺一》、《金好運》、《滿貫大亨》、《海王寶藏》、《金虎爺》,以及將於 2022 年推出的《唯舞獨尊》。

公司營運地區為台灣 35%、東南亞 20%、中國18%,美國 15~20%、其餘約 7~12%。目前員工約 1,013 人,其中研發人員佔比接近 80%。公司股本為 7.0 億元新台幣(以下同),2020 年營收受惠於疫情帶動的宅經濟達 84.3 億元,YoY+59.2%。

營運及財務面

1. 鈊象原先以實體遊戲機台起家,但因遊戲機台毛利率較低(僅約 10%),公司一直在尋求轉型機會,例如在 2000 年 PC 時代來臨後,公司以《唯舞獨尊》、《封神榜》、《明星三缺一》等遊戲風靡一時,然而隨 2007 年 iPhone 問世,行動網路時代來臨後,公司曾一度因轉型不及時而陷入低潮,EPS 更在 2013 年衰退至僅剩 1.7 元,創下歷史低點。

不過隨後在董事長李柯柱及當時總經理陳阿見帶領下,公司開始全力往手遊發展,並聚焦在博弈類遊戲上,藉由小組型管理、導入 AI 等策略,成功開發出《金猴爺》、《明星三缺一》等爆款產品,並一舉成為台灣遊戲股王且持續至今。

而 2020 年更受惠於疫情帶起的宅經濟助攻,截至 2021 上半年,公司的網路遊戲營收占比已達 92%,遊戲機則剩 8%,產品組合的改善,也使毛利率持續創新高,截至 2021 上半年毛利率已突破 95%(過往約 80~90%)。

Source:鈊象、富果研究部

Source:鈊象、富果研究部

2. 公司 2021 上半年營收貢獻大小依序為《金猴爺》、美國授權金、《明星三缺一》、《金好運》、《滿貫大亨》、《海王寶藏》、《金虎爺》,前三者約各佔營收的 17~25%,營運並未過度集中在單一產品。

以 2021/8 月與 1 月的成長比較,美國授權金、《金好運》約成長 20%、《明星三缺一》、《滿貫大亨》成長10%、《金猴爺》、《海王寶藏》、《金虎爺》則持平。

Source:鈊象

Source:鈊象

公司目前仍以六大博弈手遊為營運重心,這幾款遊戲都已推出 3 年以上,但仍然可以保持穩定成長,可見博弈類遊戲的生命週期之長。除產品本身特性外,公司導入的 AI 系統也是一大關鍵,透過分析玩家推送儲值方式、在賭輸時送上安慰獎等,進一步增加用戶黏著度。

不過最大的助攻仍然為 2020 年的疫情爆發,其帶起的宅經濟使公司從 2020 年開始至今,月營收持續以 YoY+40% 以上的速度成長,因此再來要觀察公司在後疫情時代營收是否能持續維持成長。

3. 公司近年來開始極力開拓美國市場,並瞄準線上博弈市場。

美國一直都在提倡開放線上博弈市場,但真正的爆發點也是在去年,疫情使實體賭場無法開放,加速了賭博線上化的轉移。根據美國博彩協會(American Gaming Association)數據顯示,美國 2020 年網路賭場(包含運彩)和撲克的營收 YoY 成長了 3 倍,市場規模達 16 億美金,在疫情的催化下成長快速且龐大。

此外,美國各州開放線上博弈合法化的速度也在加快,例如 2020 年僅有 Delaware、Nevada、New Jersey、Pennsylvania、West Virginia 五洲開放,但截至 2021/8 月已有 15 個州開放。

鈊象目前以授權其旗下老虎機、釣魚機等遊戲給代理商的商業模式為主,並已打入其中三州,且市佔率都有 50~60%。若以公司美國授權營收占比約 20% 來計算,鈊象目前在美國線上博弈市場的市佔率僅有 3%,未來成長潛力仍大,研究團隊判斷美國市場將會是鈊象未來最重要的成長動能。

不過因為美國各州法規相異,代理商也都不同,因此仍要持續追蹤公司未來的進展速度。

4. 除了現有 6 大遊戲及美國市場外,公司也持續推出新遊戲, 預計在 2021 年底推出《唯舞獨尊》,並在 2022Q1 加大宣傳,初期將先以台灣市場為主。

商用機台方面,由於毛利率較低(僅約 10%),未來策略將不會追求高速成長,而以少量的爆品為主,例如今年僅推出《狂野飆車 9》 及《奧特曼變身 Go》等幾款少量新品。

Source:鈊象

Source:鈊象

5. 中國近期加大對手遊監管,規定未成年者僅能在週五及假日限時遊玩,也禁止任何儲值活動,不過鈊象目前營收僅有 18% 在中國,且客群以成年人為主,因此並未受到影響。

不過研究團隊認為中國政策態度較難以判斷,近期也開始對澳門賭場進行管制,未來仍不排除會蔓延至線上博弈遊戲,須持續追蹤其政策走向。

6. 鈊象 2021 上半年營收為 56.0 億元,YoY+45.5%;毛利率為 96.0%,YoY-0.17 ppts;EPS 為 32.72 元,YoY+10.76 元,仍維持高成長。公司認為在疫情仍未消散下,預計 2021下半年營收有望較上半年成長。

7.公司目前帳上現金約 18.5 億元,佔總資產 15.1%,且營運現金流已連續六年以上維持正流入,也幾乎沒有借款,維持很健康的現金狀況。

因此公司過往現金股利發放率都能維持在 85% 以上,殖利率在 6% 以上,公司也表示未來將維持過往高配發率的股利政策。

結論與成長潛力

鈊象近年發展策略明確,以線上博弈遊戲為主,而美國的博弈線上合法化也已成為趨勢,以上文的計算判斷,鈊象若能快速打入美國其他的合法州,仍有很大的市場成長空間。

另外賭博在鈊象除美國外的其他營運地區如台灣、東南亞等仍未合法,玩家要有類似的賭博體驗最簡單的方法仍是透過博弈類型的線上遊戲來滿足,因此對於線上博弈遊戲的需求並不會隨疫情趨緩而消失。

此外,公司帳上現金充裕且沒有借款,過往幾年的股利政策也都維持穩定。預估公司 2021 年 EPS 將可達 70 元,以目前 700 元股價計算之 Forward P/E 約 10 倍,另以過往 85~90% 現金股利配發率及計算之殖利率約 8.6%,下檔擁有高殖利率保護。

因此雖然未來公司的成長在疫情緩和後將趨緩,較難以維持這兩年的爆發性成長,但研究團隊認為以目前的評價及高殖利率保護,股價仍屬合理,並未被高估。

下行風險:中國手遊禁令加重、疫情後需求降低、美國授權進度不如預期

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度