台灣近期疫情加劇,餐飲、旅遊業皆受到影響,然而八方雲集(興:2753)卻因受惠於生鮮水餃販賣及外送業務,營收反而逆勢成長。本篇報告將深入分析這間大家都不陌生的公司,從「區域複製能力」、「輸出能力」、「多品牌管理能力」等幾個面向切入,聚焦其國內、海外成長機會,分析八方雲集是否有機會成為如麥當勞、Panda Express 等標準的文化輸出跨國連鎖品牌,看完這篇報告,你將了解以下幾件事:

- 八方雲集公司簡介

- 門市消費型態及標準化管理訣竅,如何在疫情重災的餐飲業脫穎而出?

- 多品牌戰略及海外市場,如何帶動八方未來成長?

- 八方雲集財務分析及投資價值

公司介紹

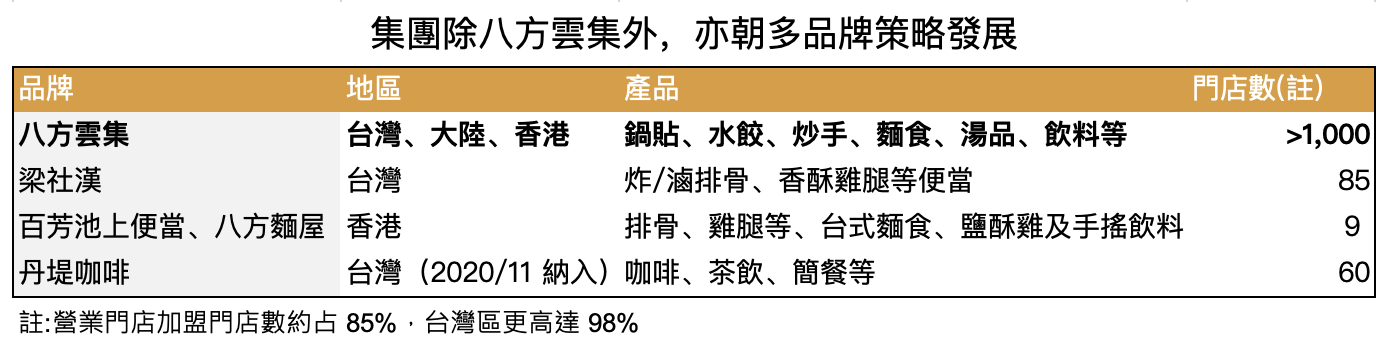

八方雲集國際股份有限公司(以下簡稱八方雲集)於民國 89 年 1 月設立,主要經營中式連鎖餐飲品牌,集團目前有五大品牌,其中「八方雲集」提供各式鍋貼、水餃、抄手、麵食料理、湯品及飲料等餐點之銷售與服務;「梁社漢排骨」及香港「百芳池上便當」提供炸排骨/滷排骨、香酥雞腿、玫瑰油雞、紅糟肉、椒鹽雞塊、焢肉等各式飯/麵餐點、湯品及各式手搖飲料之銷售與服務;「丹堤咖啡」提供咖啡、茶飲及簡餐之銷售與服務;香港「八方台式麵屋」則主打台式麵食,如牛肉麵/雲吞麵/酸辣湯麵/各式乾拌麵/台式麵線等,搭配台式鹽酥雞及各式冰熱手搖飲料。

Source: 八方雲集公開說明書、富果研究部

Source: 八方雲集公開說明書、富果研究部

門市消費型態

門市消費型態外帶、外送佔比高(八方雲集 60% 以上、梁社漢排骨 80% 以上),且有線上市集供採購生鮮水餃/餛飩、各式飲料等,均可就近自門市取貨或者以物流配送到府。

餐飲企業可依提供產品項目和服務範圍,區分為 CSR(Casual Service Restaurant,一般正式連鎖餐廳) 和 QSR (Quick Service Restaurant,快餐連鎖餐廳)。前者提供豐富菜單品項、較舒適用餐環境,用餐時間通常在 1 小時以上,餐前/餐後皆提供服務,客單價也較高;後者菜單組合較為單純,用餐時間在 0.5-1 小時內,僅提供點餐服務,客單價較為平價。以國內餐廳品牌為例,王品、瓦城、豆府、老四川皆屬於 CSR,而八方雲集屬於 QSR。從獲利能力來看,CSR 因產品品項豐富,因此毛利率區間普遍落在 40-50% 以上,而 QSR 翻桌率高,人力費用較低,在後疫情時代之下具有簡單、便利、性價比高的 QSR 營運表現將更勝於 CSR。但同樣需面對台灣市場飽和的問題,據此多品牌及海外市場拓展是進行式而且勢在必行。

標準化管理訣竅: 穩定食材供應商、中央工廠標準品製造及物流配送、加盟店管理

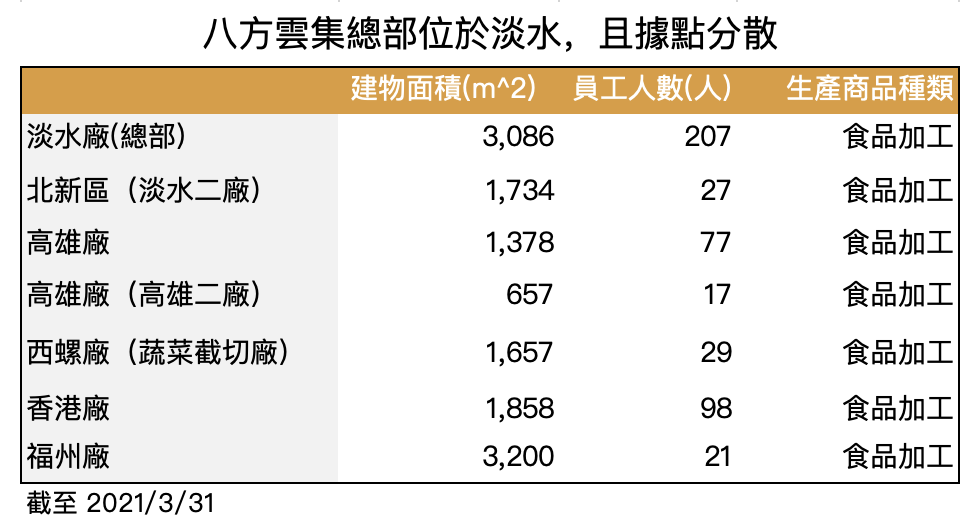

營運模式:中央工廠及自有物流配送達到近零庫存

由中央工廠以訂單式生產加工製作門市所需之各式半成品或成品,如餡料、鍋貼皮、水餃皮、麵條、各式醃漬肉品、飲品、小菜等, 透過自有的物流車隊每日配送至各直營及加盟門市,由各門市以現包、現煮、 現炸之方式再販售予消費者,「近零庫存」是工廠及門市重要營運目標,確保食品安全衛生。未來會針對多品牌共同食材進行評估,若達規模經濟則納入自行生產項目,不僅達到成本控制,也掌握原料來源及安全性,因此計畫從原料需求者轉為原料供給者,進一步擴大中央工廠的優勢。

Source: 八方雲集公開說明書、富果研究部

Source: 八方雲集公開說明書、富果研究部

加盟店管理:加盟營業門市比重高,需投入資源維護店面管理及品牌形象

- 對於營業門市擴點皆經過嚴格評核,且對加盟店業主皆經過嚴格篩選及培訓,培訓期間結束後須再通過評核才能簽訂加盟合約正式成為本公司加盟店。

- 定期舉辦加盟主召回大會,強化各門市對於公司企業文化之認同,進而落實於日常營運中。

- 設立門市稽核部門,針對門市食品安全衛生、服裝儀容、環境清潔、 庫存管理、客訴反應等列為加強稽查,並列入督導績效考核及每月追蹤檢討。

- 公關客服部門專責處理每日客訴,迅速回饋給門市、督導及中央工廠, 並將改善措施回覆消費者。

國內成長機會:

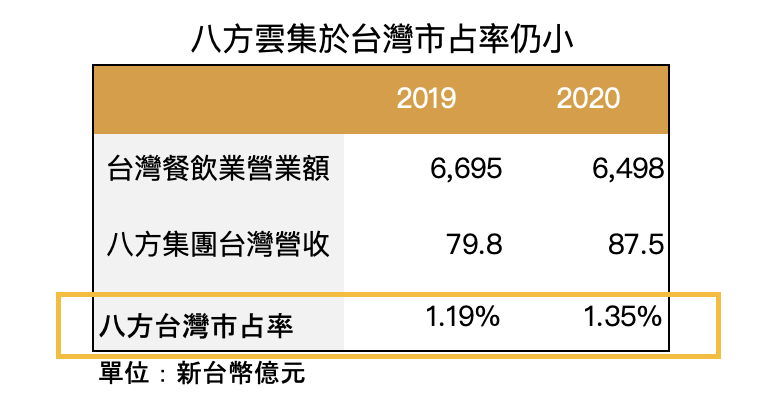

台灣境內市占率提升:台灣的八方雲集截至 2021/3 月底已達 998 家,相較其他水餃鍋貼連鎖業者如:四海遊龍(約 250 家)及五花馬水餃館(約 100 家)等,門市數以巨大差距穩居業界之冠。而開設才二年多的「梁社漢排骨」2021/3 月底也已來到 85 家,依據目前餐飲營業額市佔率,八方集團 2020 年市佔率約當1.35%,尚有顯著提升空間。

Source: 八方雲集公開說明書、富果研究部

Source: 八方雲集公開說明書、富果研究部

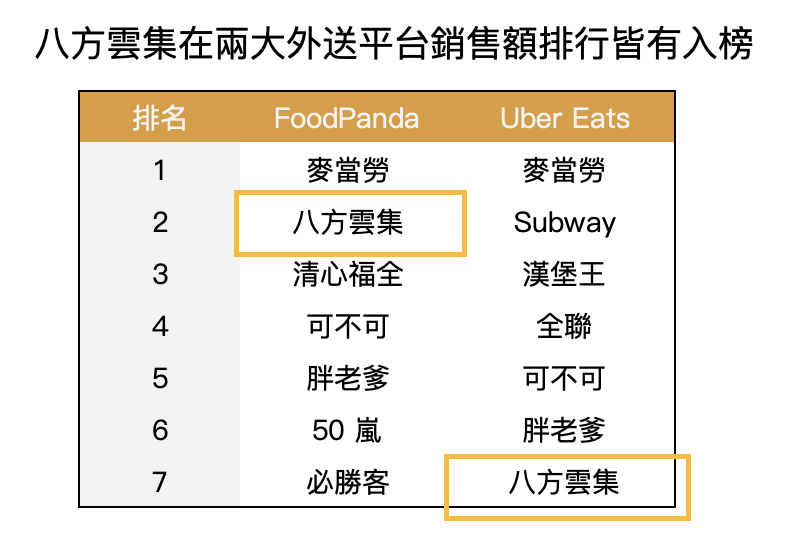

線上點餐/外送使消費移轉集中至特定品牌:

透過線上訂餐結合外送服務,標準化產品之八方雲集有望於此波疫情受惠消費移轉進而提升單店營運。由於八方雲集原外帶外送佔比約 60%、梁社漢約 80%,外送平台將能更顯著協助八方雲集提高能見度。

Source: 富果研究部

Source: 富果研究部

多品牌延伸:

除既有之八方雲集、梁社漢排骨,於 2020/11月正式以 6,500 萬元新台幣(以下同)取得 69%之丹堤咖啡經營權( 60 家門市),預期將丹堤咖啡重新檢視菜單並開發新品項,重新定位門市獲利模式,預計今年將推出新店型進行市場拓展。

研究團隊認為品牌綜合效益能夠協助八方雲集集團進一步推升營運績效的機會如下:

- 提升客單價均消:假設未來八方雲集的全通路都銷售咖啡,就能用近千家店的規模,來佈局咖啡餐飲的投資,咖啡量就有機會超越其他競爭品牌,能讓咖啡事業用不同的策略跟風貌進入市場競爭。

- 增加供餐時段:透過丹堤咖啡的既有店址增加銷售早餐時段之外帶自取進而提升銷售。

- 增加丹堤咖啡外送比重:重新檢視菜單並開發新品項,重新定位門市獲利模式。

海外成長機會:2022Q1 將於美國西岸開設第一家據點,跨國跨區複製

目標及關鍵追蹤:

- 目標成為跨國中式速食連鎖,台灣境內唯一有機會以自有品牌且以標準品輸出海外,並透過簡易口味/口感調整進入非亞洲市場,經營團隊認為可對比參考麥當勞及 Panda Express。

- 針對美國市場營運結果追蹤之關鍵事項,估計 2022Q1 開始營運後先達成單店損平,快速拓展達到中央工廠規模化後,進入州內複製,再到跨州複製。

美國市場近況發展更新:

- 預計將經營觸角拓展至非華人地區,首站鎖定美國市場,在美國加州建立中央工廠,並預計 2022Q1 開設第一家八方雲集門市,集結鍋貼水餃、台式麵食、炸物、手搖飲料等複合式產品,希望以台灣美食征服全世界消費者的胃。繼美國市場之後再計畫前進日本市場,期許成為中式速食業的麥當勞,成為中式速食的第一品牌。

- 合資對象為 GOLDEN STC INVESTMENTS, LLC,為拓展美國市場,擬轉投資設立 100% 持股之達拉瓦子公司以及 60% 持股之加州合資公司案推定由加州開始第一家實體營運及中央工廠。結合台灣總部中央工廠生產及供貨技術及合資方於美國餐飲市場之成功經驗,降低開發新市場的學習成本,經營計畫之資金來源係以自有資金支應。

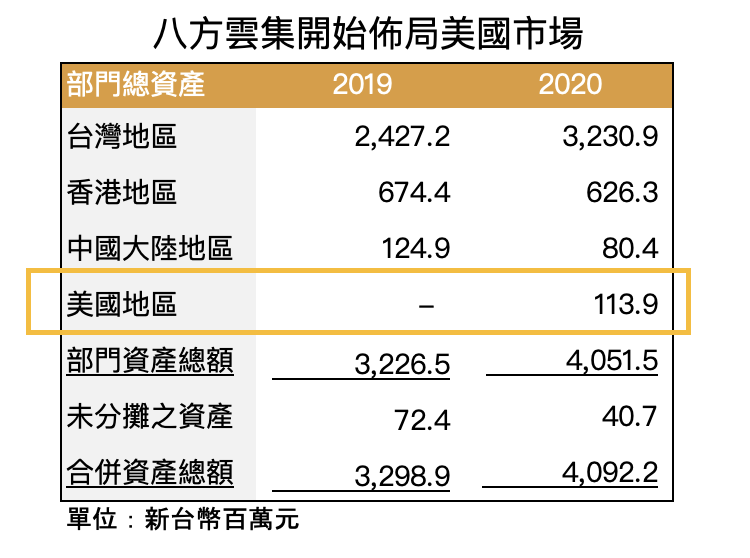

- 區域別總資產彙總,美國已開始投入資源。

Source: 八方雲集公開說明書、富果研究部

Source: 八方雲集公開說明書、富果研究部

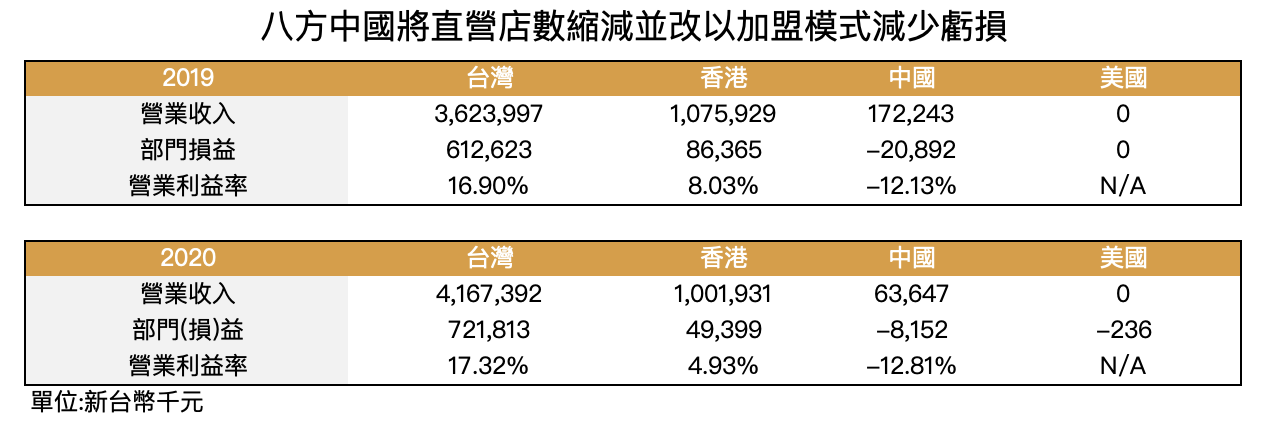

海外成長機會: 調整中國經營策略縮減虧損個體、持續推升香港展店

縮減中國直營佔比轉向加盟策略:

進入新市場初期,八方雲集集團均以直營店起家,大陸區展店政策轉以加盟為主並將旗下經營不善之直營店結束營業,目前調整經營體質,且將資源移至香港及新市場美國。

Source: 八方雲集年報、富果研究部

持續推升香港展店證明出海能力:

香港「百芳池上便當」及「八方台式麵屋」合計開設 9 家直營門市,香港目前為集團營收百分比佔比約 20% 之比重,持續推升線上線下與直營加盟複製模式。2020 年度香港受到疫情影響而使經營之店舖陸續封城,且投入相關防疫費用使營業利益較 2019 年度衰退。香港市場尚有可提升營業規模之空間,關鍵判斷點為公司是否能夠持續擴張達經濟規模甜蜜點,將使營業利益提升。

Source: 八方雲集年報、富果研究部

Source: 八方雲集年報、富果研究部

財務面

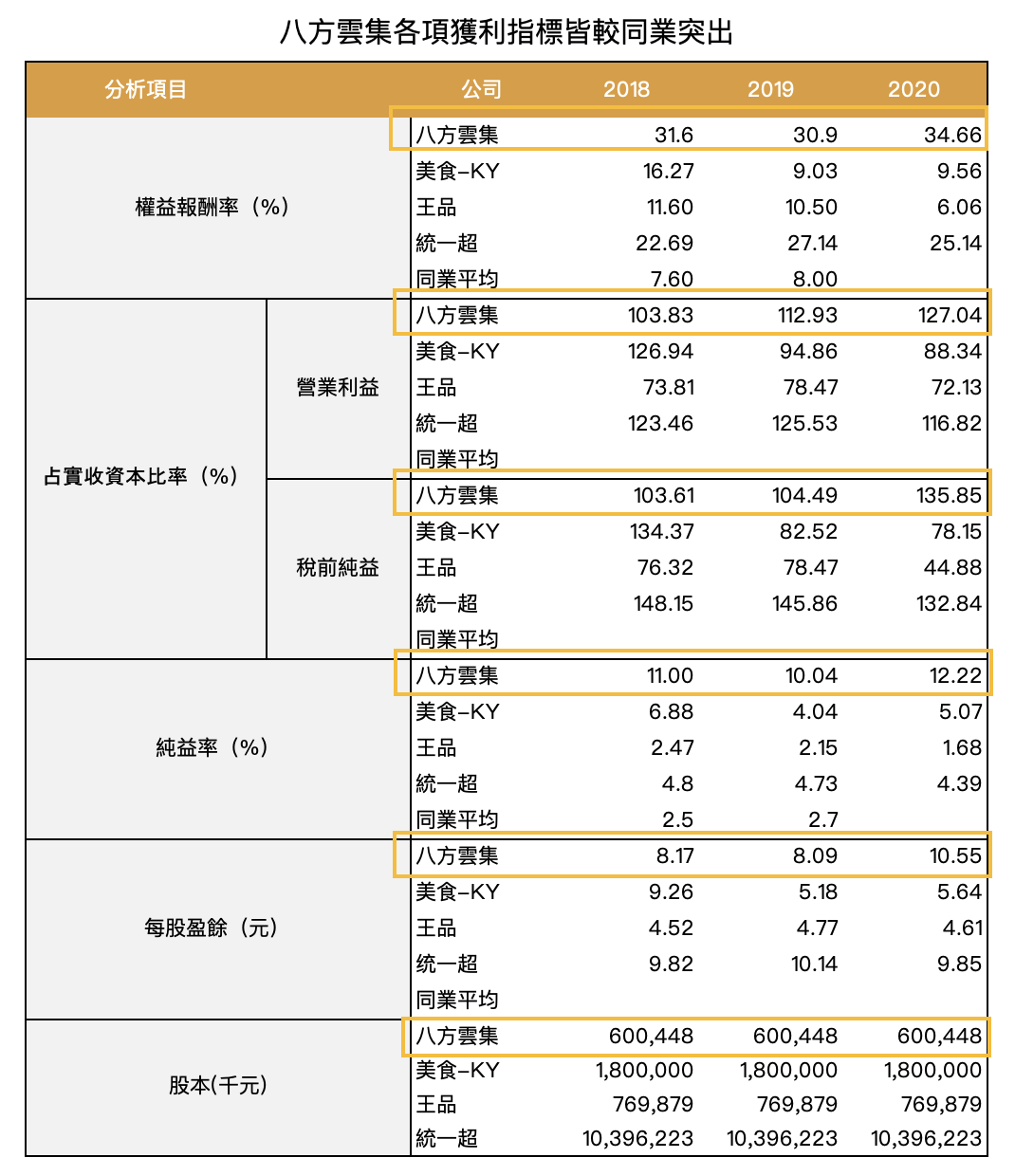

同業經營能力比較:

八方雲集在同業中之權益報酬率(ROE)、營業利益率均較同業突出,依據公開說明書中同業比較對象包含美食-KY(市:2723)、王品(市:2727)、統一超(市:2912)。

Source: 八方雲集公開說明書、富果研究部

Source: 八方雲集公開說明書、富果研究部

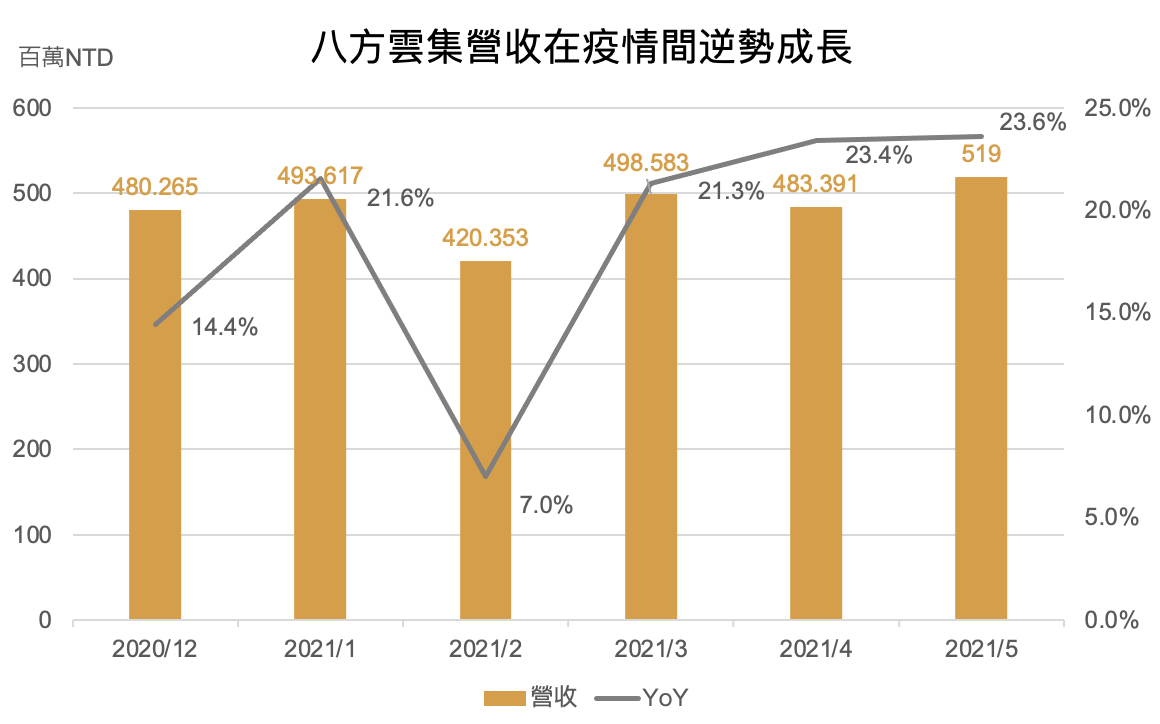

八方雲集營收已連續 16 個月呈正年成長,此部分未來展店情況亦可持續營收成長情況。此外,在台灣疫情加劇期間,八方雲集受惠於外送及冷凍水餃業務, 2021/5 月營收 YoY+23.6%,並未受到疫情影響且持續維持高速成長。

Source: 富果研究部

Source: 富果研究部

結論及成長潛力

根據八方雲集 2020 年稅後淨利 633,678 千元,及上市掛牌時之股數 66,045 千股(目前興櫃已發行股數 60,045 千股,上市後將膨脹 10% 股本)計算之 EPS 為 9.59 元,目前 P/E 約 18 倍,參考其餘同業 P/E 約落在 20~25 倍,且八方雲集未來獲利將持續成長,研究團隊認為公司目前評價仍屬合理,並未被高估。

下行風險:疫情惡化無法收拾,導致全台全面停工,停止所有行業之營運

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前持有本文提到之股票的多方部位,且預計會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度