近期台灣疫情加劇,餐飲業也受到重創。然而國民美食八方雲集因外送佔比高,公司業績不但沒受影響,三級警戒期間反而還逆勢成長。而八方雲集也即將在 2021/9/9 掛牌上市,繼 2021/6 月的 <【關鍵報告】首家上市的連鎖快餐:分析「八方雲集」潛力> ,研究團隊參加公司的上市業績說明會,整個最新營運狀況,看完這篇文章,你將會了解以下幾件事:

- 八方雲集 2021H1 營運概況

- 八方雲集海外發展計畫

- 八方雲集財務狀況及成長潛力

公司簡介

八方雲集成立於 2000 年,主要經營中式連鎖餐飲品牌,集團有「八方雲集」、「梁社漢排骨」、香港「百芳池上便當」、「八方台式麵屋」及「丹堤咖啡」五大品牌。目前公司於新北市淡水、中國、香港各有中央廚房,總門店數超過 1,260 間,並有約 80% 營收集中於台灣。公司目前員工數 1,762 人,股本為 6 億元新台幣(以下同),2020 年營收規模達 51.8 億元,YoY+14.9%。(更詳細的公司介紹可參考 <【關鍵報告】首家上市的連鎖快餐:分析「八方雲集」潛力> ,本篇僅就公司業績發表會的重點進行分析)

營運及財務面

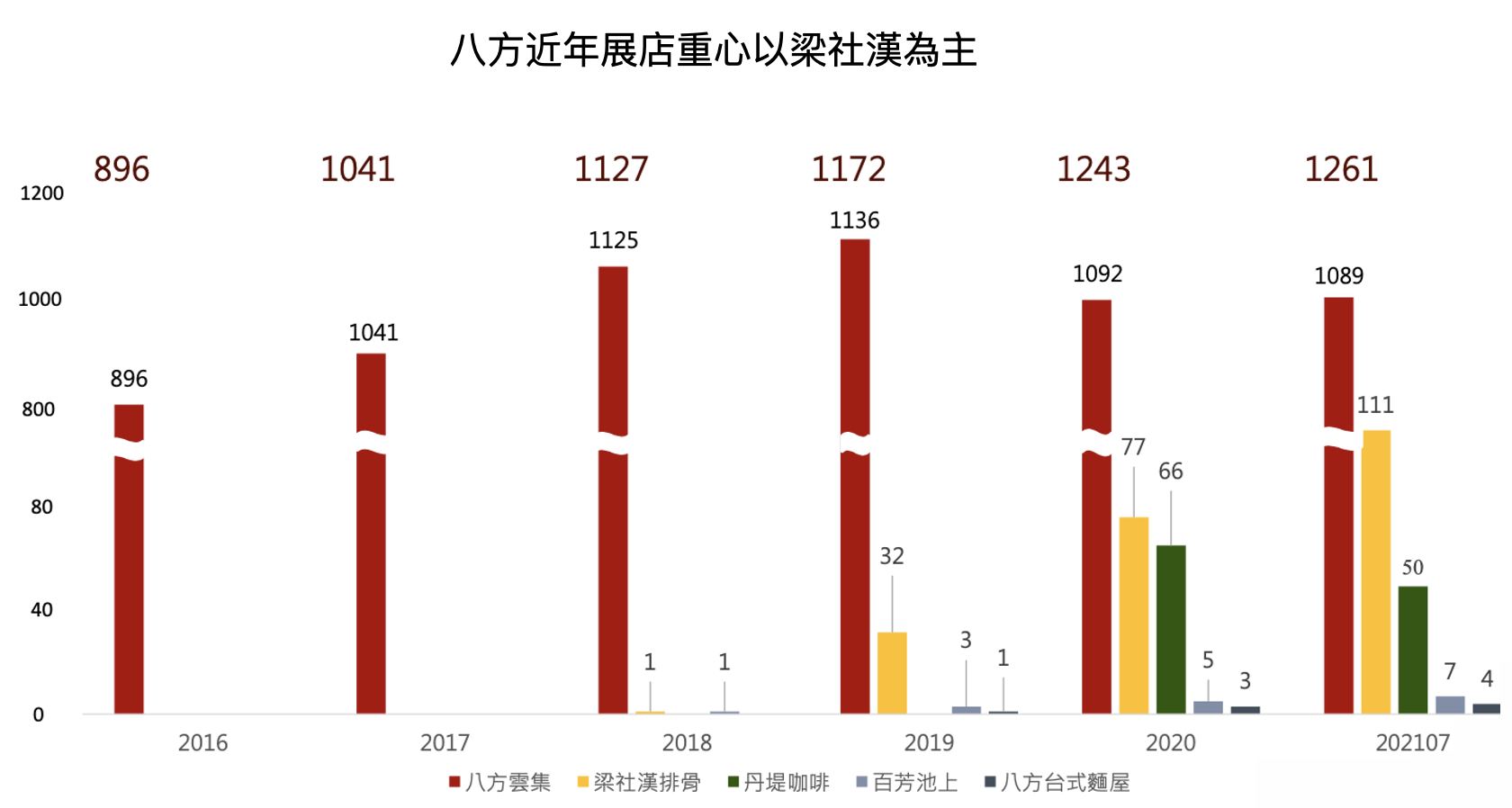

1. 八方雲集截至 2021/7 月共有 1,261 家門店,公司從 2017 年開始便以每年 50~60 間的速度展店,其中又以梁社漢排骨為主要展店目標,以下為公司旗下五大品牌的現況:

八方雲集:主打水餃、鍋貼等庶民美食,目前共 1,089 間門店,其中 1,000 間集中在台灣,目前以加盟店形式為主,且外帶/外送佔比高達 60%,客單價則約 85~140 元。

梁社漢排骨:主打便當類食品,目前共 111 家門店,並以直營為主,加盟為輔。其特色為導入全自動點餐系統,並發展一店一風景以提高用餐附加價值,目前外帶/外送佔比達 80%,客單價約 175~200 元。公司未來幾年將以梁社漢作為集團展店主要目標,預估 2021 年底總店數將達 150 家,未來五年則拓展到 500 家。

百方池上便當、八方台式麵屋:為公司在香港的品牌,主打台式飯、麵、飲品,目前門店數分別為 7、4 家,客單價為 270~325 元,並以直營店為主。

丹堤咖啡:為公司於 2020 年收購的平價咖啡品牌,但由於尚在虧損,公司仍在重新定位營運方向,預計 2021 下半年將開出全新門店,並以外帶式飲品為主。

Source:八方雲集

Source:八方雲集

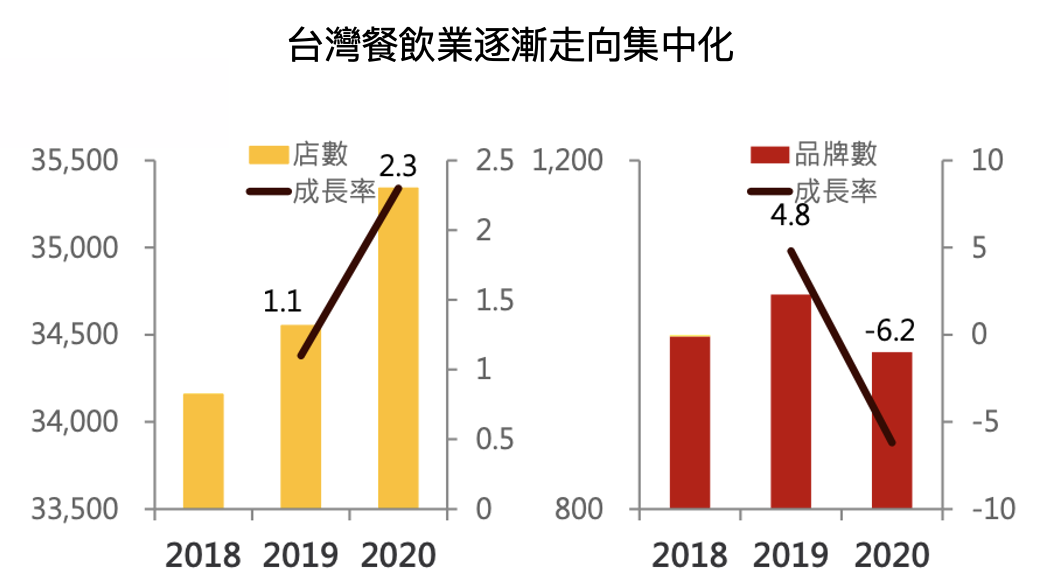

2. 台灣餐飲業市場除了在 2020 年因疫情而衰退外,過往一直都以每年約 4% 的速度穩定成長。

而規模經濟對餐飲業來說非常重要(可降低成本、增加品牌名聲等),一但品牌規模拉高,競爭優勢就會逐漸顯現。此外,此次疫情使許多小餐館因資金不足而退出市場,這從全台餐館總店數在 2020 年成長到 35,340 家,YoY+2.3%,但品牌數卻從 2019 年的 1,046 個減少到 980 個就可以看出來。研究團隊認為,餐飲業在這次疫情的催化下,將逐漸走向集中化,未來將有利於規模較大的連鎖餐飲品牌。

Source:八方雲集

Source:八方雲集

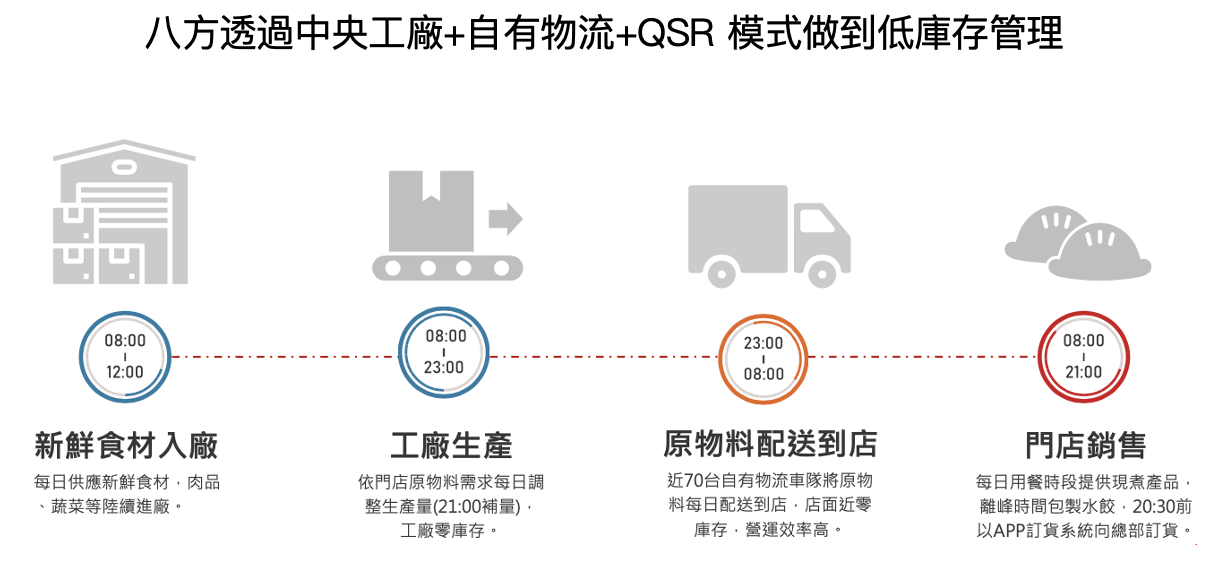

3. 八方雲集擁有自建中央工廠及物流,加上公司產品大多屬於快餐類,不需要廚師及過長的料理時間,因此可依據各門店需求做到每日配貨,目前幾乎能維持門店零庫存的效率,也大大降低讓餐飲業最頭痛的食材庫存壓力。

而食安方面,公司除了自有的稽核系統外,也和第三方如 SGS 等食安機構合作認證,透過不定期抽查的方式保證品質,且保險、消毒費用全由總部協助負擔,提高加盟店做好品質管控的誘因。

Source:八方雲集

Source:八方雲集

4. 未來展望方面,公司將持續擴大研發及生產量能,近期於淡水總部擴建了約 100 坪的研發中心,將聚焦在冷凍調理包的開發。展店方面,未來將維持穩定展店,但會持續朝新市鎮等開發區展店提高覆蓋率,並從現有門店升級,例如導入自動點餐設備等方式增加現有門店效率。

5. 海外市場部分,公司將以 QSR(Quick Service Restaurant)模式進軍,第一站將先以美國市場為主,已與當地合作夥伴完成規劃,並於加州建設中央工廠,未來將以鍋貼、水餃、麵、飯、飲品等複合式餐飲為主要營運模式,預計將於 2022Q1 開立第一家門店。未來若發展順利,也將陸續進軍日本、新加坡等市場。

6. 在推動 ESG(環境、社會責任及公司治理) 方面,公司核心理念包括協助弱勢族群及員工創業,並共享經營成果。例如公司目前半數以上的加盟店原先都為直營,等到確認盈利後才將門店轉交給想創業但資源不足的人。此外,公司也透過認股權的方式激勵員工及加盟主,目前八方雲集的員工、加盟主的合計持股佔比已達整體 15%。

在環境保護方面,公司也透過如夜間送貨、推出植物肉鍋貼、建立太陽能發電系統、污水處理系統等方法推動。

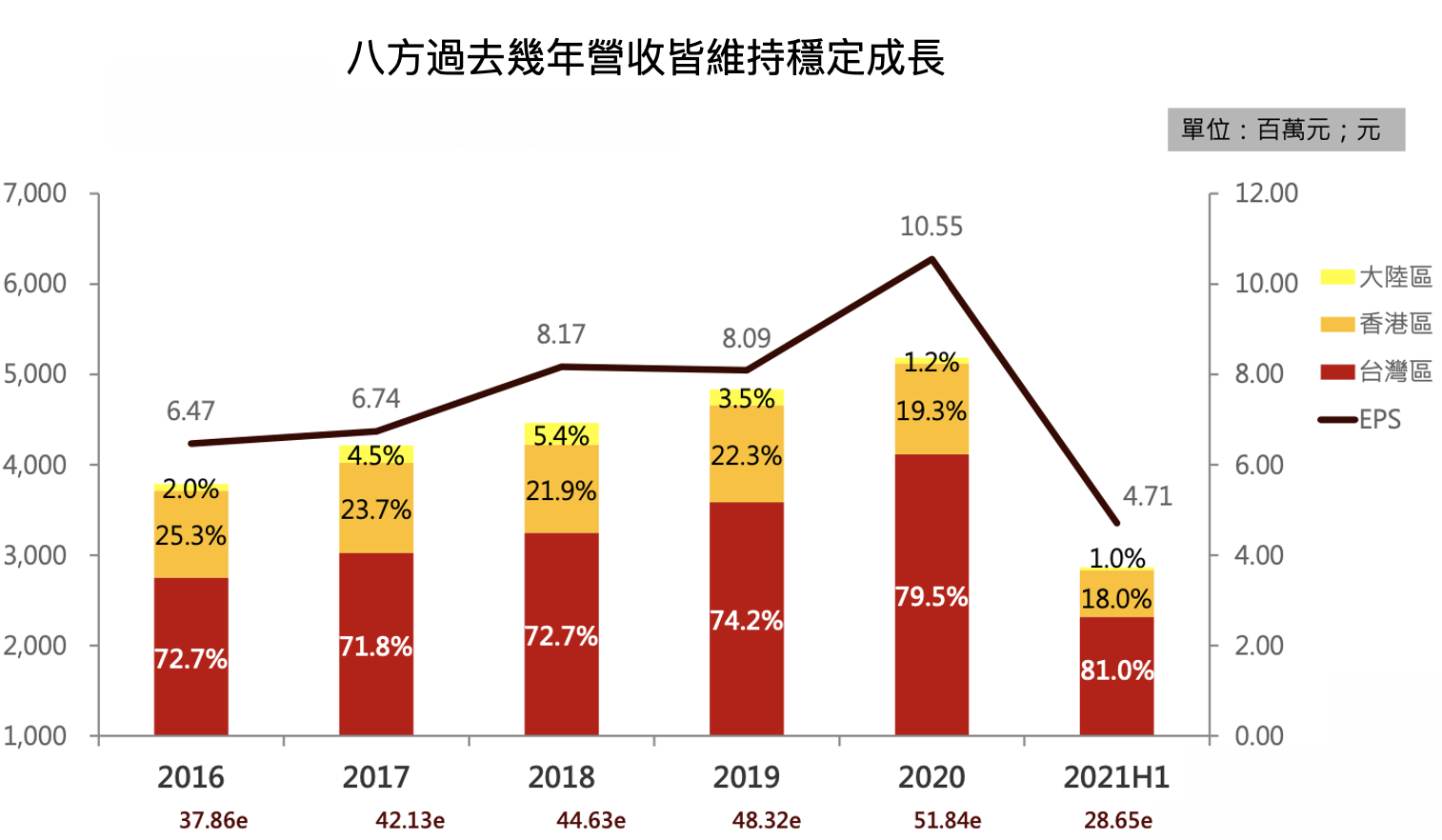

7. 公司 2016~2020 年營收的 CAGR 達 8.2%,維持穩定成長。而 2021 上半年雖然台灣疫情加劇,但公司因有 60~70% 營收都為外帶/外送,營運反而逆勢成長,例如在 2021/5~7 月台灣三級警戒期間,公司營收都維持 8% 以上的年成長。

而展望後疫情時代,除了持續展店增強規模經濟外,公司也將透過發展調理包等週邊產品,以及導入智能設備、優化產線等方式降低成本,進一步提高單店利潤。

Source:八方雲集

Source:八方雲集

8. 公司 2021Q2 帳上現金達 9.5 億元,佔總資產 22.6%,整體現金水位充足,並預計未來股利配發率將維持在 60~70%,維持穩定配發政策。

結論與成長潛力

在此次疫情過後,預計餐飲業的格局會更趨向集中化,大型連鎖品牌將有望透過其規模經濟取得更多市場份額。

而八方雲集除了在台灣發展外,也將進軍美國市場,未來若能將 QSR 模式成功複製到美國市場,則市場就有可能用 Panda Express、麥當勞等同為 QSR 模式的公司估值評價八方雲集,以前面兩者普遍 P/E 都在 25~30 倍來看,八方雲集目前的 P/E 約 18~20 倍,未來若能重新評價,則將有一定的估值上修空間,因此後續需持續追蹤公司在美國市場的方展情況。

而公司在上市業績發表會後,將於 9/9 正式在證交所掛牌交易,並於 8/31~9/1 進行申購,抽籤價為 155 元,有興趣的投資人也可以參與新股申購抽籤(有關申購流程及研究,可參考 <新股申購穩賺不賠嗎?牢記申購五大秘訣> 報告)。

本人/本撰寫相關團體( 以下簡稱我 )目前持有本文提到之股票的多方部位,但預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度

")