0%

富果觀點

- 通訊技術進入 WiFi 7 世代,將是未來推動 GaAs 需求持續成長的重要關鍵

- 隨著對磊晶結構多樣性和製程精密度要求之提升,磊晶產業供給逐漸向三大供應商靠攏

- AI 算力需求帶動光通訊革命,全新光電子產品與客戶合作緊密並已有出貨實績

- InP 基板缺料問題已緩解,光電子業務將在 2026 年起快速成長

- 微電子復甦、光電子爆發,雙引擎驅動全新 2026 年營運重返高成長

立即開戶 ➠ 富果 App 串接元富證券,研究到下單一站到位!

全新為全球前三大三五族化合物半導體專業磊晶廠,近年積極拓展光電子業務

全新光電(市:2455)成立於 1996 年,為全球前三大三五族化合物半導體專業磊晶廠,主要業務為以有機金屬氣相沉積法(MOCVD)生產砷化鎵(GaAs)和磷化銦(InP)磊晶片,主要客戶包括 Qorvo、Skyworks、穩懋(櫃:3015)、宏捷科(櫃:8086)等國內外 IDM 及晶圓代工大廠。

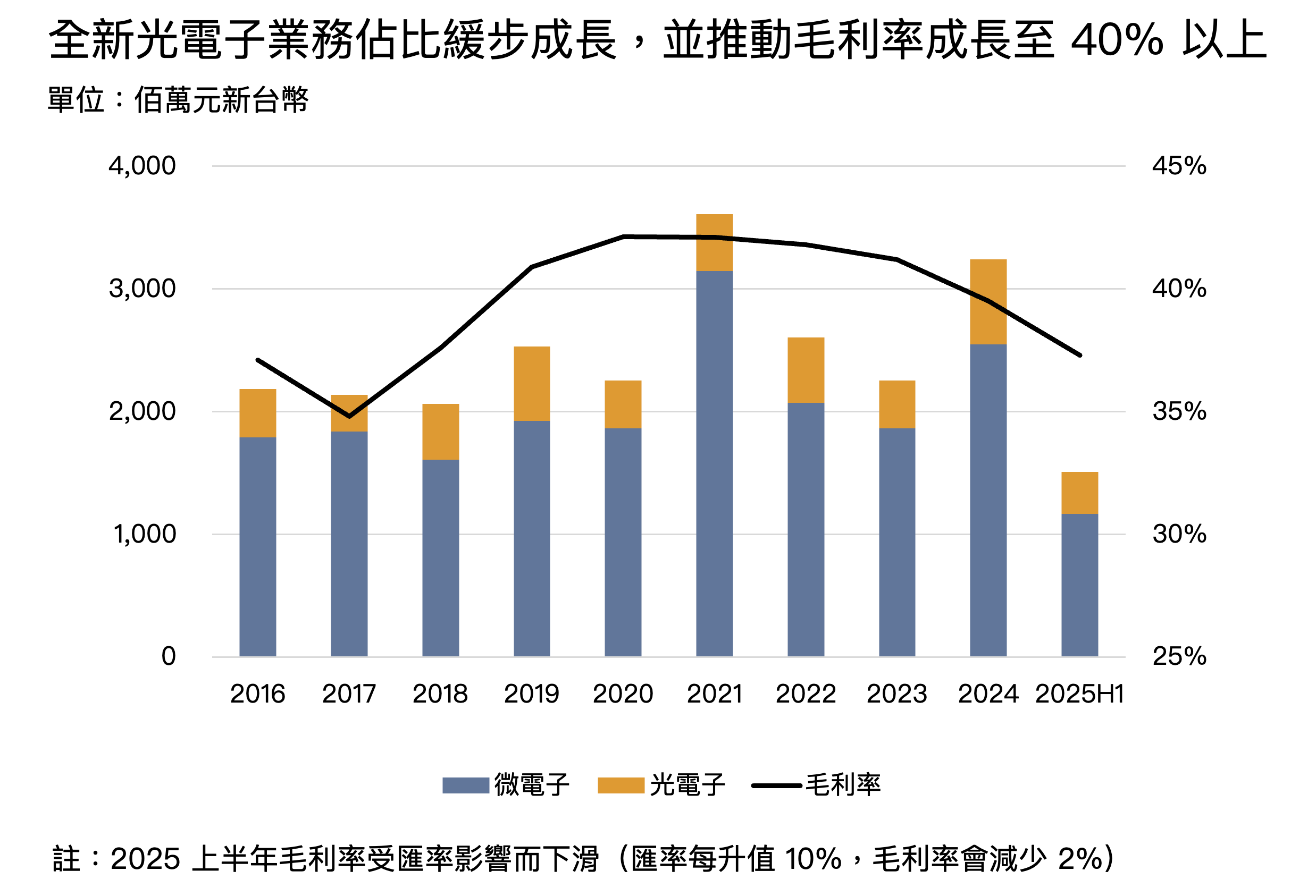

2025 上半年營收佔比為微電子(主要用於無線通訊元件) 77.5% 和光電子 22.5%(主要用於光通訊元件和感測元件)。公司近年來積極拓展光電子業務,其佔比自 2016 年的 18% 緩步成長,並推動毛利率提升至 40% 以上。

Source:全新、富果研究部

全新於 2020 年完成接班,新任董事長與經驗豐富之管理層共同經營,接班後公司經營效益仍佳

公司在 2020 年完成二代接班,創辦人陳懋常之子陳建良先生在接任董事長前,自 2017 年起即擔任公司董事長特助;另一方面,管理層包含總經理和資深副總均在公司任職近 30 年,產業經驗豐富,以目前公司持續穩定發展並深化與客戶合作關係來看,接班後公司經營效益仍佳。

股權部分,前十大股東主要由基金法人組成,千張以上股東持股比例達 40% 以上,股權結構尚屬集中和穩定。

Source:全新

通訊技術進入 5G 和 WiFi 7 世代,推動對 RF 模組用量和規格之提升

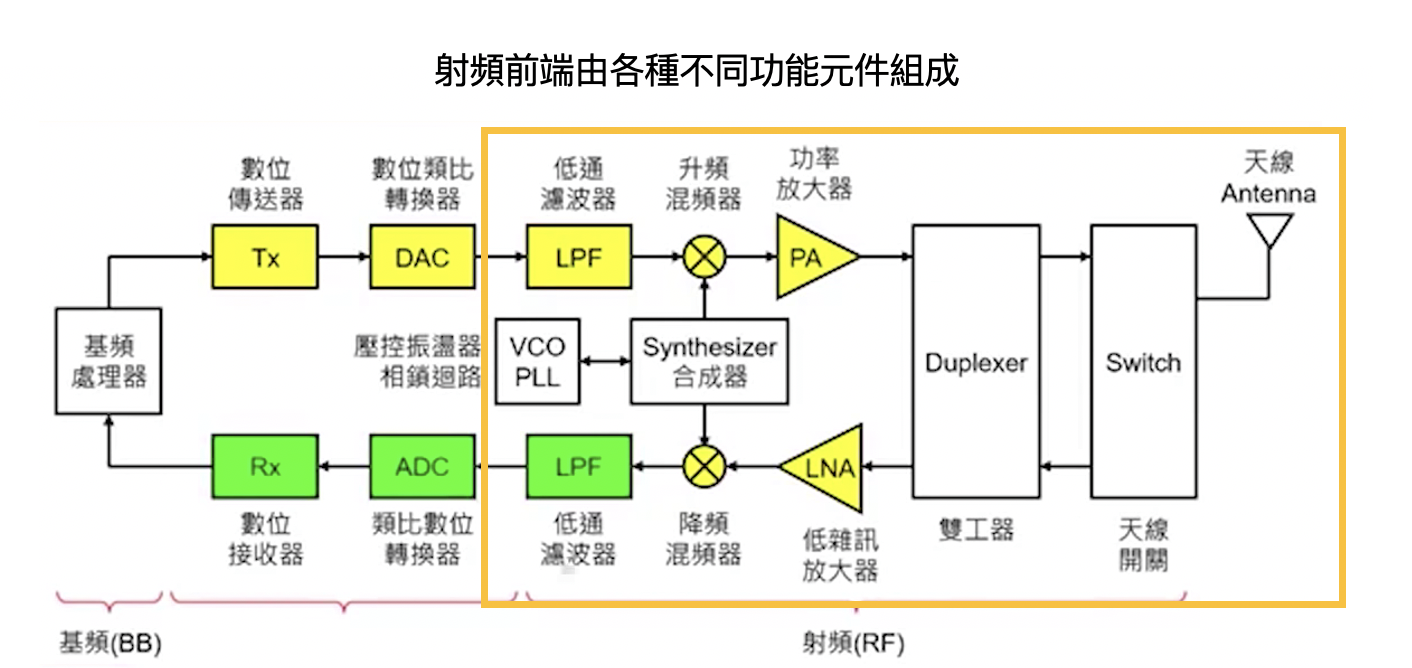

在所有無線通訊裝置中,不論是手機或 WiFi 路由器,都需要一套被稱為射頻前端(RFFE:RF Front End)元件模組來處理訊號收發。它位於天線和基頻晶片(Modem)之間,是決定通訊品質的重要關鍵之一。

Source:知識力 Ansforce

而一個模組是由多個 RFFE 元件(以下簡稱 RF 元件)所組成的,其中包含:

- 射頻開關(Switch)指揮訊號在不同頻段與路徑間切換

- 功率放大器(PA)負責將發送訊號放大

- 低雜訊放大器(LNA)專門將接收的微弱訊號乾淨地放大

- 低通濾波器(LPF)則負責將不想要的雜訊過濾掉

等等元件。

進入 5G 和 WiFi 6E/7 時代,包含手機和路由器等通訊裝置內部的 RF 模組變得空前複雜,而新增的頻段更直接導致 RF 元件在總用量與規格上同步提升,為整體產業鏈帶來量價齊升的趨勢。

- 用量層面:核心驅動力來自於通訊頻段的擴增。不論是

立即註冊會員閱讀全文10 秒註冊解鎖完整報告

10 秒註冊解鎖完整報告

每週更新,精準掌握投資決策

成為會員繼續閱讀全文,再享每週更新獨家研究報告與多項富果投資研究工具!

- 精選研究報告完整時事短評、法說會備忘錄

- 技術圖表多種投資分析工具與指標

- 筆記功能速記投資心得與重要筆記

- 自訂版面客製喜歡的看盤版面