0%

Nike(NYSE:NKE) 於 2025 年 9 月 30 日召開 FY2026Q1(CY2025/6~8 月)電話會議。受惠於北美市場回溫及批發通路重獲動能,公司單季營收與 EPS 均超出市場預期,為長達四年的股價低迷帶來一線曙光。

然而,公司也坦承在大中華區、數位直營業務上遭遇結構性挑戰,且面臨關稅調升的顯著成本壓力。在 CEO Elliott Hill 主導下,Nike 正透過名為「Sport Offense」的重大組織改革,試圖重返榮耀。以下為市場核心觀點更新:

市場核心觀點

- Nike FY2026Q1 財報優於預期,北美與批發通路復甦,印證「Win Now」策略奏效

- 新戰略「Sport Offense」啟動,聚焦運動本身重塑品牌

- 大中華區與數位直營(Nike Direct)成轉型陣痛,短期難返成長,Q2 展望保守

- 毛利率受關稅政策、清庫存壓力及 Converse 品牌重整拖累而下滑

- 公司轉型初見成效,然復甦之路挑戰仍多,市場持續關注其策略執行力

Nike FY2026Q1 財報優於預期,北美與批發通路復甦,印證「Win Now」策略奏效

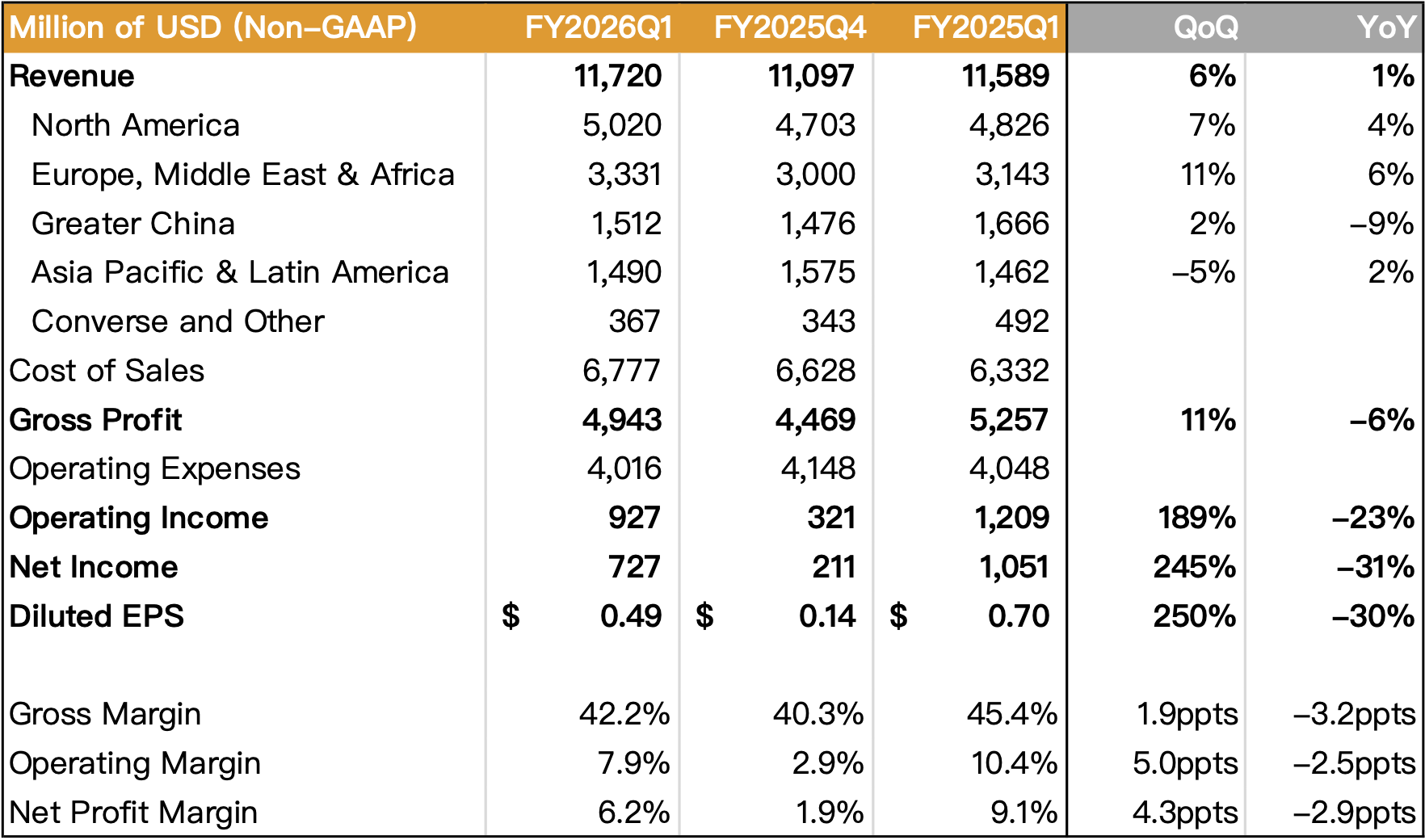

Nike FY2026Q1 總營收為 117.2 億美元,YoY +1.13%;Non-GAAP EPS 為 0.49 美元,雙雙擊敗分析師預期。

Source:Nike、富果研究部

然而,市場並未過度聚焦於這些僅微幅增長的數字,而是將目光投向了業績背後更具指標意義的結構性轉變。真正的亮點在於:

- 北美市場逆轉:作為 Nike 的核心營收來源,北美地區營收年增 4% ,

成功終結了此前連續五個季度的年比衰退 ,釋放出強烈的觸底反彈訊號。 - 批發通路回溫:全球批發業務營收年增 5%,在北美市場更是強勁增長 11% 。這象徵著在經歷了幾年向直營(DTC)傾斜而導致與合作夥伴關係緊張後,Nike 正在重新贏回零售商的信任。

- 跑步(Running)業務:本季強勢增長超過 20%,證明當 Nike 重新聚焦於運動員的真實需求並推出相應的創新產品時,市場依然會給予正面回應 。

顯示 CEO Elliott Hill 上任後推行的 “Win Now” 短期行動方案:將資源優先集中在北美市場、批發合作夥伴與跑步(Running)這三個最關鍵的領域,成果相當顯著。

新戰略「Sport Offense」啟動,聚焦運動本身重塑品牌

面對近年的營運挑戰,CEO Elliott Hill 提出了名為 「Sport Offense」的核心戰略,這是一次深刻的組織與思維模式變革。

過去 Nike 的組織多以性別(男、女)或客群(兒童)劃分,而「Sport Offense」則將公司重組為圍繞跑步、籃球、全球足球等特定運動的專注團隊。Hill 強調,此舉旨在讓團隊更貼近他們所服務的運動員,從而獲得更敏銳的消費者洞察,並以此驅動產品創新與品牌故事的敘述。

此策略已有初步成功案例。例如,紐約的 House of Innovation 依運動項目重新設計零售體驗後,營收實現了雙位數增長;德州奧斯汀一家專注於跑步與訓練的門市,銷售額也顯著提升。Nike 期望將跑步業務的成功模式,複製到其他運動項目上。

大中華區與數位直營(Nike Direct)成轉型陣痛,短期難返成長,Q2 展望保守

儘管部分業務展現復甦,但 Nike 在兩大關鍵領域仍面臨嚴峻挑戰:

- 大中華區:本季營收大幅下滑 10%。CEO 坦言,該市場面臨「結構性挑戰」,門市客流量下滑,季節性商品銷售不如預期,導致需投入更多資源清理庫存。公司計畫將中國超過 5,000 家的單一品牌店,逐步改造為更具運動特色的體驗空間,但 Hill 明確表示「這需要投資,也需要時間」。

- Nike Direct(直營業務):本季營收下滑 5%,其中數位通路更是衰退 12%。這一下滑可視為策略性決策的結果,為了維護品牌長期健康,Nike 主動減少了對經典鞋款的依賴及線上促銷活動,這直接導致了自然流量的下滑。CFO 更預告,Nike Direct 業務在整個 FY2026 財年預計都不會恢復增長。

此消彼長的趨勢,反映了公司正從過去過度傾向 DTC 的策略中,尋求更健康的通路平衡。也因此公司給出相對保守的 Q2 展望,預估 FY2026Q2 營收將年減低個位數,毛利率預計下滑 3.0~3.75ppts。

關於中國消費降級,可參考<中國股市、房市、電動車經濟現在如何|富果實地考察報告>

毛利率受關稅政策、清庫存壓力及 Converse 品牌重整拖累而下滑

另一方面,Nike 的獲利能力也承受多重壓力,本季毛利率下滑 3.2ppts 至 42.2%。主要原因包括:

- 關稅衝擊:CFO 指出,由於新的關稅政策,預估公司全年成本將增加 15 億美元,將對 FY2026 全年的毛利率造成約 1.2ppts 的負面影響。

- 折扣與通路組合:為清理庫存,公司在批發通路與自家工廠店(Factory Stores)提供了更高的折扣。同時,營收佔比向毛利較低的批發通路轉移,也影響了整體毛利率。

- Converse 品牌困境:旗下 Converse 品牌正經歷全球市場的重置,並已更換領導團隊。Nike 預期 Converse 將在整個 FY2026 持續對公司營收及毛利率構成壓力。

公司轉型初見成效,然復甦之路挑戰仍多,市場持續關注其策略執行力

綜合來看,Nike 本次財報揭示了在新管理層領導下,公司的策略轉向已取得初步且關鍵的成果。尤其在修正過去過度偏重 DTC 的路線後,北美市場的回溫與批發通路的訂單增長,為公司的復甦故事奠定了基礎 。

然而,正如 CEO Elliott Hill 所強調,「進展不會是線性的」。公司前行的道路上,大中華區的結構性困境、數位通路的轉型壓力,以及關稅帶來的巨大成本,都是不容忽視的變數。未來市場的關注重點,將是「Sport Offense」新戰略能否將跑步業務的成功經驗有效複製到更廣泛的產品組合中,並持續展現其營運的韌性與執行力。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

- NIKE, Inc. (NKE) Q1 2026 Earnings Call Transcript

- Nike's Q1 Beat Buys Time, Not Conviction

- Nike Q1: Evidence Of The Turnaround Is Finally Here

- Nike (NKE) Earnings Preview: One Positive Is The Easy Compares The Next 4-5 Quarters