0%

電信股一直是深受台灣投資人青睞的存股標的,隨著近期 5G 開台,也帶動了一波關於電信產業的討論。今天我們將介紹電信產業,並預測 5G 對電信產業的影響及各大廠商未來發展方向。看完這篇文章,你將會了解關於電信股的以下幾件事:

- 台灣電信市場的結構與特性

- 5G 得標結果分析

- 5G 加值服務差異化

電信市場為寡占市場,相互牽制後存在價格均衡

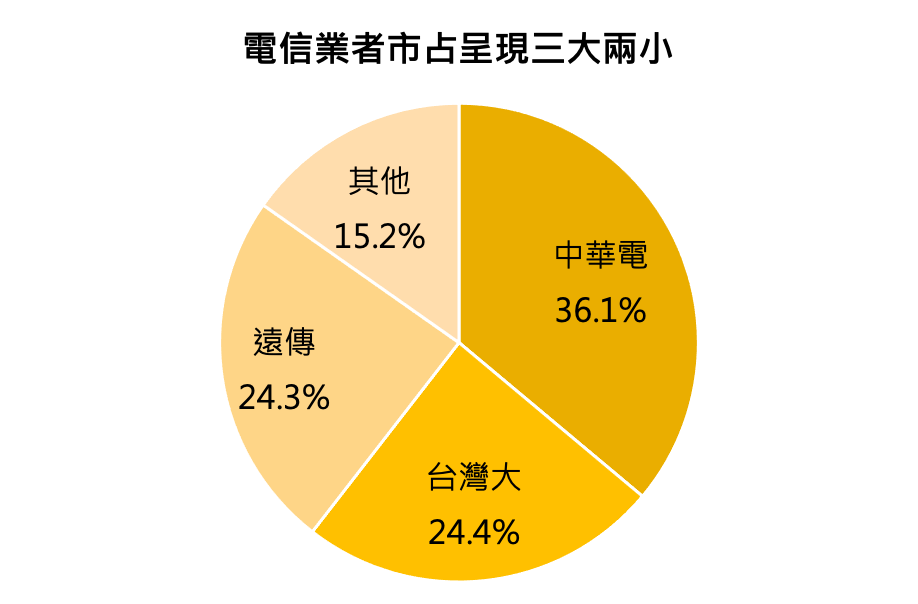

台灣電信業者需要有牌照才能經營、而且資本門檻高所以目前也只有五家企業,分別為 中華電信(市:2412)、台灣大哥大(市:3045) 、遠傳(市:4904) 、台灣之星及亞太電信(市:3682),我們可以說台灣電信市場即為寡占市場。而從行動通訊用戶數來看,可以發現中華電信、台灣大哥大、遠傳市佔率分別為 36.1%、24.4%、24.3%,台灣之星及亞太電信市佔率相加僅達 15.2%,形成三大兩小的局面,市場高度集中。

Source: NCC 行動市場統計資訊

各電信商所提供的通訊服務差異化很低,讓資費高低成為消費者選擇廠商的重要因素。而在寡占市場中供應商家數少導致消費者比價容易,一旦各廠商間定價出現差距就會出現價格戰情形,因此過去在資費方案上可以明顯觀察到大型廠商將資費定在差不多的價位均衡。

中華電為鎖住 5G 用戶不惜提前發動價格戰

然而過去均衡的局面,卻在 2018 年中華電信發動的 4G 行動服務價格戰(首度推出 499 吃到飽,下稱 499 之亂)打破了。

那中華電信為什麼要發起 499 之亂呢?在寡佔市場裡,企業會降價通常是為了搶市場份額,但我們認為中華電信已是業界龍頭,在寡占市場中為了增加市占率犧牲利潤不合理,且從結果來看,中華電信在 499 之亂後市占率僅增加 1% 不到,並無明顯擴大市占率。

因此我們認為中華電信此次操作更有可能是為了佈局即將到來的 5