之升級商機 — 台燿")

結論建議與重點摘要:

- 台燿主要專注在高階的 CCL 產品上,與台光電(市:2383)、斗山、Panasonic 為目前全球少數能供應 M7 等級以上 CCL 材料的廠商,其產品應用的方向主要在交換器、伺服器、低軌衛星等。

- 800G 交換機的升級,將運用到更多的 PCB 層數,由原本的 20-30 層升級至 36-48 層,材料面也從 M7 升級到 M8 甚至未來的 M9。800G 交換器的滲透率預計將從 2024 年的 10% 提升至 2025 年的 20%,可望進一步帶動公司營運成長。

- AI 伺服器方面,目前多數伺服器平台從 M6/M7 升級至 M8 材料,尤其在 AI ASIC 架構逐漸導入的趨勢下,PCB 層數從 20 層邁向 30 層以上,產業整體受惠於 AI 伺服器的成長。

立即開戶 ➠ 富果 App 串接元富證券,研究到下單一站到位!

台燿公司簡介

台燿成立於 1974 年,並在 2003 年掛牌上櫃。公司最初是生產光學玻璃,並在 1997 年轉型為銅箔基板(Copper Clad Laminate, CCL)與黏合片製造商,也就是 PCB 產業的上游,後續於 2001 年再增設多層壓合代工服務,目前已是全球前 3 大的 CCL 業者之一,且台燿主要專注在高階的 CCL 產品上,與台光電(市:2383)、斗山(Doosan)、Panasonic 為目前全球少數能供應 M7 等級以上 CCL 材料的廠商,產品普遍應用於手機、基地台、伺服器、各式通訊設備、低軌道衛星等。

關於銅箔基板,可參考<伺服器換代潮!產業鏈的新機會:銅箔基板>研究報告

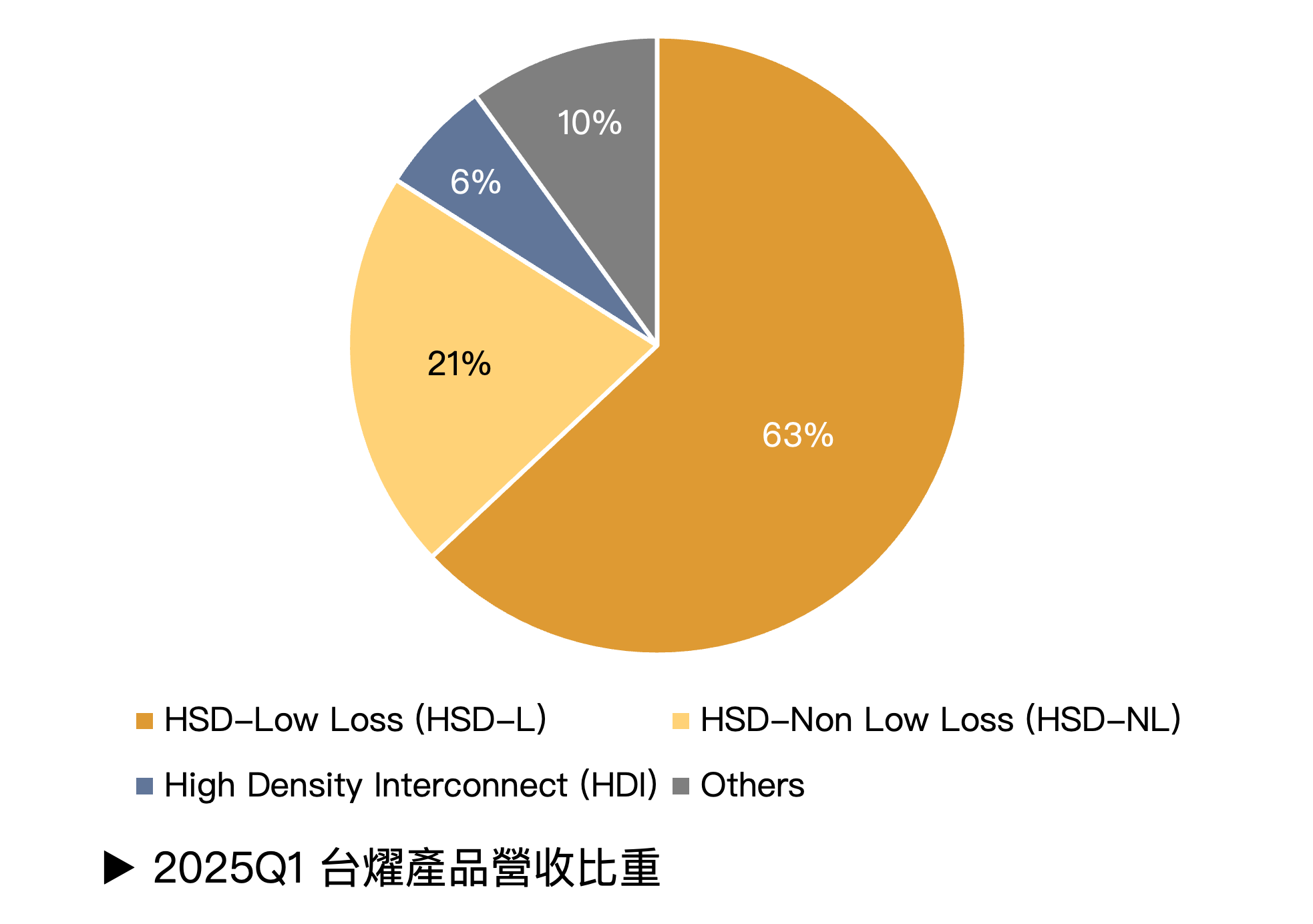

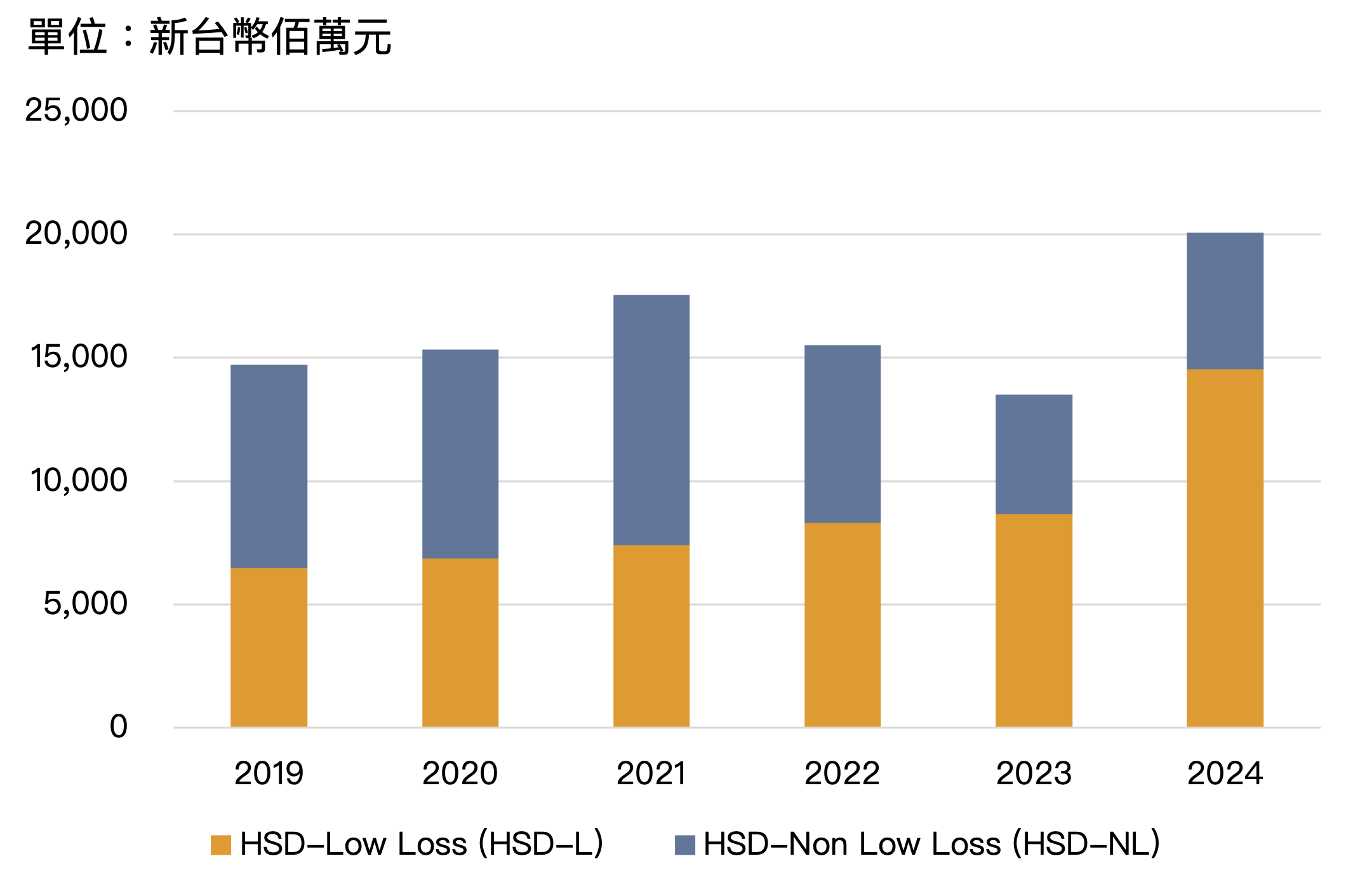

近年「HSD-Low Loss 材料」比重逐漸攀高,主因受惠伺服器升級、AI 需求推動。其中 HSD 代表的是 High Speed Digital (高速數位),而 Low Loss 指的是材料在高頻訊號傳輸時耗損非常低,對於通訊、資料傳輸的應用至關重要。至於 HSD-「Non」 Low Loss 材料,雖也是高速應用,但損耗相對高,適用於成本考量優先的產品,例如一般的消費性電子產品。台燿 2024 年 HSD-Low Loss 產品占營收比重達 63%,HSD-Non Low Loss 占比 23%,HDI 占比 6%,其他產品則占 9%;其中,M7、M8 材料廣泛應用於 AI 伺服器與 800G 交換器市場,帶動高階 CCL 產品占比持續提升。截至 2025 年第一季為止, 「HSD-Low Loss 材料」 與 「HSD-Non Low Loss 材料」 的營收比重分別達 63% 與 21%,HDI 佔 6%,其他產品則占 10%。

Low loss 產品佔比已超過 6 成

HSD-Low Less 材料比重逐漸攀高

Source:台燿

CCL 因 AI 投資浪潮出現升級的結構變化

根據台灣電路板協會(TPCA)統計,2024 年全球 PCB 產值成長約 7.6%,達 809 億美元,預估 2025 年市場將再成長 5.5%,產值達 854 億美元。其中,800G 交換器與 AI 伺服器的升級,是推升 PCB 需求升級的兩大引擎,並且同時推升高頻高速材料的需求,其中,800G 交換器的滲透率預計將從 2024 年的 10% 提升至 2025 年的 20%,可望進一步帶動高頻材料的需求。

目前 400G 交換機已越來越不夠用,800G 交換器開始成為新時代的選擇,2025 年開始進入大規模量產,且預計未來三到五年都是持續向上的階段,而 800G 交換機的升級,將運用到更多的 PCB 層數,由原本的 20-30 層升級至 36-48 層,材料面也從 M7 升級到 M8 甚至未來 M9,這使得訊號損失更少而傳輸更有效率。

掌握料源者得天下,台燿的競爭優勢是什麼?

高階 CCL 的生產仰賴穩定供應的高階玻纖布,尤其是 Low Dk 及 Low Dk 2 等級,其主要原料須經過高溫窯爐養成、技術門檻高、生產週期長,全球僅有少數供應商掌握產能。其中,日東紡為全球最大高階玻纖布供應商之一,而台燿與日東紡合作逾十年,在高階材料市況緊繃的時期,仍可穩定取得高品質玻纖布,市佔估計達日東紡高階材料出貨的三分之一以上。此一穩定性使台燿在缺料時期得以持續生產,並被下游客戶視為可接替原有供應商的關鍵選擇,成為台燿在市場上的重要競爭優勢。

泰國廠為主要產能擴充重心

台燿今年的資本支出約 15~20 億元,明年也可望維持此一水準。上次擴增產能時間為 2017~2018 年,這次大量需求是在 M7、M8,本次擴產幅度約 15~30% 泰國廠是台燿首次在台灣與中國之外的新廠,根據公司 規劃,泰國廠一期預計於 2025 年 6~7 月試產,第三季進入正式量產,初期月產能 30 萬張,將使台燿總產能從 200 萬張提升至 230 萬張。初期產出將以低階伺服器與衛星地面板為主,雖然短期對毛利率可能有些壓力,但中長期具備以下策略價值: …

閱讀進度