Oracle(NYSE: ORCL) 於 2025 年 9 月 9 日召開 FY2026Q1(CY2025/6~8 月)電話會議,儘管單季營收與 EPS 未達分析師預期,公司卻揭露了高達 4,550 億美元的剩餘履約義務(RPO),年增 359%,引爆市場熱烈反應,帶動股價盤後飆升近 30%。此一驚人數字宣告了 Oracle 在 AI 時代下,已成功轉型為雲端基礎設施的關鍵玩家。以下為市場核心觀點更新:

市場核心觀點

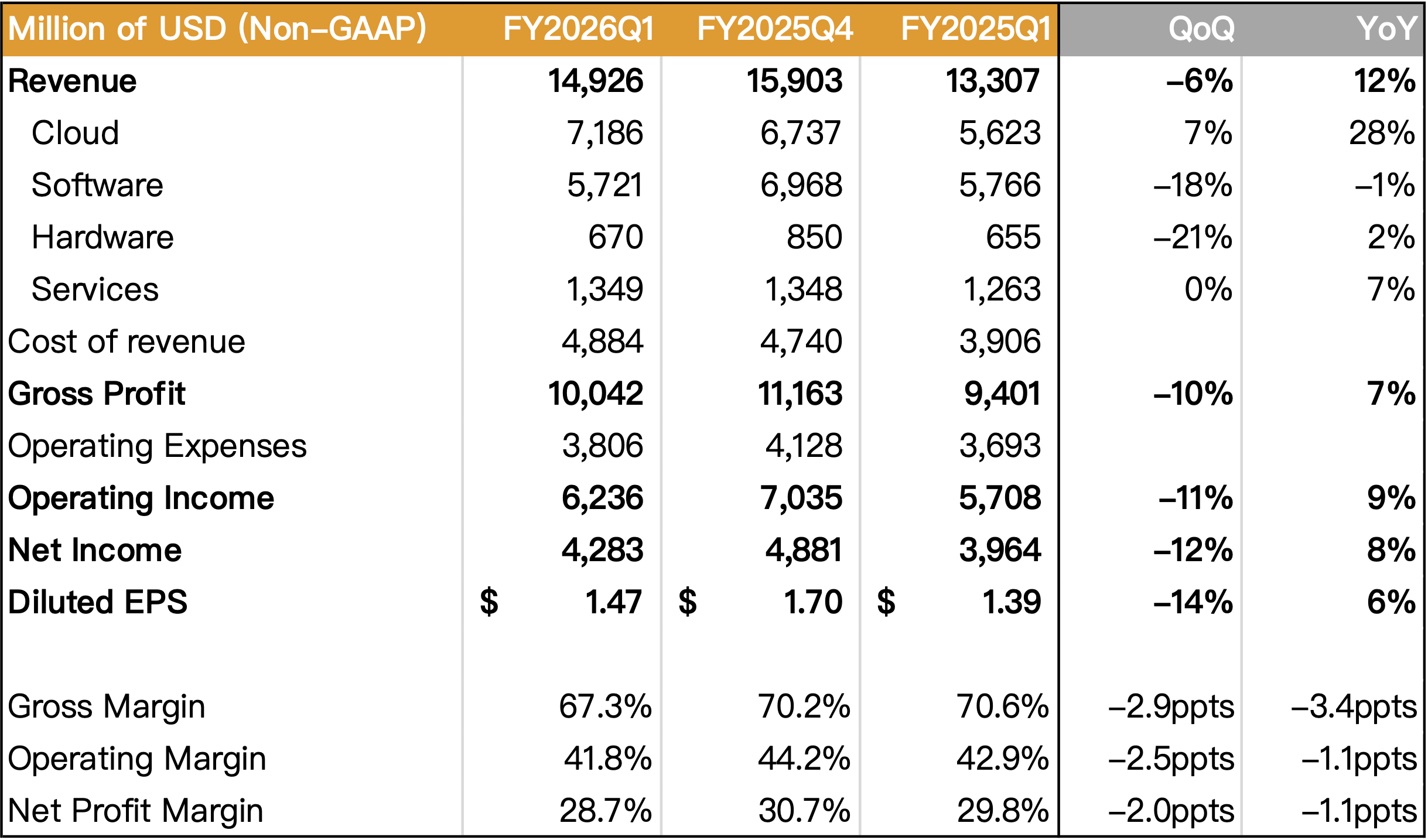

- FY2026Q1 營收獲利表現平淡,然 RPO 爆炸性增長徹底改寫市場預期

- OCI 雲端業務成唯一亮點,拿下 OpenAI 等巨頭大單,未來五年展望極其樂觀

- AI 策略雙軌並行:以高效能 OCI 搶攻 AI 訓練市場,並憑藉資料庫護城河主導企業 AI 推論

- 鉅額資本支出導致短期現金流轉負,營運槓桿與執行風險成為關注焦點

- AI 轉型故事成功,然股價已反映未來數年完美預期,高估值帶來巨大壓力

ORCL FY2026Q1 財報平淡,但 OCI 的 RPO 爆炸性增長

Oracle FY2026Q1 總營收為 149.3 億美元(以下同),YoY+12%,略低於市場預期。Non-GAAP EPS 為 1.47 元,同樣未達預期。

然而,市場完全忽略了這些短期數字,焦點全部集中在公司揭露的剩餘履約義務(RPO,Remaining Performance Obligation)上。RPO 代表已簽約但尚未認列的未來收入,是衡量未來業務能見度的關鍵指標。Oracle 的 Q1 RPO 從去年同期的 991 億元,暴增 359% 至 4,550 億元。這個數字不僅遠超市場想像,也超越了 Microsoft(3,750 億元) 、AWS(1,950 億元)和 Google(1,082 億元)的在手訂單數值。這表明 Oracle 已成功鎖定未來數年的巨大收入來源,徹底扭轉了市場對其成長性的看法。

Oracle OCI 雲端業務成唯一亮點,拿下 OpenAI 等巨頭大單,未來五年展望極其樂觀

本季 RPO 的驚人增長,完全來自其雲端基礎設施業務 (Oracle Cloud Infrastructure, OCI) 的巨大成功。Q1 OCI 營收達 33 億元,YoY+55%,是公司內部成長最快的業務。

Source:Oracle、富果研究部

更重要的是,公司證實已與 AI 領域的眾多領導者簽訂了鉅額合約,客戶名單包括 OpenAI、xAI、Meta、NVIDIA、AMD 等。CEO Safra Catz 更進一步給出了 OCI 未來五年的驚人財務預測:

- FY2026:OCI 營收預計將成長 77%,達到 180 億元。

- FY2027 ~ FY2030:OCI 營收預計將依序成長至 320 億、730 億、1,140 億,最終達到 1,440 億元。

此一前所未有的長期展望,顯示管理層對其 OCI 在 AI 算力市場的競爭力充滿信心,並預期 Oracle 將在未來五年內成為雲端基礎設施的巨頭之一。

AI 策略雙軌並行:以高效能 OCI 搶攻 AI 訓練市場,並憑藉資料庫護城河主導企業 AI 推論

Oracle 的 AI 策略主要建立在兩大支柱上:

- AI 訓練(Training):針對 AI 模型訓練需要的大規模 GPU 算力,Oracle 宣稱其 OCI 數據中心在效能與成本效益上優於所有競爭對手。技術長 Larry Ellison 強調,Oracle 的網路架構能以更快的速度移動數據,「如果我們的速度是兩倍,成本就是一半」,這正是吸引 OpenAI 等頂尖 AI 公司的主因。

- AI 推論(Inferencing):這是 Larry Ellison 認為規模將遠大於訓練的市場。Oracle 的核心優勢在於其長期以來作為全球企業數據最大託管者的地位。公司推出的

Oracle AI Database,能將企業的私有數據「向量化」,使其能被大型語言模型(LLM)理解和運用,同時確保數據的絕對安全與隱私。企業用戶將能直接在 Oracle Cloud 上,結合自身的私有數據與 ChatGPT、Gemini、Grok 等頂尖 LLM,提出「最新關稅對下一季利潤有何影響?」這類高度客製化的商業問題,這是競爭對手難以複製的獨特價值主張。

鉅額雲端基礎設施資本支出導致短期現金流轉負,營運槓桿與執行風險成為關注焦點

為了支撐龐大的 RPO 訂單並建構足夠的 AI 基礎設施,Oracle 正進行前所未有的大規模資本投資。公司預估 FY2026 的 CapEx 將高達 350 億元,導致 Q1 的自由現金流轉為負數。

儘管管理層強調其投資屬於「輕資產」模式(主要投資於伺服器設備,而非土地與建築),並能快速將資本投入轉化為收入,但如此巨大的前期投入,無疑帶來了龐大的執行風險與利潤壓力。市場將密切關注,這些鉅額合約的利潤率,以及公司能否在快速擴張的同時維持其營運效率。

AI 轉型故事成功,然股價已反映未來數年完美預期,高估值帶來巨大壓力

綜合來看,Oracle 憑藉其數十年在企業資料庫市場的深厚積累,成功抓住了 AI 掀起的算力革命,將自身定位為不可或缺的雲端基礎設施供應商。其龐大的 RPO 不僅提供了未來數年極高的營收能見度,也證明了其技術與策略已獲得市場領導者的認可。

然而,公司也面臨兩大挑戰:

- 執行與利潤風險:將 4,550 億元的訂單轉化為實際的營收與獲利,需要近乎完美的執行力。鉅額的資本支出已對短期現金流造成壓力,而這些大型合約的最終利潤率仍是未知數。

- 極端高昂的估值:法說會後股價的暴漲,使得目前 Oracle 的股價已處於歷史高位,任何執行上的差池或市場需求的變化,都可能引發劇烈的估值修正。

總結以上,Oracle 此次財報無疑是其企業史上最重要的一次轉捩點,宣告了這家傳統軟體巨頭已成功躋身 AI 雲端戰爭的核心,其獨特的資料庫護城河與高效能 OCI 基礎設施,使其具備了挑戰現有雲端三巨頭的潛力。儘管執行風險與高估值是顯著的隱憂,但其驚人的在手訂單、清晰的長期展望,以及在企業市場難以撼動的客戶關係,共同確立了其明確的產業地位與成長前景。

本篇文章參考以下專家觀點,搭配 AI 進行內容改寫。文章內容僅作為學習參考之用,不構成任何投資建議。

- Oracle’s Success Makes It Overvalued

- Oracle: Leaving Very Little Room For Disappointment From Here

- Oracle Just Became One Of The Hottest Prospects On The Market

閱讀進度