在 <關鍵報告:太康精密> 中,我們分析了電動自行車的未來展望。研究團隊持續追蹤,並參加全球前十大自行車品牌美利達(市:9914)於 2021/9/13 舉辦的 Q2 法說會。看完這篇文章,你將了解以下幾件事:

- 美利達公司介紹

- 美利達 2021 年營運概況

- 缺料與缺櫃對公司的影響

- 美利達未來成長動能及投資價值

公司簡介

美利達工業股份有限公司成立於 1972 年,主要業務為自行車及零組件製造及銷售,跨足 OBM(自有品牌生產,營收佔比 35%)與 ODM(原廠委託設計代工,營收佔比 65%),目前為台灣第二大、全球前十大自行車品牌、前三大自行車組裝廠,在全球市佔率為 2.3%,歐美則為 5.2%。

公司除了自有品牌「MERIDA」,還透過轉投資進軍中高階品牌,例如持有美國「Specialized」 35.4% 股份及歐洲「Centurion」 51.0% 股份。中國市場則以「美利達」、「泛達」品牌進行銷售,主攻中低階車種。

Source:自行整理

Source:自行整理

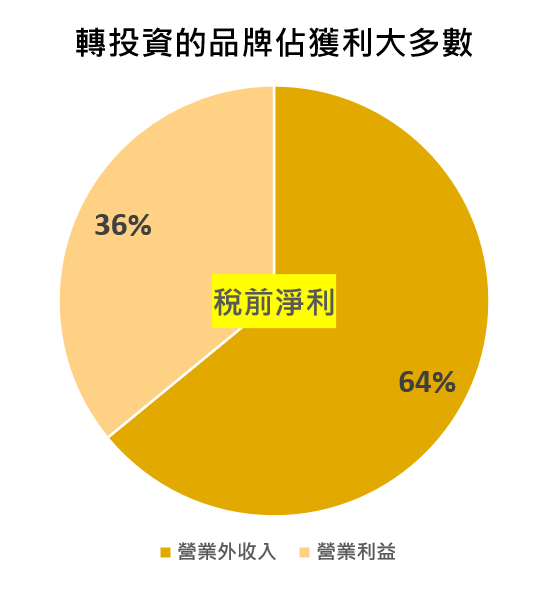

公司在彰化、中國深圳、山東、江蘇、德國皆有工廠,2020 年銷售地區佔比為歐洲 56.7%、美洲 21.1%、其他 21.9%。公司目前員工數 2,800 人,股本為 29.9 億元新台幣(以下同)。2020 年營收規模達 270.9 億元,YoY-3.3%,儘管營收衰退,但是受惠轉投資的中高端品牌成長快速(認列在營業外收入),2020 年 EPS 達 13.4 元,YoY+59.6%。

營運及財務面

1. 公司 2021H1 營收為 152.9 億元,YoY+18.9%,EPS 為 6.8 元,YoY+30.3%。2021 前 8 個月共出口 52.5 萬輛自行車,其中 33.2 萬輛為傳統自行車,YoY+56%; 19.3 萬輛為電動自行車,YoY+32%,營收佔 54%(平均售價 ASP 較高)。

其中,Specialized 品牌 2021H1 營收達 10.5 億元,YoY+56%,但 7、8 月受到上游供貨緊缺與航運缺櫃影響,營收僅為 1.2 億、1.8 億元,與 2020H2 營收平均一個月約 1.7 億元相比略為衰退,公司預計此品牌 2021 年目標營收要成長 20%,以此計算,在接下來 9~12 月營收平均須達 1.4 億元才能達標。

2. 2021Q3 因歐美聖誕節提前備貨影響,使缺櫃情況更加嚴重,但公司預期 Q4 情況便會開始舒緩。

而中國也受到近期上海等地的港口管制,使少部分東南亞物料進口困難,工廠生產跟出貨稍微不如預期,但主要僅影響為中國內銷通路的銷售。

3. 目前自行車產業因疫情、貨運塞港等原因,供貨仍面臨較大壓力,加上下游需求強勁,全球的庫存水位已由 2020 年的 100% 以上下降至目前約 20%,整體供不應求。

4. 美利達德國廠在 2015 年後改為做電動自行車組裝,從台灣出貨不含電動自行車模組(電池+EDU+馬達)的自行車再與當地採購的模組組裝出貨,可省下相當可觀的運費以及關稅。公司於 2019 年投資 1,800 萬歐元擴充產能,由一年組裝 3 萬輛提高到 9 萬輛,並於 2021 年建置完成。

Source:美利達

Source:美利達

因為能提供不少就業機會,德國當地政府也主動提供相鄰的土地支持,因此未來仍有相當大的擴充空間,除了 Centurion 外,MERIDA 與 Specialized 的部分車種也有機會至德國廠組裝,進一步擴張產能。

4. 目前上游進口日系與歐系的模組因為採購單價高,且高階車種模組為 ODM 開發,其他廠商不能拿去代用,因此高階模組在較不搶料的情況下,整體供貨較穩定。然下游需求成長太快,高階車種的原料仍處於長期的供不應求。

Source:美利達

Source:美利達

美利達的主要供應商之一 Shimano 預計投入 1.8 億美元在新加坡擴新廠,預計 2022 年投產,也投資 1.18 億美元擴充在日本大阪與山口產能。儘管如此,公司表示自從 2011 年投資 Specialized 轉型中高階後原料一直無法滿足需求,預計這次擴廠也仍難以滿足目前需求。

5. 公司預估未來 2021 年平均每個月的營收水準約 27-28 億元左右,如果航運的狀況有改善的話有機會達到單月 30 億元的水準。目前庫戶訂單能見度到 2022 年底,公司認為只要未來供料能達成訂單的 7-8 成,就足以支持 2021/2022 年 10-20% 的年增長。

結論與成長潛力

由於疫情干擾,公司預估 2021 年將會遞延 40 萬輛自行車出貨到明年,因此假設明年供給問題緩解,則在完全不成長的情況下至少也會出貨約 200 萬輛自行車,仍有一定成長動能。

綜合先前電動自行車相關報告中提到的高成長與美利達公司管理層對未來的展望,預估 2022 年美利達的 EPS 有機會超過 16 元,以近期股價約 295 元計算,Foward PE 約為 18.4 倍,與近幾年約 18-21 倍相比股價尚屬合理,並未被高估,投資人若看好電動自行車趨勢,仍可持續關注。

下行風險:缺料缺櫃問題加劇、自行車成長不如預期

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前未持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:邱翊雲(合格證券投資分析人員)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度