近期因手機、PC 等消費性電子需求減少,加上烏俄戰爭、中國封城引發的市場對供應鏈斷鏈擔憂,半導體產業類股經歷不小的跌幅。而 IC 設計公司聯發科(市:2454) 於近期召開 2022Q1 法說,更新了產業近況。看完這篇報告,你將會了解以下幾件事:

- 聯發科 2022Q1 營運概況

- 公司手機、IoT、智能平台、PMIC 三大業務展望

- 聯發科 2022 年財務預測及未來展望

營運面

1. 聯發科 2022Q1 營收佔比為 Mobile(智慧型手機) 53%、Smart Edge Platform(智慧終端平台) 39%、PMIC(電源管理 IC) 8%,非手機營收佔比已達 47%。

其中 Mobile 營收 YoY+28%、QoQ+13%,主要受惠於天璣 9000 的 5G 旗艦手機放量。從目前評測來看,天璣 9000 在功耗、效能表現都很優異,而公司也預估下季將有更多採用天璣 9000、8100、8000 晶片的旗艦機推出,皆證明聯發科已成功在高端市場站穩腳跟。

中國封城雖影響到中國手機的需求,但預估海外(尤其印度)換機潮將補上缺口。而經營層也預估 5G SoC 的 ASP 在 2022 年將維持穩定,不過研究團隊認為,中國高階手機今年需求疲軟,而競爭對手高通又推出新晶片應戰,仍須注意聯發科 5G 晶片面臨的降價壓力。

而隨著公司在成功在高端市場打出口碑,未來應能維持一定的議價權,認為 5G SoC 的 ASP 將持續顯著高於 4G,且不會再以降價做主要策略,而是會專注在高階晶片的品質發展。

展望 2022 年,公司下修全球手機出貨量至 13.5 億台,與 2021 年持平,5G 出貨量則由 700萬台下修至 660~680 萬台,主要因中國手機市場需求放緩,出貨量有可能出現雙位數的減少。

2. Smart Edge Platform 2021 Q1 營收 YoY+35%、QoQ+7%,成長動能主要來自 Wi-Fi 6 升級帶動的 ASP 成長,以及 10G-PON、4K TV 的成長。公司預估此業務將為 2022 年成長最快的領域。預估可能是 Wi-Fi 6 等先前因缺晶片而無法出貨的產品開始放量,這也間接代表成熟製程晶片緊缺將開始緩解。

而 Wi-Fi 7 已收到一些用戶及教育機構的詢問,公司在此領域開發進度高於同業。

3. PMIC 2021 Q1營收 YoY+52%、QoQ+21%,成長快速,目前仍以 PC、NB、面板應用為主,但車用、工控成長快速,已佔此業務營收比約 10%。公司看好車用對 PMIC 需求將有明顯成長。

4. 目前和台積電拿到的先進製程產能仍供不應求,但成熟製程產能雖仍緊張,但已逐漸緩解。研究團隊認為,以目前面板、手機、PC、NB 等消費性電子的需求都在減少,預估 2022 下半年成熟製程就將可能恢復供需平衡,而 2023 年隨產能開出,須注意是否有供過於求的風險,但先進製程在 HPC(伺服器、CPU、GPU) 需求帶動下,預估仍將維持供不應求。

財務面

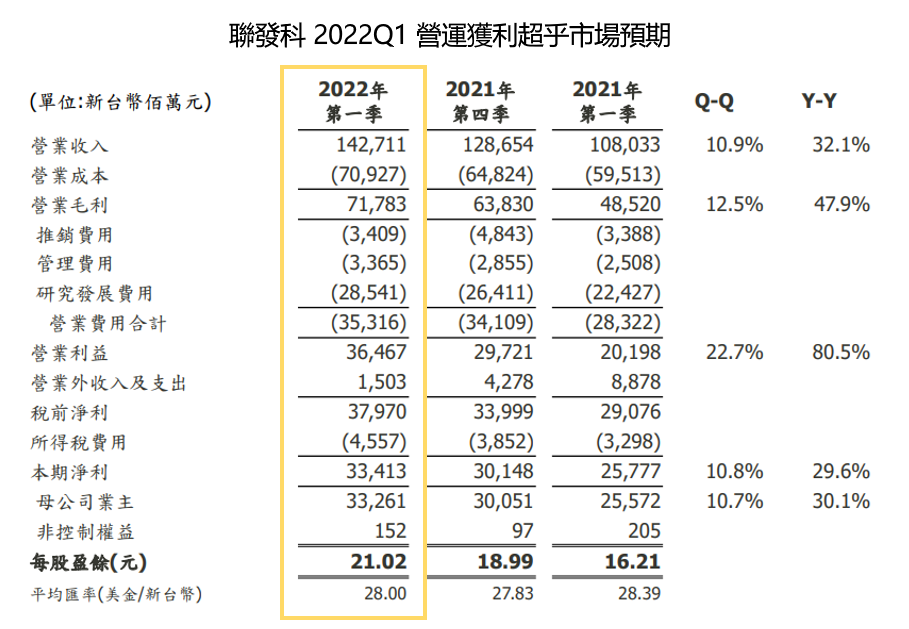

1. 聯發科 2022Q1 營收為 1,427.1 億元新台幣(以下同),YoY+32.1%、QoQ+10.9%,主要受惠於天璣 9000 出貨量成長;毛利率為 50.3%,YoY+5.4 ppts,QoQ+0.7 ppts,成長主因為天璣 9000、Wi-Fi 6 等高毛利產品佔比增加,以及晶圓代工漲價尚未反映(從漲價到反映,財報上會晚約 1 個季度);營業利益率為 25.6%,YoY+6.9 ppts、QoQ+2.5 ppts;EPS 為 21.02 元, YoY+4.81 元、QoQ+2.03 元,整體表現略高於公司財測。

Source:聯發科

Source:聯發科

2. 展望 2022Q2,預估營收將為 1,470~1,570 億元(匯率為美元兌新台幣 1:28.5),YoY+17~25%,QoQ+3~10%;毛利率預估為 47.5~50.5%,較 Q1 下降主要因反映晶圓代工漲價及存貨成本上升;營業費用率則預估為 22-26%。

而全年來看,聯發科預估 2022 年營收 YoY+20%,代表下半年營收可能開始季衰退,毛利率則到 48~50%。並預估 2022~2024 年營收 CAGR 可達 14~16%。

結論及成長潛力

近期因總經局勢較差、手機需求降溫,聯發科股價也經歷不小的回檔。但回歸基本面來看,聯發科已用實力證明其在手機高端市場的競爭力,未來將逐漸撕去低端市場的標籤。而公司已有接近一半的營收在非手機市場,營運已漸趨多元化。

雖然預估 2022 年手機市場需求將降溫,但以公司給出的財測看,今年 EPS 仍可賺約 80 元,以目前 800 元股價計算之 Forward P/E 約 10 倍,再參考公司約 8.7% 的現金股利殖利率,目前股價並未被高估。

而展望未來,聯發科近幾年的成長邏輯仍在於高端手機晶片的市佔率,因此再來須重點關注高通 S8 Gen 1 Pro 改採台積電 4nm 後的採用狀況及性能表現與天璣 9000 的對比,以及後續搭載天璣 9000 旗艦手機的推出狀況。

下行風險:5G 換機潮不如預期、高通以價格戰應對、晶圓代工緊缺加劇

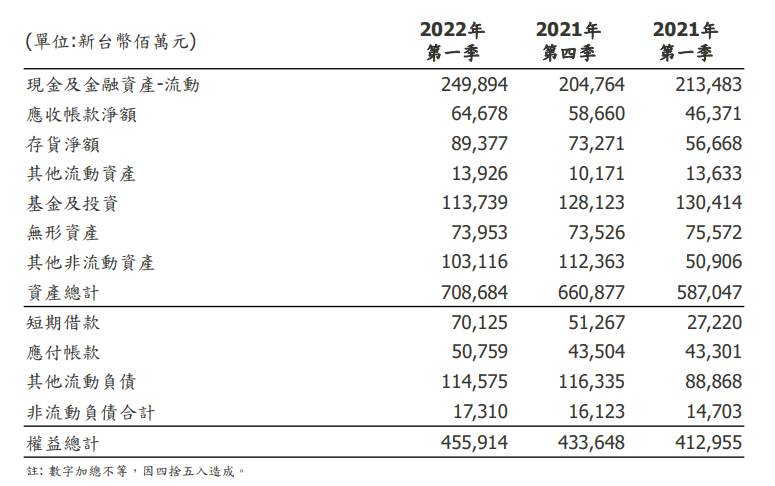

附錄:聯發科資產負債表

Source:聯發科

Source:聯發科

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )目前無持有本文提到之股票的多方部位,且預計不會在未來 72 小時內增加持股。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

責任編輯:林旻毅(持有高業、投信投顧證照,通過 CFA Level 1)

一、 未經合法授權,請勿翻載,本站內容僅供參考,本公司不負任何法律責任。

二、 投資人若依此以為買賣依據,須自負盈虧之責。

三、 與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之。

閱讀進度