延續 環球晶 系列文章,我們持續替富果讀者追蹤環球晶(6488)的發展,並在 2020/5/5 參加 2020Q1 環球晶法說 ,整理了幾個 Takeaways:

產業面

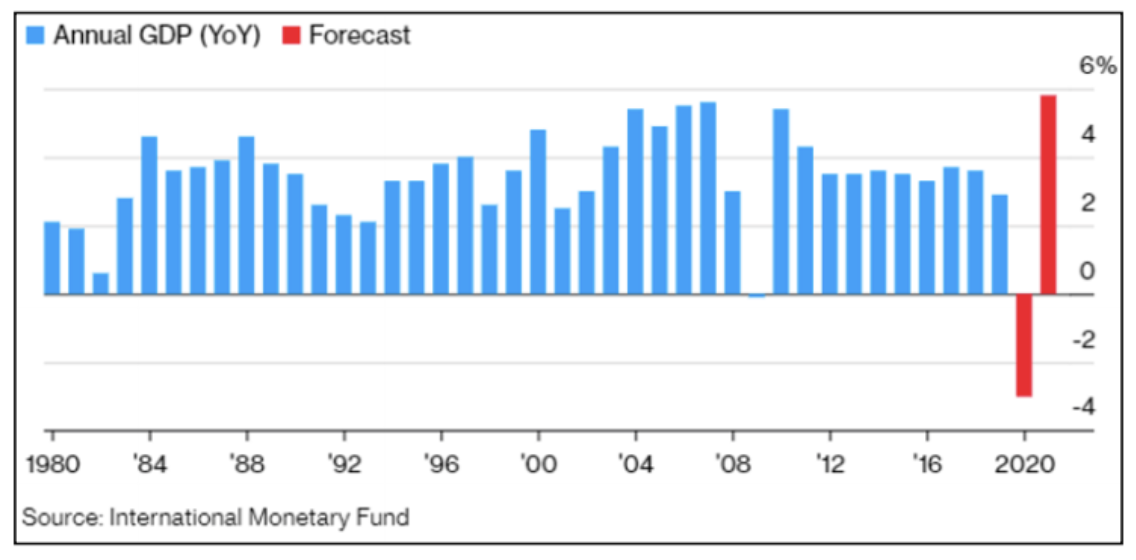

- IMF(國際貨幣基金組織) 預計 2020 年全球 GDP 將年衰退 3%,但也預期若疫情在 2020H2(下半年) 能有效控制, 2021 年 GDP 成長率將會有 YoY+6% 的報復性反彈。

- 環球晶董事長徐秀蘭表示,如果疫情能在 2020Q3 左右被控制,全球經濟可望在 2020H2 回復供需平衡。我們可用全球總經數據、疫情被控制時間、記憶體產業資本支出增減、智慧型手機、汽車市場的供需情況等五個關鍵指標來觀察整體經濟的復甦時機。

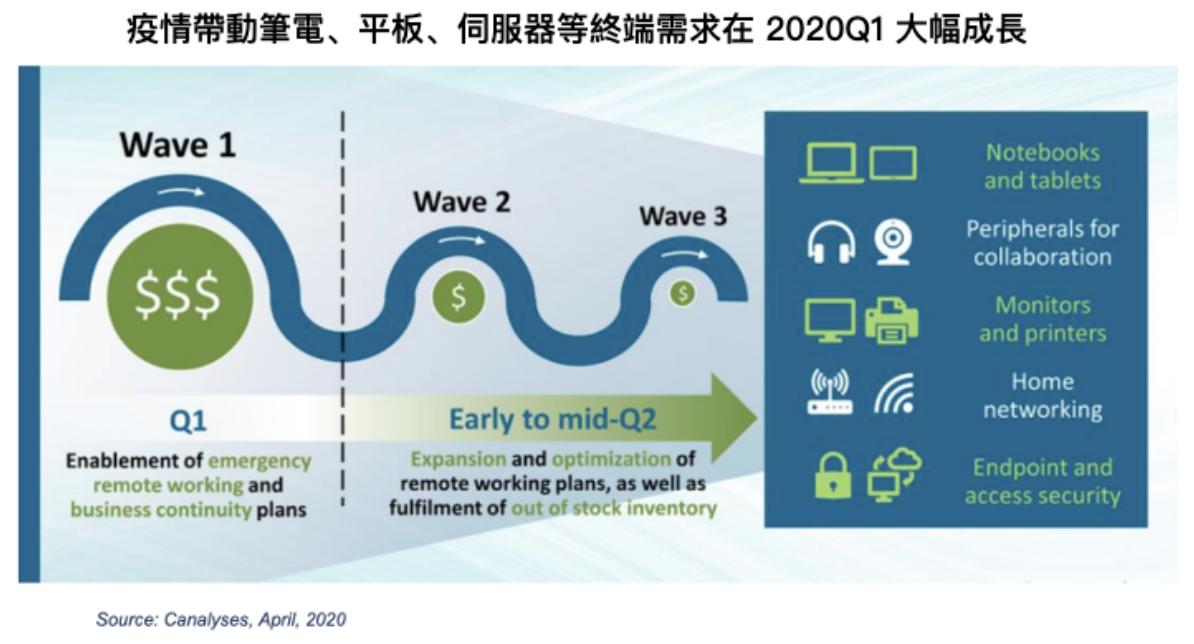

- 因疫情興起的遠端工作(Work From Home, 簡稱WFH)、醫療電子、遠距教學,帶動了伺服器、 AI 晶片、PC 等相關硬體需求在 2020Q1 大幅成長,並可望在 2020Q2 持續成長。

- 徐秀蘭表示,半導體對全球經濟是必要的基本存在,疫情只是短期影響,長期來看在 5G、AI、IoT 、記憶體等新產品帶動下,對半導體的需求將維持高成長。

營運面

- 疫情可能改變全球產業型態,例如企業為避免未來供應鏈中斷,而加速削減全球各經濟體的依賴與整合;於是去全球化的影響,將加速中國半導體自主化的腳步。

但對環球晶來說,集團共在 9 個國家有 16 個據點,彼此獨立分散,故供應鏈中斷風險不大。而矽晶圓屬於寡占市場,產業的技術壁壘、進入門檻及客戶黏著度都很高,因此中國競爭者在近幾年並無法對環球晶造成威脅。 - 環球晶 2020Q1 除了中國昆山 8 吋廠、馬來西亞的 6 吋廠受影響外(兩廠合計的營收貢獻佔比不到 5%),其餘韓國、日本及義大利的廠房都正常運作。而目前全部廠房都已正常運作且接近滿載。

- 環球晶 2020Q1的矽晶圓出貨量較 2019Q4 增加,主要受惠遠端工作、醫療電子、遠距教學等帶動相關硬體需求的增加;及客戶因擔憂供應鏈斷鏈,提前拉貨建立安全庫存水位。

- 韓國 12 吋晶圓二廠已於 2019Q4 完工,但因疫情將使裝機進度延遲 3-4 個月, 預計 2020Q4 才能小幅量產。初期產能約在 5~15 萬片/月(滿載為 17 萬片/月),主要供應韓國的 Dram 大廠。但因折舊費用將較 2019 年增加 15–20%,可能侵蝕 EPS 約 2~2.5 元,營收及折舊將互相抵消。估計韓國廠要到 2021 年才對環球晶有明顯的獲利貢獻。

財務面

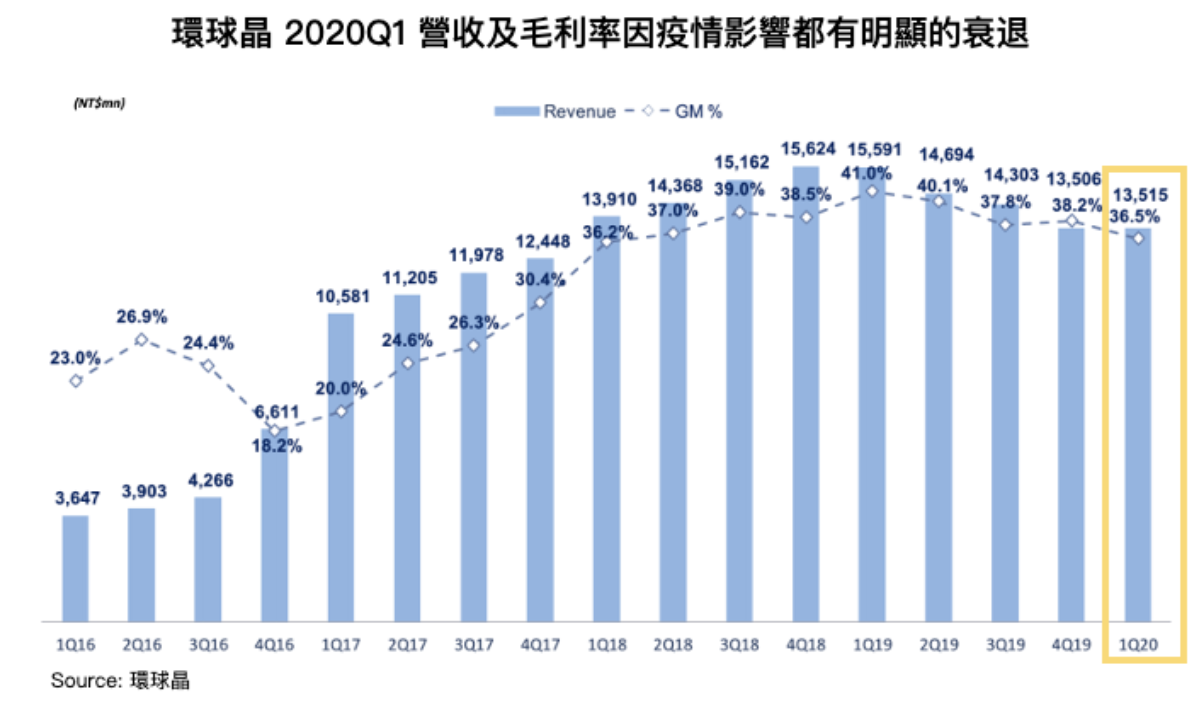

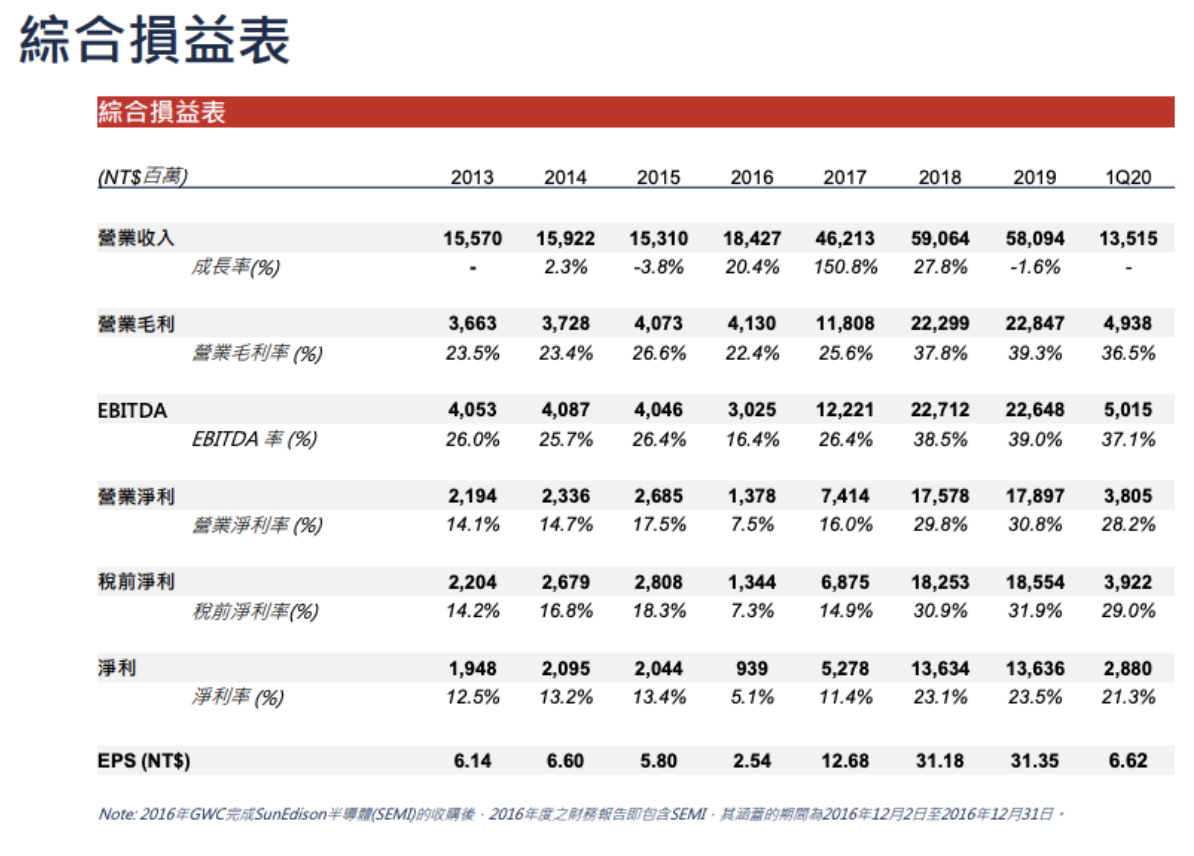

- 2020Q1 營收為 135.2 億元新台幣(以下同),QoQ+0.1%,YoY-13.3%;毛利率為36.5%,QoQ-1.7%,YoY-4.5%,主要因受產品組合 ASP(平均單價) 下降、匯率影響(環球晶以美金計價,但編製財報需換算成台幣,所以台幣升值將會對環球晶的財務報表造成匯損)、運費增加(因各國封城政策導致運輸成本增加)影響;稅後淨利為 28.8 億元,QoQ-1%,YoY-25.5%;EPS 則為 6.62 元,符合筆者在 疫情中更新!環球晶法說 2019Q4 重點分析文中的預估。

- 環球晶預估 2020Q2 的矽晶圓出貨量及 ASP 將和 2020Q1 持平,因此營收將與 Q1 持平。但因台幣在 2020/4 月有較大幅的的升值,匯損可能會使 Q2 毛利率較 Q1 進一步承受壓力。

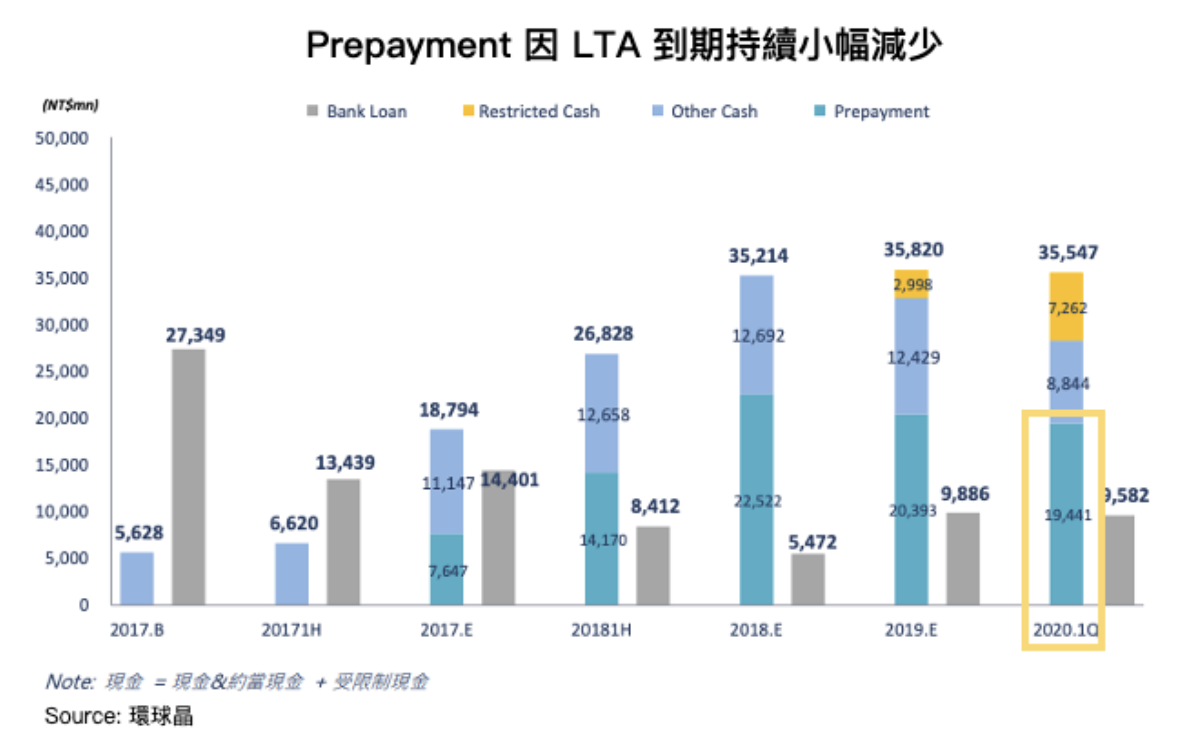

而 2020H2 的情況較不明朗,目前環球晶都依照客戶最樂觀的預估需求進行投產(也就是預估疫情會在 2020Q3 前被控制住,H2 需求將反彈),因此產能都接近滿載,且以 12 吋晶圓需求最強勁。但因不確定性高,徐秀蘭也擔憂環球晶 2020H2 的出貨量將下滑,但整體 ASP 因產品組合優化將微幅優於 H1。 - Prepayment(預收款)持續下滑,顯示 LTA(長約,收合約價) 逐漸到期。因此現貨(收現價)營收占比將提高,也將使環球晶毛利率變動幅度加劇,投資人更需注意記憶體現貨價的變動。而目前因疫情不確定性,客戶對簽新 LTA 的態度較保守,因此預估 LTA 覆蓋率將逐季下降。

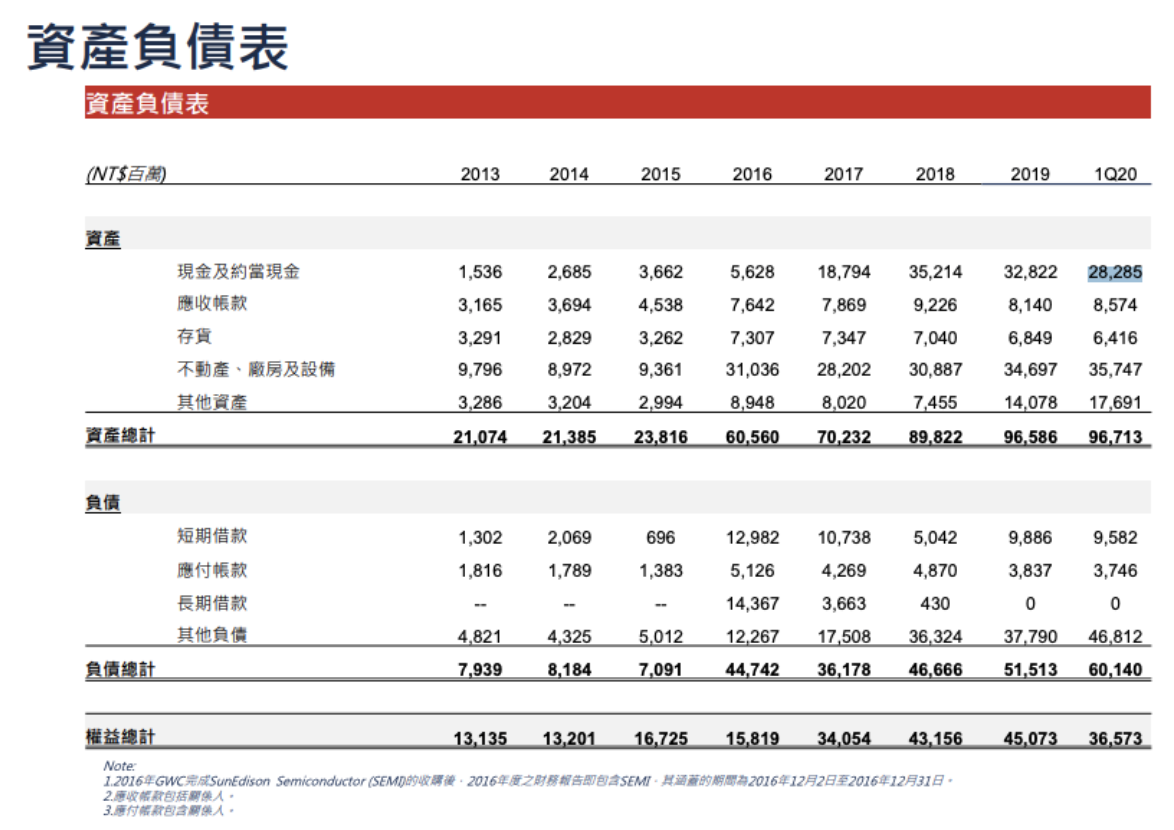

- 2020 年預計每股配發現金股利 25 元,配發率約 80%,以 5/7 收盤價 381 元計算之殖利率約為 6.7 %。而環球晶帳上現金約有 283 億元,且營運現金流長期為正流入,顯示公司現金流充沛,財務上並無太大風險。

結論

環球晶 2020 年的 EPS 可能會從原先在 疫情中更新!環球晶法說 2019Q4 重點分析 預估的 28-30 元降到 26-28 元,以目前約 380 元的股價看本益比約 14 倍,與其歷史本益比差不多(可參考 Fugle 本益比河流圖)。

但筆者認為環球晶股價已反應 2020 年的衰退。考量到 2021 年環球晶的預估 EPS 可達 30-33 元,且又有高殖利率及高現金水位保護,目前股價位階屬合理甚至低估。但短期因疫情影響,將缺乏上漲動能。且也要注意下行風險,若疫情在 2020Q3 未能被有效控制,整體衰退將延續到 2021 年。則以上預估數字就需下調。

附錄

自我揭露與聲明:

本人/本撰寫相關團體( 以下簡稱我 )有本文提到之股票的多方部位,但預計不會在未來 72 小時內建倉。我與本文所提到的公司沒有商業關係,撰寫本文僅為分享,並無收取任何報酬。本文之資訊僅供分析參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之要約或宣傳。

閱讀進度

")

")