0%

富果關鍵觀點

- 近年在政府推動及疫情催化下,台灣行動支付採用率逐年上升,預估市場未來還有 20% 成長空間

- 受惠於解封後訪台旅客增加,悠遊卡 2023 年業務將較 2022 年明顯成長

- 中長期悠遊卡具兩大催化劑(1)悠遊付挾帶交通潛在客群廣之優勢將擴張市佔率(2)悠遊卡赴日發展,預期未來據點滲透率將成長十倍

- 預期悠遊付 2023 年~2024 年為加速成長期,悠遊卡營收將上升,目前估值位於同業、歷史之股價營收比下緣

公司簡介

悠遊卡(興:6035)創立於 2000 年,為臺灣儲值卡龍頭,營收地區以臺灣。公司營收來自「手續費」、「卡片銷售」、「權利金及其他」三大類,其中手續費佔比達 40%,其模式為公司向合作通路收取清分帳款手續費及商家收單手續費;卡片銷售佔 30%,包含一般悠遊卡、造型悠遊卡及政策卡片(市民卡、學生證)銷售收入,營收;權利金及其他營收佔比 30%,分別為向悠遊卡聯名銀行收取授權金,及儲值金存放於信託帳戶所產生的利息收入。

目前悠遊卡已和全台 35 萬個通路合作,應用場景包含交通單位(如捷運、公車)、百貨超市、連鎖餐飲、線上商城等。

近年公司積極發展新業務,包含電子支付-悠遊付與海外擴張計畫,預期將成為未來主要成長動能。

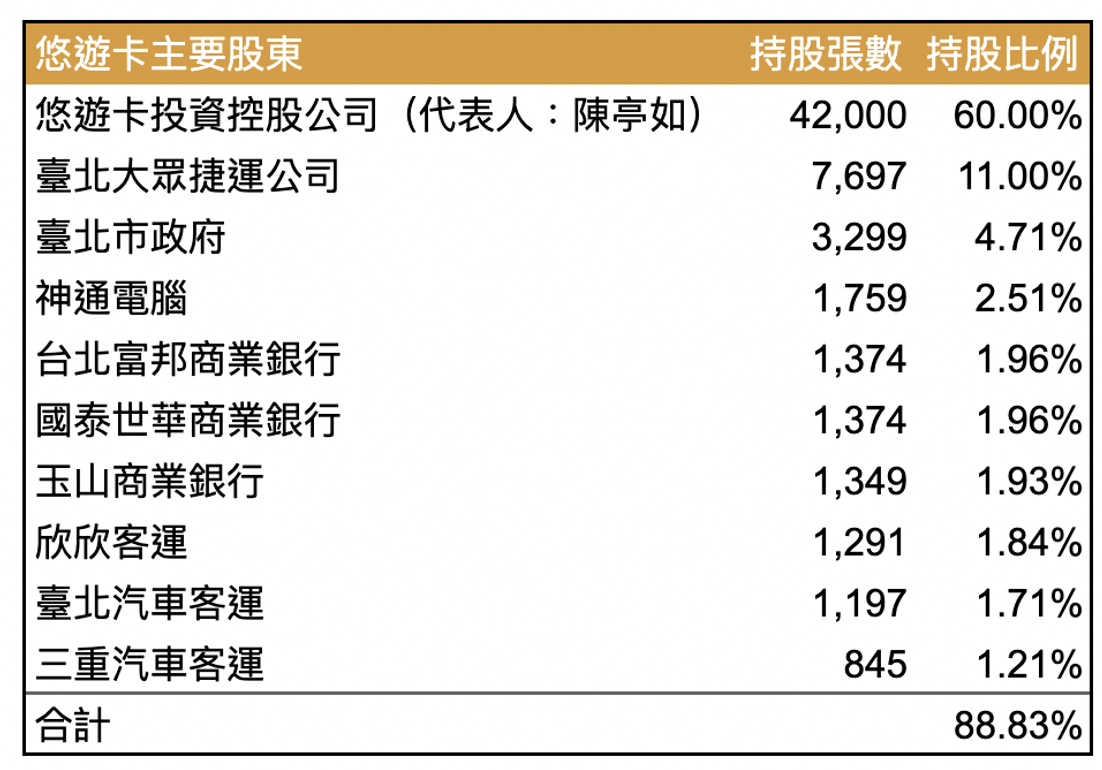

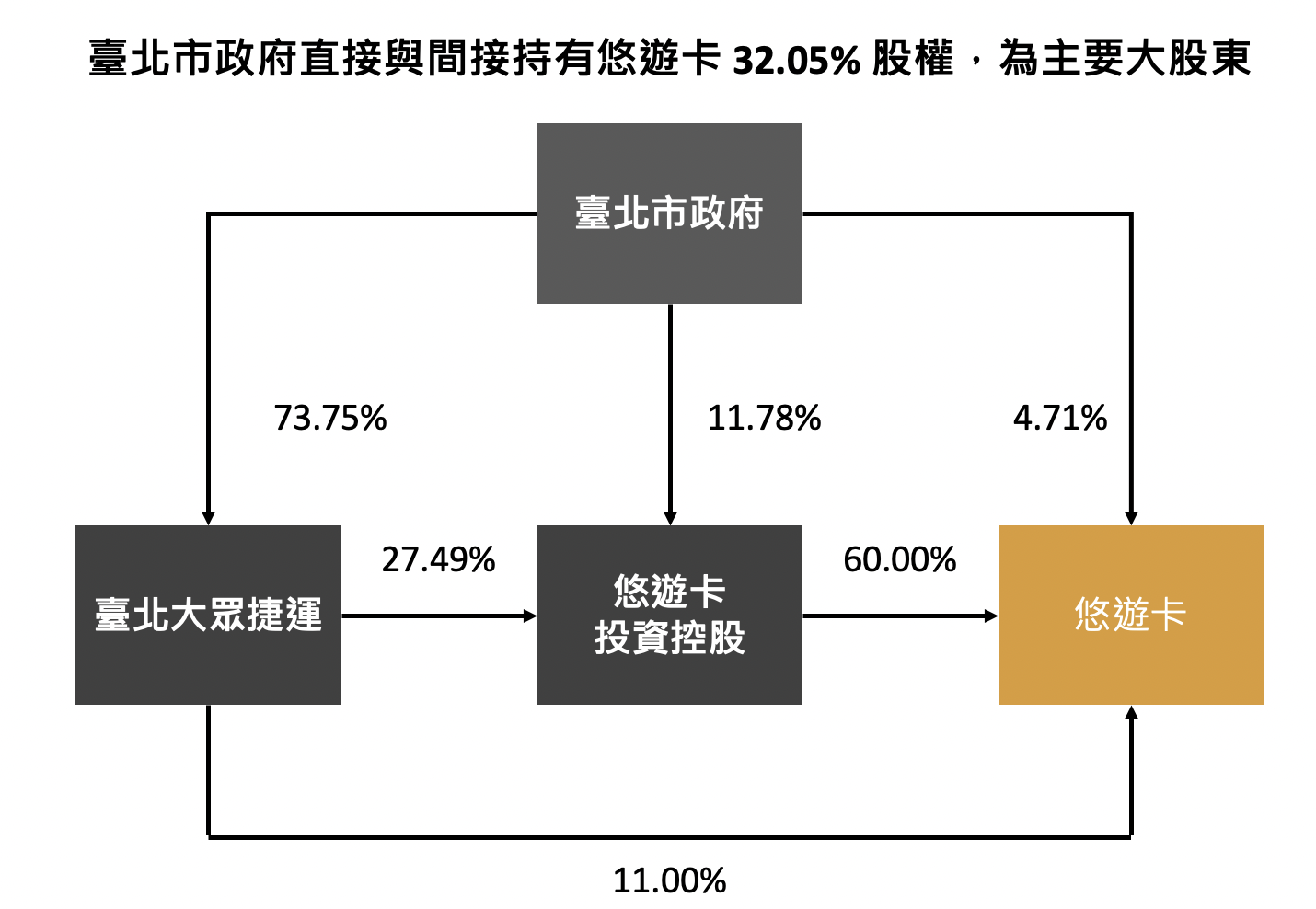

悠遊卡主要股東為臺北市政府,以過往悠遊卡配合政策提升悠遊卡使用率,股權集中現象可正向看待

悠遊卡前身為台北智慧卡票證股份有限公司,是由臺北大眾捷運、北市府停管處、神通科技、台新銀行、國泰世華銀行、中國信託銀行、台北富邦銀行等公司轉投資設立。

目前主要股東為悠遊卡投資控股公司,持股 60%。因悠遊卡投資控股公司與悠遊卡公司的股東高度重疊,包含官方機構(臺北大眾捷運、臺北市政府)、銀行與客運業者,其中臺北市政府直間接持有悠遊卡 32.05% 之股權,觀察過去臺北市政府與悠遊卡多次合作(例如推行 1,280 月票、臺北市政府敬老悠遊卡),判斷悠遊卡因政府支持,可受惠政策調整而提升悠遊卡的使用率,因此對此股權集中之現象應可正面看待。

Source:悠遊卡公開說明書、富果研究部整理