0%

1. 營運摘要

-

2025 年前三季營運表現強勁:公司 2025 年前三季累計營收達 4.24 億元,年增 32.4%。每股盈餘 (EPS) 為 11.58 元,已超越 2024 全年度的 9.51 元。毛利率持續提升,至第三季單季已達 57%。

-

市場需求與政策利多:台灣勞動力缺口持續擴大,加上政府放寬外籍看護申請條件(如 80 歲以上免巴氏量表)等政策,預期在台移工人數將從目前的 85 萬人持續增長,為公司核心業務提供穩固的成長基礎。

-

海外市場與新業務佈局:公司已取得香港及日本的匯款執照,並計劃於 2026 年開始揭露海外市場的營運數據,目標初期佔整體營收 3% 至 5%,以驗證商業模式的可複製性。同時,規劃於 2026 年推出支付、微型金融等衍生性金融服務,拓展新的營收來源。

-

未來展望:公司預期 2026 年在台灣核心業務的營收與獲利可維持 20% 至 30% 的年增長。長期目標是將毛利率提升至 60% 的水準。新業務的營收貢獻預計將於 2027 年顯現。

2. 主要業務與產品組合

-

核心業務:東聯互動(櫃:7738)為一間專注於跨境金融服務的 Fintech 公司,核心業務為提供在台移工的小額跨境匯款服務。公司目前持有台灣、香港及日本的相關業務執照。

-

業務模式與競爭優勢:

- 法遵科技化 (RegTech):將複雜的 KYC (客戶身分識別) 與 AML (反洗錢) 流程系統化與自動化,以固定成本處理大量交易,有效降低單位成本並提升毛利率。

- 系統智能化 (AI):透過大數據分析與 AI 偵測用戶行為,並建立智能交易系統,能夠根據市場波動、同業策略及內部目標,動態調整匯率報價與手續費,最大化匯兌收益。

- 服務國際化 (Inclusive Financing):將台灣成功的商業模式複製至海外市場,目前已佈局香港與日本,並計劃於 2026 年取得新市場的執照。

-

未來產品組合:除了既有的匯款業務,公司計劃於 2026 年拓展至支付、微型金融、保險、理財投資與生活服務等多元領域,深化對既有客戶的服務價值,並可能將服務對象擴展至台灣本地客群。

3. 財務表現

-

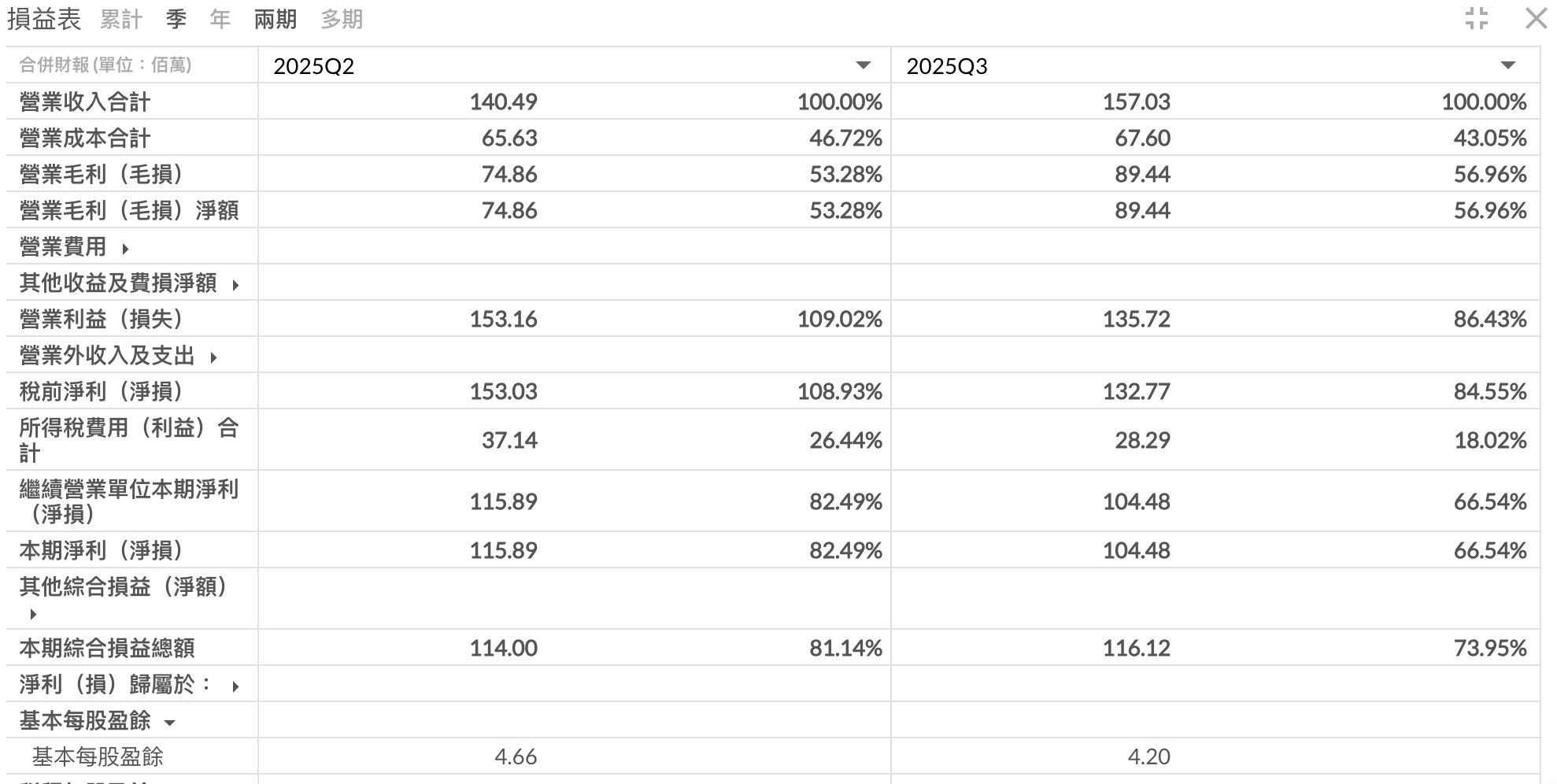

關鍵財務數據 (2025 前三季):

- 營業收入:4.24 億元,年增 32.4%。

- 營業毛利:2.33 億元,毛利率 55% (累計),第三季單季達 57%。

- 稅後淨利:2.88 億元,淨利率 68%。

- 每股盈餘 (EPS):11.58 元。

公司近兩季損益表

Source:富果

-

成長驅動力:

- 規模經濟效益:隨著活躍會員數與交易筆數的增長,公司的軟體即服務 (SaaS) 模式效益顯現,營收增長速度高於成本,帶動毛利率與淨利率持續攀升。

- 匯兌收益貢獻:智能化的匯率管理系統,在匯率波動較大的市場環境下,能有效掌握價差,為業外收益帶來顯著貢獻,此部分反映於「業外其他收益及匯損」項目。

-

重大事項:公司於 2025 年 10 月完成上櫃掛牌,募集約 3 億元資金,將用於未來海外擴張與新業務發展。

4. 市場與產品發展動態

-

市場趨勢與機會:

- 台灣市場:國發會預估未來五年移工需求上看 150 萬人。政府持續推出友善移工政策,如開放印度移工、放寬家庭幫傭申請資格等,皆有利於市場規模擴大。整體市場匯款總額預估介于 1,500 億至 2,000 億新台幣之間,成長空間仍然巨大。

- 國際市場:全球跨境工作者達 1.64 億人,匯款市場規模超過 6,000 億美元。日本與香港同樣面臨高齡化與勞動力短缺問題,對外籍勞工需求強勁,為公司提供絕佳的海外擴張機會。

-

新服務規劃:

- 支付與微型金融:將於 2026 年優先推出,瞄準移工在台的消費與小額資金需求。部分業務將透過與金融機構合作推行,部分則可能申請新業務執照。

- 海外服務擴展:日本市場目前已開通菲律賓匯款,未來將新增印尼、泰國等路線;香港市場已開通印尼,未來將增加菲律賓等服務。

5. 營運策略與未來發展

-

長期發展計畫:

- 深化台灣市場:持續提升市佔率,並透過多元金融服務增加客戶黏著度與單一客戶價值 (ARPU)。

- 拓展國際版圖:以香港、日本為基礎,逐步將業務拓展至其他新市場,建立國際化的跨境金流服務平台。

- 擴大服務範疇:從匯款服務延伸至支付、信貸、理財等領域,轉型為全方位的科技金融公司。

-

競爭定位:

- 公司認為,雖然市場持續有新進業者(已發出第五張執照),但市場尚未飽和。相較於同業,公司的核心競爭力在於其高度系統化與智能化的營運平台,能夠在符合法規的前提下,實現優異的成本結構與獲利能力。

- 金融服務具備高度資本、技術與法遵門檻,不易陷入非理性的價格戰。隨著時間拉長,技術與營運效率的差距將形成更高的競爭門檻。

-

股利政策:公司章程規定獲利至少提撥 30% 作為股利。經營團隊承諾盡力朝 50% 的配發率目標邁進,同時保留部分資金用於公司長期發展與海外擴張。預期 2025 年度每股至少配發 6 至 7 元現金股利。

6. 展望與指引

-

短期指引 (2026 年):

- 成長預測:台灣核心業務預期維持 20% 至 30% 的營收與獲利增長。

- 獲利率目標:毛利率朝 60% 邁進。

- 海外貢獻:海外市場營收目標佔比 3% 至 5%,此階段重點在於驗證商業模式,而非立即的獲利貢獻。相關的初期投入對整體獲利影響不大,有信心維持現有的 EPS 水準。

-

中長期機會與風險:

- 機會:新推出的衍生金融服務若成功,將開創第二條成長曲線。成功將業務模式複製到海外市場,將大幅打開公司的成長天花板。

- 風險:新進業者的市場競爭、各國金融監管法規的變化、以及海外市場拓展的執行風險。

7. Q&A 重點

-

Q1:2026 年的成長動能及競爭優勢為何?

- A:主要動能來自台灣市場的持續深化,預期有 20-30% 的增長。海外市場與國內新種衍生性服務將於 2026 年陸續發生,但對營收與獲利的顯著貢獻預計在 2027 年。競爭優勢在於高度科技化的平台,能有效控制成本並提升獲利。

-

Q2:如何應對近期出現的競爭者?

- A:市場尚未飽和,未到短兵相接的階段。此行業具備高資本、高法遵成本的特性,不易發生殺價競爭。公司的技術平台已建立競爭門檻,且隨著時間拉長,領先者的優勢會更明顯。

-

Q3:目前在日本跟香港的市佔率大概是多少?

- A:目前剛起步,營收佔比可忽略不計。2026 年的目標是讓海外營收佔比達到 3-5%,以證明商業模式在海外的可行性。

-

Q4:關於匯兌收益的說明,以及是否有匯損風險?

- A:匯兌收益主要來自銀行對公司的報價與公司對客戶報價之間的價差。公司的智能系統會根據市場波動、同業策略、資金成本與內部目標動態調整報價。雖然理論上有匯損風險,但營運模式如同銀行換匯,不會做賠錢生意,目標是讓每日碎片化的交易都能實現合理利潤。

-

Q5:金管會是否會對匯率的調整進行管制?

- A:主管機關更關注 KYC、洗錢防治、資金調度等風險管控。匯率訂定屬於市場機制,但若報價偏離市場過多,自然會流失客戶,因此會在法規與市場機制中取得動態平衡。

-

Q6:今年 5 月和 8 月營收有較大成長的原因?

- A:除了公司客戶數持續穩定增長外,5 月與 8 月可能與移工退稅的季節性因素有關,導致該月份匯款金額增加。

-

Q7:如何獲取新增的移工客戶?

- A:主要來自兩方面:一是爭取尚未使用合法管道(如傳統地下匯兌)的客戶,二是憑藉更優質的服務(如流暢的 App 體驗、快速的註冊審核)吸引同業的客戶。

-

Q8:未來規劃的支付、微型貸款等業務,法規上是否已開放?

- A:部分服務可透過與現有金融機構合作的方式進行,推展速度較快。部分服務則需要申請特許執照,雖然時程較長,但一旦取得,將形成更高的競爭壁壘。公司明年會兩類業務並行。

-

Q9:海外市場的資本投入與獲客成本規劃?

- A:海外的獲客成本肯定高於台灣,但整體費用投入對 2026 年的獲利數字影響不大。公司有信心在投入新業務的同時,維持現有的 EPS 水準。

-

Q10:銀行業者是否會進入此市場競爭?

- A:可能性不高。此市場對大型銀行而言過於破碎、客製化需求高(多語言、多國金流),不符合其標準化、大規模的營運模式與成本結構。這正是 Fintech 公司能切入的利基點。

-

Q11:明年的股利政策規劃?

- A:去年 EPS 9.5 元,配發 4.75 元(配發率 50%)。今年獲利更高,預期至少配發 6-7 元。公司會盡力維持 50% 左右的配發率,仍需要保留資金用於海外擴張等長期發展計畫。

-

Q12:為何傳統地下匯兌(如雜貨店)仍有市佔率?

- A:主要原因有二:一是部分移工存在數位落差,對 App 操作不熟悉;二是傳統通路提供真人互動,具備人情味與信賴感。但長期趨勢是明確的,隨著主管機關對洗錢防治的要求趨嚴(標準將比照銀行),傳統通路的生存空間會越來越小,市場將持續向合規、數位的平台轉移。

免責聲明

本報告內容使用 AI 技術根據各家公司法說會之影音內容進行摘要整理。本文件的目標是協助讀者快速理解各公司法說會之重點,包括營運狀況、財務表現及未來展望,內容僅供參考,不構成任何投資建議。

本摘要僅供參考,若有進一步需求,請查閱原始影音及法說會簡報內容或公司官方公告。