0%

1. 營運摘要

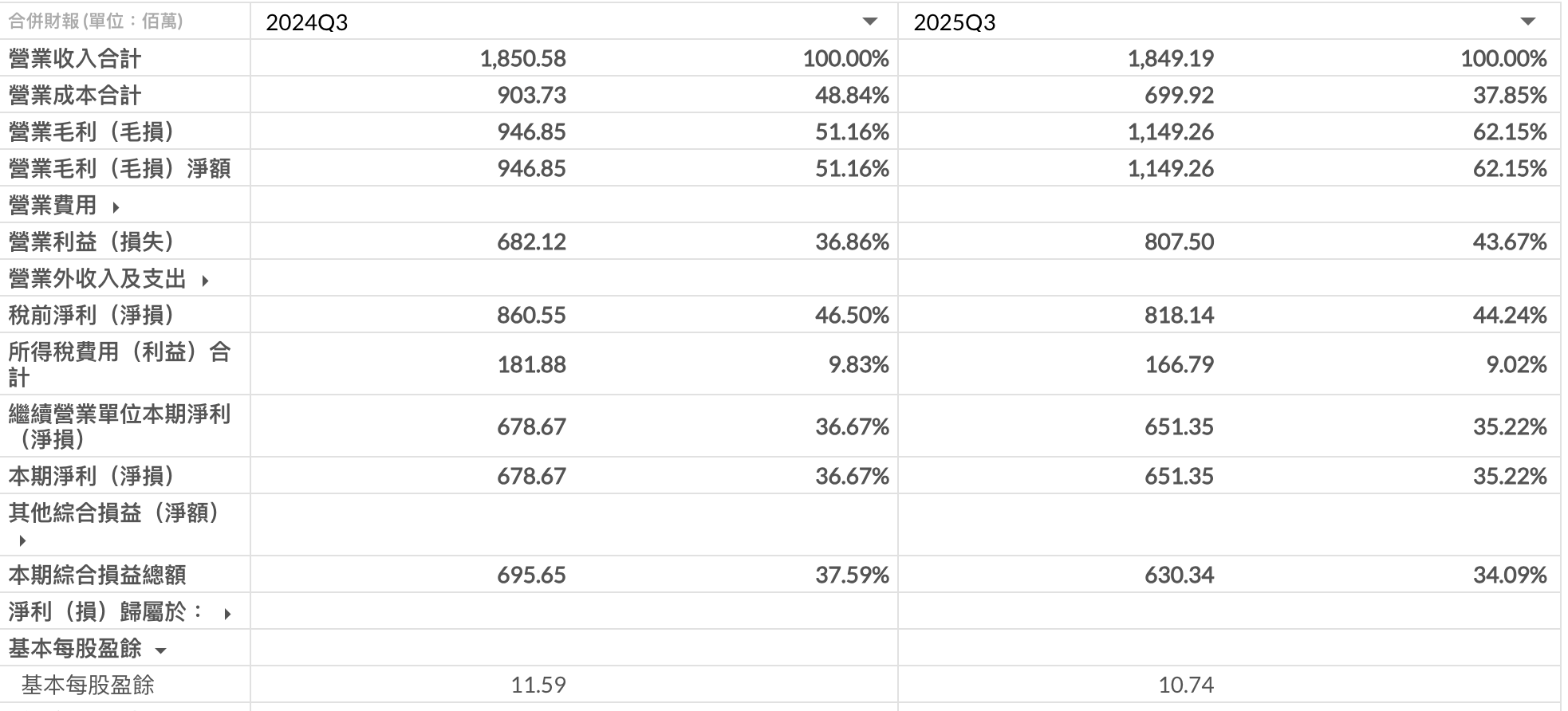

- 財務表現: 2025 年前三季營收為 18.5 億元,與去年同期持平。然而,受惠於高階產品組合優化,毛利率顯著提升至 62% (去年同期為 51%),帶動營業利益年增 18%,達 8.07 億元。惟受匯損約 1 億元影響,稅後每股盈餘 (EPS) 為 10.74 元,較去年同期的 11.59 元略減 7%。

- 訂單狀況: 公司表示 AI 伺服器與先進封裝需求強勁,高階產品能見度已延伸。目前訂單組合中,先進封裝、玻璃基板、IC 載板及 AI 伺服器等高階設備佔比約 75%。經營團隊對明年營運展望樂觀,訂單能見度至少看到明年上半年。

- 產能擴充: 為因應未來高階產品需求,公司已啟動楊梅新廠擴建計畫,預計 2028 年上半年投產,屆時總產能預估可增加 20% 至 40%。

- 未來展望: 公司持續投入研發,專注於高精密、高附加價值的設備開發,以維持獲利能力的成長趨勢。EPS 的成長速度已高於營收成長,顯示公司轉型與提升獲利能力的策略已見成效。

2. 主要業務與產品組合

- 核心業務: 群翊工業(櫃:6664)為專業製程設備商,核心技術涵蓋塗佈 (Coating)、烘烤 (Curing)、壓膜/整平 (Laminating/Leveling) 及自動化視覺整合。公司提供高度客製化的複合式機台,服務於全球電子產業。

- 產品應用領域:

- 電路板與 IC 載板: 應用於 AI 伺服器板、高多層板、RF 通訊板及 ABF 載板等,滿足層數增加、尺寸變大、潔淨度與平整性要求提高的趨勢。

- 半導體先進封裝: 鎖定晶圓級 (Wafer Level) 與板級 (Panel Level) 封裝、異質整合等應用。公司已與指標性客戶合作開發下一代產品所需設備。

- 玻璃應用: 針對玻璃核心載板 (Glass Core Substrate) 與玻璃中介層 (Glass Interposer) 提供 TGV (玻璃通孔) 金屬化及 RDL (重佈線層) 增層所需的塗佈、烘烤、壓膜等關鍵製程設備。

- 其他: 顯示器、光學、軟性電子及捲對捲 (Roll-to-Roll) 材料製程設備。

3. 財務表現

- 2025 年前三季關鍵指標:

- 營業收入: 18.5 億元,與去年同期持平。

- 毛利率: 62%,較去年同期的 51% 增加 11 個百分點。

- 營業利益率: 44%,較去年同期的 37% 增加 7 個百分點。

- 營業利益: 8.07 億元,年增 18%。

- 稅前淨利: 8.18 億元,年減 5%。

- 每股盈餘 (EPS): 10.74 元 (本業貢獻 10.6 元,業外 0.14 元)。相較去年同期,本業 EPS 增加 1.41 元,但業外因匯損影響減少 2.26 元。

公司前三季損益表 vs 去年同期

Source:富果

- 成長動能與挑戰:

- 動能: 獲利能力提升主因是產品組合優化,高毛利的高階客製化設備佔比提高,帶動整體毛利率與營業利益率呈現長期向上趨勢。

- 挑戰: 業外損益受匯率波動影響較大,2025 年前三季產生約 1 億元的兌換損失,侵蝕部分獲利。

- 費用與現金流:

- 營業費用: 年增 29%,其中研發費用大幅成長 58%,顯示公司持續投資於技術創新。

- 現金流量: 營運現金流入 5.82 億元,財務結構穩健,期末總營運資金達 52.15 億元。

- 股利政策: 公司專注本業發展,近三年本業 EPS 的現金股利發放率維持在 80% 左右,平均殖利率約 6%。

4. 市場與產品發展動態

- 市場趨勢: AI 應用從雲端 (Cloud) 擴展至邊緣運算 (Edge) 與終端裝置 (Endpoints),驅動伺服器、車用電子、穿戴裝置等領域對高階 PCB、IC 載板及先進封裝技術的需求持續成長。

- PCB 市場: Prismark 報告預估,伺服器/資料中心相關 PCB 需求 2024 年將成長 33.1%,2024-2029 年複合年均成長率 (CAAGR) 達 11.6%,為成長最快的應用領域。

- 先進封裝市場: Yole Group 報告預估,先進封裝市場營收 2023-2029 年 CAAGR 將達 11%。群翊已配合客戶針對 2027-2028 年後才會量產的封裝技術進行設備佈局。

- 玻璃基板技術: 公司在玻璃基板應用上具備技術優勢,例如其設備能處理 515x510mm 大尺寸且厚度僅 200 微米 (micron) 的薄玻璃,並實現自動化傳送與製程,已配合客戶進入量產或小量試產 (pilot run) 階段。

5. 營運策略與未來發展

- 產能擴充: 楊梅新廠計畫是未來幾年的重點。公司已購入 3,000 坪土地,預計興建後可增加 5,000 坪使用面積。新廠將用於擴充產能,並解決現有廠房空間擁擠、新設備承重不足等問題。預計 2028 年上半年投產,產能可提升 20% 至 40%。

- 研發策略: 研發人員佔比超過 25%,持續在機械、電氣及軟體設計上擴編。特別是軟體方面,為滿足半導體客戶的 SEMI 標準,強化設備的遠端通訊、資料收集與生產履歷追蹤能力。

- 全球佈局: 公司在台灣楊梅與中國蘇州設有工廠,並透過代理商與服務據點,將市場從亞洲延伸至歐洲及北美洲,提供全球客戶在地支援。

- ESG 發展:

- 資訊安全: 因應半導體客戶嚴格要求,正在建置 ISO 27001 資訊安全管理系統,此為未來設備出貨海外的重要驗收規範。

- 環境永續: 完成 ISO 14064-1 溫室氣體盤查認證,並建置兩期太陽能光電系統,以自發自用方式降低碳排,滿足 Tier 1 客戶的供應鏈減碳要求。

6. 展望與指引

- 短期展望: 經營團隊表示,受惠於 AI 相關產業的蓬勃發展,客戶擴產需求明確,訂單能見度已達 2026 年上半年,對明年營運持樂觀看法。

- 長期趨勢: 公司認為,無論是 PCB 或先進封裝領域,市場均呈現穩定成長的趨勢。公司透過持續的研發投入與產能擴充,致力於抓住 AI 驅動的長期成長機會,並提升產品附加價值以維持毛利率於高檔水準。

- 機會與風險:

- 機會: AI 伺服器、先進封裝及玻璃基板等高階應用的強勁需求是主要成長動能。

- 風險: 匯率波動可能對業外損益造成影響。

7. Q&A 重點

-

Q1: AI 伺服器與先進封裝需求擴張,公司訂單能見度已到 2026 年。請問目前高階設備佔訂單組合比重?2026 年之後的能見度風險為何?

- A: 目前市場上只要客戶有擴廠投資,公司幾乎都有接觸。先進封裝、玻璃基板、IC 載板及 AI 伺服器等高階應用,約佔目前接單比例的 75%。預計到明年上半年的訂單都沒有問題,因此對明年展望樂觀。

-

Q2: 2025 年 Q2 毛利率達 67.89% 創歷史新高,Q3 也有 58%。請問毛利率提升主因?此水準是否可持續?

- A: 公司的機台為客製化生產,毛利率變動主要來自產品組合的差異。Q2 的高毛利率是因部分特殊高毛利產品出貨所致。公司持續往高精密、高附加價值的設備發展,是毛利率長期趨勢向上的主因。從過去五年的數據來看,毛利率雖有起伏,但整體趨勢是持續往上的,公司希望未來能維持此一水準。

-

Q3: 公司 2024 年啟動楊梅新廠,預計 2027 年完工、2028 年投產。請問新廠擴充項目與產能規劃?對未來營收貢獻何時出現?

- A: 現有楊梅廠已使用 10 年,面臨辦公室擁擠、新產品設備承重不足、整體產線運作面積不夠等問題。因此已購置 3,000 坪新土地,建好後將增加 5,000 坪使用面積。預計 2028 年上半年投入生產,屆時產能預估可增加 20% 到 40%。

-

Q4: 全球先進封裝技術進入擴產週期,群翊在玻璃應用與板級封裝設備的優勢及客戶導入情況?

- A: 群翊在板級封裝之外,也已供貨晶圓級封裝 (Wafer Level) 設備。公司與指標性的 Tier 1 客戶長期合作,從研發、實驗線、小量產到正式量產線皆有配合。在玻璃基板方面,公司的設備可處理 515x510mm 的大尺寸面板,且能對應到 200 微米的薄玻璃,進行自動化塗佈、烘烤、壓膜等製程,技術走在市場前端。

免責聲明

本報告內容使用 AI 技術根據各家公司法說會之影音內容進行摘要整理。本文件的目標是協助讀者快速理解各公司法說會之重點,包括營運狀況、財務表現及未來展望,內容僅供參考,不構成任何投資建議。